Посредством анализа безубыточности можно определить влияние объема производства на финансовые результаты деятельности предприятия. Это особенно важно, поскольку объем производства - один из важнейших факторов изменения совокупных издержек, выручки от реализации и прибыли.

Анализ безубыточности базируется на зависимости между выручкой от реализации, издержками и прибылью в течение краткосрочного периода, когда производство продукции ограничено определенными производственными мощностями, увеличение или уменьшение которых за короткий отрезок времени невозможно. Однако привлечение дополнительных трудовых или материальных ресурсов в течение короткого промежутка времени вполне реально.

В основе анализа безубыточности лежит деление совокупных затрат по снабжению, производству и реализации продукции на постоянные и переменные.

Задачи анализа безубыточности: определение точки безубыточности; определение количества единиц продукции, которое надо реализовать для получения запланированной прибыли; установление цены продукции, позволяющей обеспечить спрос и прибыль на запланированном уровне; выбор наиболее эффективных технологий производства; принятие оптимального производственного плана.

Издержки на производство и реализацию продукции представляют собой расход всех факторов производства (основных фондов, сырья, материалов, топлива, энергии, трудовых ресурсов), выраженных в денежной форме. Издержки производства являются важнейшим показателем, необходимым для определения цены предложения, а также для определения эффективности производства в целом. Основная цель рыночного анализа затрат состоит в выявлении оптимального соотношения между издержками и доходами, т. к. издержки являются основным фактором снижения затрат и повышения прибыли.

В практике ценообразования принято издержки классифицировать по различным признакам.

В состав затрат входят следующие элементы: материальные затраты; затраты на оплату труда; отчисления на социальные нужды; амортизация основных фондов; прочие затраты. Однако, для того чтобы осуществлять свою деятельность на рынке, предприятие должно нести, а следовательно учитывать при установлении цены, иные, значительные по своей величине, расходы, связанные с простым и расширенным .воспроизводством.

Эти издержки называются предпринимательскими. Они включают в себя: бухгалтерские издержки; нормальную предпринимательскую прибыль, которая должна служить источником финансирования капитальных вложений в основные фонды и прироста оборотных средств, затрат на НИОКР, социальные нужды, выплат дивидендов по акциям и отчислений налогов, уплачиваемых за счет прибыли; НДС, если он начисляется сверх цены предприятия, и акцизы (если товар предприятия -подакцизный); таможенные пошлины на экспортные товары фирмы, если она осуществляет ВЭД; вмененные (альтернативные) издержки, т. е. это денежные потери, связанные с упущенными возможностями наилучшего использования ресурсов фирмы.

Рассчитывая1 вмененные издержки в условиях инфляции, большое значение для любого хозяйствующего субъекта приобретает оценка влияния инфляционного ожидания и темпов инфляции на результаты его деятельности. Вмененные издержки часто носят скрытый характер, но их всегда следует учитывать при принятии ценовых решений.

Все затраты по характеру и целям группируются:

по способу отнесения на себестоимость:

• прямые (на конкретные виды продукции, непосредственно относятся на себестоимость);

• косвенные (планируются в целом по предприятию, а затем распределяются по видам продукции);

по значению в образовании себестоимости:

• основные (связаны непосредственно с производством продукции);

* накладные (не относятся к производству продукции, связанные обслуживанием и управлением);

• в зависимости от изменений объемов производства:

• постоянные (не зависят от объема производства);

• переменные (увеличиваются пропорционально увеличению объема производства).

К постоянным относятся затраты, изменение которых не зависит от изменения объема производства и реализации продукции. Они включают затраты на содержание управленческого персонала, арендную плату за помещения, амортизацию машин и оборудования. Постоянные затраты неизменны за некоторый промежуток времени, с течением которого они могут увеличиваться. Например, амортизация основных фондов увеличивается по мере их старения или в результате ввода новых объектов. Они представляют собой издержки постоянных факторов в производстве. Постоянные издержки по своей экономической природе являются затратами на создание условий для конкретной деятельности. Это: расходы по содержанию зданий, помещений; арендная плата; страховка; амортизационные отчисления и т. п.

Переменные (производственные) затраты связаны с выполнением технологических операций производственного процесса. Их общая сумма увеличивается или уменьшается соответственно росту или падению объема производства. В расчете на единицу произведенной или реализованной продукции они представляют собой как бы дополнительные издержки, понесенные при создании этой единицы. В этом случае переменные затраты иногда называют маржинальными затратами на единицу произведенной или реализованной продукции. К переменным относят, например, затраты на сырье и основные материалы, заработную плату основных производственных рабочих, затраты на энергию для технологических нужд и др. Экономическая природа переменных издержек — это затраты на практическое осуществление той деятельности, ради которой создана фирма. К ним относятся затраты: на сырье; материалы; топливо; газ и электроэнергию; оплату труда.

Заметим, что постоянные затраты существуют с момента создания предприятия независимо от ведения производства и реализации продукции, а переменные возникают с началом производственного процесса и при его прекращении сводятся к нулю.

Несмотря на то, что часть затрат относится как к постоянным, так и к переменным, с некоторой степенью условности в анализе безубыточности делается допущение, что на постоянные и переменные можно разделить все затраты. Тогда зависимость общих (совокупных) затрат предприятия от объема производства и реализации продукции графически можно представить как на рисунке 2.

На каждом предприятии разграничение затрат на постоянные и переменные происходит посредством анализа конкретных статей, определяющих предпринимательские издержки и формирующих цену предложения.

Практическая ценность классификации издержек по связи с объемом производства продукции и выделении постоянных и переменных затрат состоит в следующем:

• помогает решить задачу регулирования массы и прироста прибыли на основе относительного сокращения тех или иных расходов при росте выручки;

• позволяет судить об окупаемости затрат и дает возможность определить "запас финансовой прочности" предприятия на случай осложнений конъюнктуры на рынке или иных затруднений;

• открывает возможность использования метода предельных (маржинальных) издержек в ценообразовании.

Одним из мощных инструментов решения большого класса маркетинговых задач является анализ безубыточности производства. Посредством такого анализа можно определять точку безубыточности, планировать целевой объем производства, устанавливать цены на продукцию, осуществлять выбор наиболее эффективных технологий производства, разрабатывать оптимальные производственные планы.

Как известно, существует две модели анализа безубыточности: экономическая и бухгалтерская. При помощи теоретической зависимости выручки от реализации, затрат и прибыли от объема производства строится экономическая модель, позволяющая создать основы бухгалтерской модели и выяснить механизм ее действия

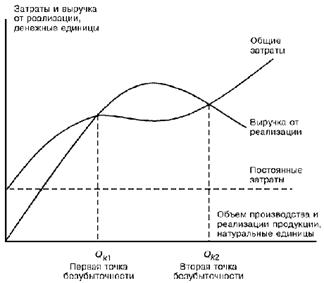

Экономическая модель поведения затрат, объема производства и прибыли представлена на рис. 1. В соответствии с данной моделью предприятие может наращивать объемы продаж только путем уменьшения цены реализации единицы продукции, в результате чего линия выручки от реализации, возрастающая вначале, постепенно замедляет подъем, а затем опускается вниз. Это связано с тем, что в определенный момент положительный эффект от увеличения объема продаж оказывается ниже отрицательного влияния снижения цен.

Как видно из рис.1, линия выручки от реализации пересекает линию общих затрат в двух точках. Это означает, что в экономической модели безубыточности существует два уровня выпуска и реализации продукции, при которых общие затраты равны выручке от реализации, т.е. две точки безубыточности. На поведение совокупных затрат в этой модели наиболее сильное влияние оказывают переменные издержки, изменяющиеся в соответствии с известным эффектом масштаба.

Как видно из рис.1, линия выручки от реализации пересекает линию общих затрат в двух точках. Это означает, что в экономической модели безубыточности существует два уровня выпуска и реализации продукции, при которых общие затраты равны выручке от реализации, т.е. две точки безубыточности. На поведение совокупных затрат в этой модели наиболее сильное влияние оказывают переменные издержки, изменяющиеся в соответствии с известным эффектом масштаба.

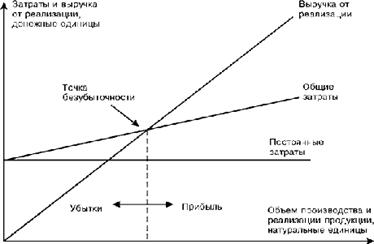

При построении бухгалтерской модели делается допущение о неизменности переменных издержек и цены реализации единицы продукции, в результате чего зависимость выручки от реализации и общих затрат от изменения объема производства и реализации имеет линейный характер. Диаграмма безубыточности по бухгалтерской модели отражена на рис.2.

Из рис.2 видно, что в бухгалтерской модели, в отличие от экономической, - одна, а не две точки безубыточности. Поэтому с увеличением объема производства зона прибыли расширяется и наиболее прибыльным становится производство при максимальной загрузке производственных мощностей.

При анализе безубыточности по бухгалтерской модели используется не только графический, но и математический подход к отражению и обработке исходной информации о затратах и результатах деятельности предприятия . В соответствии с данной моделью математическая зависимость между прибылью, объемом производства и затратами имеет следующий вид:

При анализе безубыточности по бухгалтерской модели используется не только графический, но и математический подход к отражению и обработке исходной информации о затратах и результатах деятельности предприятия . В соответствии с данной моделью математическая зависимость между прибылью, объемом производства и затратами имеет следующий вид:

PR = pq - c - vq , (1)

где PR - прибыль от реализации продукции, денежных единиц;

p - цена реализации единицы продукции, денежных единиц;

q - количество проданных единиц продукции, натуральных единиц;

c - совокупные постоянные затраты, денежных единиц;

v - переменные затраты на единицу продукции, денежных единиц.

На основе формулы (1) легко проводится решение основных задач анализа безубыточности: определение точки безубыточности; определение объемов производства для получения целевой прибыли; определение цены в анализе безубыточности.

Точка безубыточности - это такой объем продукции, при реализации которого выручка от реализации покрывает совокупные затраты. В этой точке выручка не позволяет предприятию получить прибыль, однако убытки тоже отсутствуют. В соответствии с чем согласно (1) формула для определения точки безубыточности Qk примет следующий вид:

![]() (2)

(2)

Анализ безубыточности позволяет определить количество единиц продукции Q пл , которое необходимо произвести и реализовать для получения запланированной прибыли PRпл . Исходя из (1) искомый объем продукции Q пл определяется следующим образом:

![]() (3)

(3)

С помощью анализа безубыточности можно также принимать и ценовые решения. На основе (1) (учитывая, что в точке безубыточности PR = 0) минимально допустимая цена за единицу продукции, обеспечивающая покрытие совокупных затрат, будет определяться следующим образом:

![]() (4)

(4)

Формула (4) служит отправной для расчета цены, которую требуется установить для получения запланированного размера прибыли PR пл :

![]() (5)

(5)

Следует отметить, что математический аппарат для проведения анализа безубыточности разработан лишь применительно к бухгалтерской модели, на основе которой и ведутся все практические расчеты . Вместе с тем допущения, положенные в основу данной модели, могут искажать достоверность результатов проводимого анализа.

К числу наиболее существенных в бухгалтерской модели относится предположение о неизменности цены реализации единицы продукции. С точки зрения адекватности действительности такое допущение не всегда приемлемо для предприятий: когда изменение цен на продукцию организаций вызывает моментальную ответную реакцию рынка. В подобных условиях, характеризующихся высокой степенью ценовой эластичности спроса, применение бухгалтерской модели безубыточности ведет к некорректному решению соответствующих маркетинговых задач, в связи с чем представляется актуальным поиск более совершенных подходов к решению рассматриваемой проблемы.

Поможем написать любую работу на аналогичную тему

Реферат

Анализ безубыточности решений в ценообразовании. Классификация затрат. Бухгалтерская модель безубыточности: построение и анализ.

От 250 руб

Контрольная работа

Анализ безубыточности решений в ценообразовании. Классификация затрат. Бухгалтерская модель безубыточности: построение и анализ.

От 250 руб

Курсовая работа

Анализ безубыточности решений в ценообразовании. Классификация затрат. Бухгалтерская модель безубыточности: построение и анализ.

От 700 руб