- Качественный анализ состояния основных фондов и их использования дает возможность оценить эффективность применения активной и пассивной частей средств труда и на их основе произвести расчет резервов увеличения выпуска продукции и фондоотдачи.

При расчете резервов роста выпуска продукции за основу берется не плановый уровень факторных показателей, а возможный.

Для определения резерва увеличения выпуска продукции за счет повышения коэффициента сменности при улучшении организации производства необходимо умножить показатель возможного прироста коэффициента сменности на возможное количество дней работы всего оборудования, а также на фактическую сменную выработку (или фактическую среднюю продолжительность смены) и фактическую среднечасовую выработку оборудования.

При определении резерва увеличения выпуска продукции за счет сокращения целодневных простоев оборудования необходимо умножить прирост среднего количества дней работы оборудования на возможное количество единиц оборудования, фактическую среднедневную выработку каждой единицы оборудования или на фактический коэффициент сменности, фактическую продолжительность смены и фактическую среднечасовую выработку.

Для расчета резерва увеличения выпуска продукции за счет ввода в действие нового оборудования следует умножить дополнительное количество введенного в действие нового оборудования на фактическое количество дней работы за год единицы оборудования, фактический коэффициент сменности, фактическую среднюю продолжительность смены, фактическую среднечасовую выработку.

При расчете увеличения выпуска продукции за счет сокращения внутрисменных потерь рабочего времени необходимо умножить показатель возможного прироста средней продолжительности смены на фактический уровень среднечасовой выработки оборудования и возможное количество отработанных смен всем оборудованием или путем перемножения возможного количества оборудования, возможного количества дней, отработанных единицей оборудования, и возможного коэффициента сменности.

Для определения резерва организации увеличения выпуска продукции за счет роста среднечасовой выработки оборудования необходимо выявленный резерв по увеличению среднечасовой выработки умножить на возможное количество часов работы оборудования, то есть умножить возможное количество единиц оборудования на количество дней работы, на коэффициент сменности и на продолжительность смены.

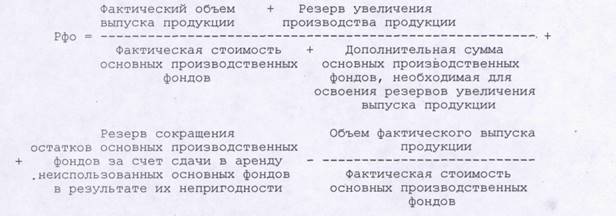

Одним из резервов увеличения выпуска продукции является рост фондоотдачи, который способствует увеличению объема производства и сокращению среднегодовых остатков основных производственных фондов.

Резерв роста фондоотдачи определяется следующим образом:

При анализе роста (снижения) уровня фондоотдачи необходимо обратить внимание на изменение плана внедрения мероприятий по реализации достижений научно-технического прогресса, так как показатель роста объема продукции за счет реализации достижений научно-технического прогресса, деленный на среднегодовую стоимость основных производственных фондов, определяет показатель роста или снижения фондоотдачи.

Пример: Таблица 9

Расчет влияния основных факторов на изменение

выручки от реализации продукции.

|

Показатели Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к

профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные

корректировки и доработки. Узнайте стоимость своей работы.

|

Факторы |

Результат (выручка от

реализации ( тыс . руб . ) |

Расчет влияния |

|||

|

Среднегодовая стоимость основных фондов ( тыс . руб . ) |

Фондоотдача (руб.) |

|||||

|

факторов |

||||||

|

( тыс . руб . ) |

||||||

|

1 . Плановые показатели |

5.700 |

5,341 |

30 443,70 |

- |

||

|

2 . Влияние изменения среднегодовой стоимости основных фондов |

5 900 |

5,341 |

31 511,90 |

1 068,20 (31 511, 90 - 30 443,70) |

||

|

3 . Влияние фондоотдачи на

4 . Влияние основных факторов на объем реализации |

5 900 X |

5, 421 X |

31 983,90 X |

472,0 (31 983,90 -31 511,90)

1 540,20 (1 068,20 + 472,0) |

||

|

||||||

При общем росте объема реализации на 1540,20 тыс. руб. увеличение достигнуто:

- за счет изменения среднегодовой стоимости основных фондов - на 1068,20 тыс. руб., или на 69,4%;

- за счет фондоотдачи - на 472,0 тыс. руб., или на 30,6%.

Немаловажное значение имеет показатель фондорентабельности, который является обобщающим показателем эффективности использования основных фондов и зависит не только от фондоотдачи, но и от рентабельности производимой продукции (работ, услуг).

Расчет фондорентабельности можно произвести следующим образом:

Яопф = Фо х Rn,

где Копф - фондорентабельность;

Фо - фондоотдача;

Rn - рентабельность продукции.

Поможем написать любую работу на аналогичную тему