Для изучения контроллинга используются как общенаучные, так и специфические приемы исследования. К общим методам относятся анализ, синтез, индукция, дедукция, аналогия, моделирование, абстрагирование, конкретизация и т.д.

К числу специфических методов применяемых в контроллинге относятся:

1. АВС - анализ – используется для определения главных моментов в работе предприятия. При АВС – анализе задачи, которые выполняют функции всех уровней, подразделяют на три группы:

1) А – задачи выполняются одним из руководителей, их нельзя делегировать, они важные и комплексные. Их решение способствует эффективной работе предприятия, а невыполнение вызывает ряд проблем (например, переговоры с оптовыми покупателями проводит сам предприниматель или руководитель предприятия).

2) В – задачи – это также важные задачи, но их можно делегировать компетентными сотрудниками.

3) С – задачи – это задачи ежедневные, рутинные. Их необходимо делегировать, чтобы больше времени уделять выполнению самых важных задач (например, административно-хозяйственные вопросы, работа с корреспонденцией и т.д.).

При АВС- анализе затраты времени на выполнение этих работ не соответствуют значимости этих работ.

На выполнение А-задач требуется примерно 5% времени. Значимость А- задач с учетом их вкладов в достижение целей предприятия оценивается в 75%.

В- задачи – это категория средней важности; составляет 20% по затратам времени и 20% по значимости.

С- задачи занимают примерно 75% времени и вносят вклад в получение доходов предприятия в размере 5%.

2. Анализ величины в точки убыточности. При этом методе наглядно представляются взаимосвязи между выручкой от продаж, затратами и прибылью.

Все затраты предприятия, связанные с производством и сбытом продукции, можно подразделить на переменные и постоянные.

Переменные затраты зависят от объема производства и продажи продукции.

Постоянные затраты не зависят от динамики объема производства и продажи продукции.

Безубыточность – такое состояние, когда бизнес не приносит ни прибыли, ни убытка. Это выручка, которая необходима для того, чтобы предприятие получало прибыль. Ее можно выразить в кол-ве единиц продукции, которую необходимо продать, чтобы покрыть затраты, после чего каждая дополнительная единица проданной продукции будет приносить прибыль предприятию. Разность между фактическим количеством реализованной продукции и безубыточности объемом продаж - это зона безопасности( зона прибыли), и чем она больше, тем прочнее финансовое состояние предприятия.

Безубыточный объем продаж и зона безопасности предприятия являются основополагающим показателям при разработке бизнес-планов, обосновании

управленческих решений, оценке деятельности предприятий, определять и анализировать которые должны уметь каждый бухгалтер, экономист, менеджер.

Расчет данных показателей основывается на следующем взаимодействии: затраты – объем продаж – прибыль.

Разность между фактическим безубыточным объемом продаж – это зона безопасности, которая показывает, на сколько процентов фактический объем продаж выше критического, при котором рентабельность продаж равна нулю.

Анализ величины в точке безубыточности используется для:

- определения целевой прибыли;

- для принятия решений об объемах выпуска отдельных видов продукции;

- для устранения контроля ценовой политики;

- для принятия инвестиционных решений;

- для определения критической выручки;

- для определения финансовой устойчивости предприятия.

3. Метод расчета сумм покрытия – при этом методе контроллинга с выручки вычитают сначала переменные, а затем постоянные затраты. Это позволяет определить, какая прибыль или какой производственный результат останется у предприятия при продаже изделия по рыночной цене. Прибыль возникает тогда, когда сумма покрытия по всей продажной продукции больше величины постоянных затрат ( см. таблицу 1).

|

4. Метод расчета инвестиций:

1) Цели инвестиционных расчетов:

- определение выгодности отдельных инвестиционных проектов;

- выбор объектов инвестирования из нескольких вариантов;

- формирование инвестиционных программ;

2) данные, необходимые для инвестиционных расчетов:

- внутренние ( переменные и постоянные издержки, доходы и расходы, рентабельность, ликвидность, производительность, рыночная доля и т.д.)

- внешние (конъюнктура рынка, технологический прогресс, цены, законодательство, состояние рынка труда и т.д.).

3) методы инвестиционных расчетов.

Оценка отдельных инвестиционных объектов осуществляется статистическими и динамическими методами.

Статистические методы:

а) метод сравнивания по издержкам;

б) метод сравнивания по прибыли;

в) метод расчета рентабельности;

г) метод расчета амортизации ( срока окупаемости).

Динамические методы:

а) метод расчета ценности капитала;

б) метод расчета внутренней рентабельности.

Инструменты контроллинга.

Теория принятия решений служит для описания и формирования процесса управления, если в качестве главных направлений деятельности руководителей рассматривать планирование, управление и контроль. Планирование занимает в теории принятия решений центральное место и представляет собой регулярно повторяющийся процесс принятия решений. Процессы планирования и контроля за реализацией планов во многом зависят от специфики стиля управления на предприятии и связаны с принятием руководителями на себя определенной ответственности. Поэтому теоретическую базу процесса управления образуют также психология, философия и предпринимательская этика.

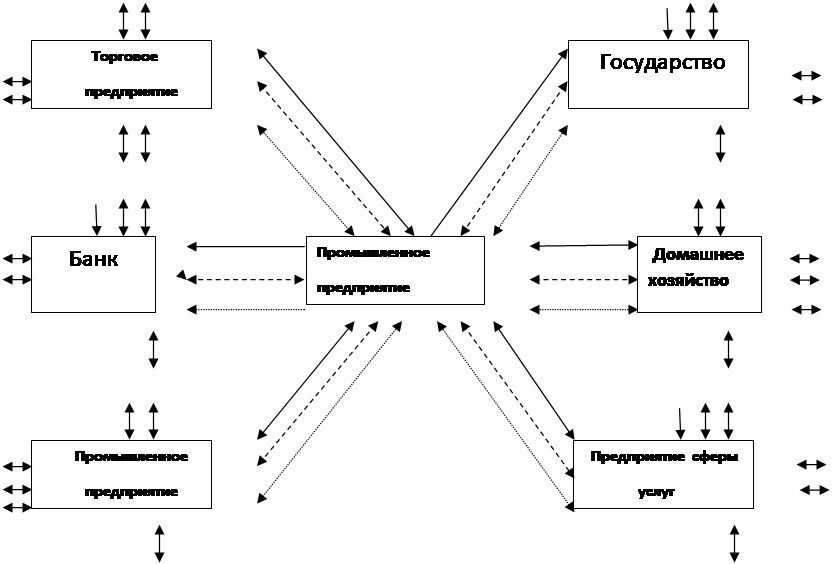

Предприятие можно представить как сверхсложную открытую социально- техническую систему, связанную специфическими отношениями с внешней средой. Чтобы получить прибыль и достичь других целей, на предприятии производят блага(товары и услуги) для удовлетворения спроса со стороны. При этом элементы потенциала предприятия ( персонал и средства производства) взаимодействуют с объектами. К этим действиям относятся процессы, связанные с получением, переработкой, передачей и накоплением материальных и нематериальных, реальных и номинальных благ (денег). Под реальными благами в дальнейшем понимаются преимущественно информация и материальные блага, поскольку для промышленного предприятия характерно прежде всего производство материальных благ в результате действий людей или машин, перерабатывающих или обрабатывающих в ходе технологического процесса сырье, материалы и полуфабрикаты. С производством товаров связано также оказание услуг.

Информация, материальные и номинальные блага – объекты, с которыми совершаются действия, - представляют собой элементы входа и выхода. Если выход одного элемента является входом другого элемента, то между ними образуются информационные, товарные, а также денежные потоки. Эти потоки проходят через предприятие и связывают его с внешней средой. Информационные потоки частично проходят без сопровождающих их потоков товаров и денег. Потоками товаров и другими реальными потоками, а также денежными потоками можно управлять при помощи информационных потоков.

Промышленное предприятие можно рассматривать как элемент народного хозяйства с названными выше входными и выходными потоками (рис. 6).

- материально- вещественные потоки

- денежные потоки

- информационные потоки

Рис. 6 Предприятие как подсистема народного хозяйства

Планирование. Процесс принятия решения связанный с будущем называют планированием. Планирование в широком смысле означает принятие на основе систематической подготовки управленческих решений, связанных с будущими событиями и принятием планов.

Главный смысл планирования состоит в повышении производительности и эффективности работы предприятия посредством:

- целевой ориентации и координации всех событий на предприятии;

- выявления рисков и снижения их уровня;

- разукрупнения и тем самым упрощения процессов;

- повышения гибкости, приспособляемости к изменениям.

Планирование обусловлено анализом и прогнозом, результаты которых содержат соответствующие сравнения предполагаемых воздействий значимых для будущего альтернатив. В стремлении к выявлению лучших альтернатив, целей и способов их достижения проявляется функция оптимизации.

Контроль. Контроль является продолжением планирования и сопровождает процесс реализации планов. Контроль предполагает определение и документирование фактических показателей и сравнение их с плановыми показателями для определения результатов деятельности. К контролю относится также сравнение показателей ожидаемого и фактического выполнения планов, проверка допустимости исходных предпосылок и контроль методической и содержательной согласованности планового процесса.

Контроль включает также комплекс мероприятий по анализу вероятных отклонений от запланированных показателей. Сравнение и анализ стимулируют новые процессы принятия решения, которые в свою очередь инициируют проведение корректирующих мероприятий и обеспечивают долгосрочный обучающий эффект.

Главный смысл контроля заключается в создании гарантий выполнения планов и в общем повышении эффективности управленческого процесса.

Совокупность управленческих решений, принимаемых высшим руководством, часто определяют как политику предприятия. К политическим решениям относятся прежде всего решения, связанные с генеральными целями предприятия, выражающими философию предприятия, т.е. общие или согласованные ценностные представления высшего руководства.

Предприятия, внедрившие и применяющие инструментарий контроллинга, получают значительный экономический эффект за счет управления процедур планирования, принятия решений и поступления своевременной информации о собственной деятельности (рис.7).

|

|||||

|

|||||

|

|||||

Поможем написать любую работу на аналогичную тему