Безубыточность - Режим хозяйственной деятельности предприятия, фирмы, частного лица, при котором доходы, получаемые от деятельности, превосходят расходы, связанные с ней, или равны им. Точка безубыточности — минимальный объем производства и реализации продукции, при котором расходы будут компенсированы доходами, а при производстве и реализации каждой последующей единицы продукции предприятие начинает получать прибыль. Точку безубыточности можно определить в единицах продукции, в денежном выражении или с учётом ожидаемого размера прибыли. Не путать с "точкой окупаемости (проекта)". Это не одно и то же. Безубыточность![]() — это такое состояние, когда бизнес не приносит ни прибыли, ни убытков. Это выручка, которая необходима для того, чтобы покрыть затраты, после чего каждая дополнительная единица проданной продукции будет приносить прибыль предприятию. Разность между фактическим количеством реализованной продукции и безубыточным объемом продаж — это зона безопасности (зона прибыли)

— это такое состояние, когда бизнес не приносит ни прибыли, ни убытков. Это выручка, которая необходима для того, чтобы покрыть затраты, после чего каждая дополнительная единица проданной продукции будет приносить прибыль предприятию. Разность между фактическим количеством реализованной продукции и безубыточным объемом продаж — это зона безопасности (зона прибыли)![]() , чем она больше, тем прочнее финансовое состояние предприятия. Безубыточный объем продаж и зона безопасности — основные показатели при разработке бизнес-планов, обосновании управленческих решений, оценке деятельности предприятия. Определение безубыточного объема продаж проводят в натуральном и стоимостном выражении зоны безопасности предприятия. Зона безопасности

, чем она больше, тем прочнее финансовое состояние предприятия. Безубыточный объем продаж и зона безопасности — основные показатели при разработке бизнес-планов, обосновании управленческих решений, оценке деятельности предприятия. Определение безубыточного объема продаж проводят в натуральном и стоимостном выражении зоны безопасности предприятия. Зона безопасности![]() — это разность между фактическим и безубыточным объемом продаж, рассчитывается по стоимостным показателям в процентах:

— это разность между фактическим и безубыточным объемом продаж, рассчитывается по стоимостным показателям в процентах:

![]() . Если ставится задача определить объем реализации продукции в натуральном измерении (РПv ) для получения планируемой суммы прибыли, тогда формула будет иметь вид:

. Если ставится задача определить объем реализации продукции в натуральном измерении (РПv ) для получения планируемой суммы прибыли, тогда формула будет иметь вид:

![]()

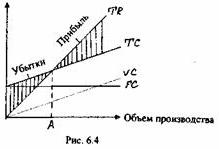

График безубыточности — график, показывающий, какой уровень дохода от продаж должен быть достигнут, чтобы полностью покрыть постоянные и переменные издержки. Для расчета точки безубыточности используются простые соотношения, основанные на балансе выручки: Выручка = Переменные издержки + Постоянные издержки + Прибыль. Графики и аналитические расчеты показывают, что безубыточный объем продаж и зона безопасности зависят от суммы постоянных и переменных затрат, от уровня цен на продукцию. При повышении цен меньше реализовать продукции, чтобы получить необходимую выручку для компенсации постоянных издержек предприятия, А при снижении уровня цен безубыточный объем реализации возрастает. Увеличение же удельных переменных и постоянных затрат повышает порог рентабельности и уменьшает зону безопасности. Поэтому каждое предприятие стремится к сокращению постоянных издержек. Оптимальным считается тот план, который позволяет снизить долю постоянных затрат на единицу продукции, уменьшить безубыточный объем продаж и увеличить зону безопасности. Порог рентабельности (точка безубыточности) — это показатель, характеризующий объем реализации продукции, при котором выручка предприятия от реализации продукции (работ, услуг) равна всем его совокупным затратам. То есть это тот объем продаж, при котором хозяйствующий субъект не имеет ни прибыли, ни убытка. На практике для вычисления точки безубыточности используются три метода: графический, уравнений и маржинального дохода. 1. При графическом методе нахождение точки безубыточности сводится к построению комплексного графика «затраты — объем производства -прибыль». Последовательность построения графика заключается в следующем: на графике строится линия постоянных затрат (FC), для чего проводится прямая, параллельная оси абсцисс; на оси абсцисс выбирается какая-либо точка, то есть какая-либо величина объема. Для нахождения точки безубыточности рассчитывается величина совокупных затрат (постоянных и переменных). Строится прямая ТС на графике, отвечающая этому значению; вновь выбирается любая точка на оси абсцисс и для нее находится сумма выручки от реализации. Строится прямая (TR), отвечающая данному значению.

Изображенная на рис. 6.4 точка безубыточности (порог рентабельности) -это точка пересечения графиков валовой выручки и совокупных затрат. Точка безубыточности, на графике это точка А, расположенная на пересечении прямых, построенных по значению затрат и выручки Размер прибыли или убытков заштрихован. В точке безубыточности получаемая предприятием выручка равна его совокупным затратам, при этом прибыль равна нулю. Выручка, соответствующая точке безубыточности, называется пороговой выручкой. Объем производств (продаж) в точке безубыточности называется пороговым объемом производства (продаж). Если предприятие продает продукции меньше порогового объема продаж, то оно терпит убытки, если больше — получает прибыль.

Поможем написать любую работу на аналогичную тему