При надлежащем техническом уходе основные средства вообще и оборудование в частности могут служить сколь угодно долго. Об этом свидетельствует, например, тот факт, что практически на любом советском машиностроительном заводе были станки, прослужившие 50-60 лет и более, причем многие из них продолжали сохранять необходимые точность и качество обработки. Однако эксплуатация их обходилась достаточно дорого, хотя бы потому, что замена любой детали при поломке предполагала ее изготовление вручную.

Необходимо различать технически возможные и экономически целесообразные сроки службы основных средств. Первые, как уже указывалось, практически не имеют границы, вторые имеют предел, за которым использование основных средств ухудшает результаты работы предприятия. Это происходит потому, что с увеличением срока службы, с одной стороны, происходит ухудшение результативных показателей работы (уменьшается выработка, ухудшается качество и т.п.). С другой стороны, растут, а начиная с некоторого момента, достаточно существенно растут затраты на эксплуатацию и ремонт. С этой проблемой сталкивается, например, любой автомобилист, который, садясь за руль нового автомобиля, через 4-5 лет начинает замечать достаточно существенное воздействие стареющего друга на свой карман.

В этих условиях вполне естественен вопрос, что такое экономически целесообразный срок службы и как его определить.

Очевидно, что на этот вопрос возможны различные ответы.

Мы под экономически целесообразным сроком службы оборудования будем понимать период времени, за пределами которого неэксплуатация этого оборудования выгоднее, чем его эксплуатация.

Работу любого оборудования можно охарактеризовать двумя рядами платежей, первый из которых характеризует доход, который приносит эксплуатация этого оборудования, а второй - затраты на эксплуатацию. Из сопоставления этих рядов вырисовывается и очевидный, на первый взгляд, критерий экономической целесообразности: оборудование надо эксплуатировать до тех пор, пока приносимый им доход превышает затраты на эксплуатацию и ремонт.

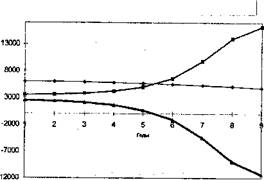

На рис.4, представлен условный пример эксплуатации некоей машины.

График ежегодных доходов и расходов

|

Годы |

1 |

2 |

3 |

4 |

5 Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к

профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные

корректировки и доработки. Узнайте стоимость своей работы.

|

6 |

7 |

8 |

9 |

|

Доходы Затраты на ремонт и эксплуатацию Прибыль |

6000 3500 2500 |

6000 3600 2400 |

5900 3800 2100 |

5800 4200 1600 |

5650 5000 650 |

5500 6600 -1100 |

5300 9800 -4500 |

5100 14000 -8900 |

4800 16200 -11400 |

|

|

рис. 4

Как видно из чертежа, через пять с половиной лет после начала эксплуатации машина начинает приносить ежегодный убыток и, следовательно, ее эксплуатация становится невыгодной.

Пять с половиной лет можно рассматривать здесь как экономически целесообразный срок службы этой машины.

Хотя через указанный промежуток машина и начинает приносить ежегодный убыток, все же в течение еще какого-то времени суммарный результат, полученный за весь период ее эксплуатации, остается положительным, однако растущие убытки скоро приводят к тому, что становится равной 0 вся прибыль, полученная от этой машины за весь период ее эксплуатации. Этот момент мы будем называть предельным сроком службы.

Очевидно, что для того, чтобы получить предельный срок службы, надо сопоставить суммы накопленных за весь прошедший период доходов от этой машины и затрат на ее эксплуатацию.

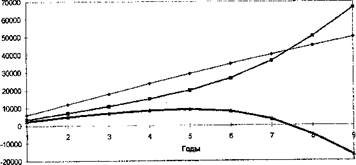

Соответствующие данные для рассмотренного выше примера приведены на рис.5.

График накопленных доходов и расходов

|

Годы |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

Доходы Затраты на ремонт и эксплуатацию Прибыль |

6000 3500 2500 |

12000 7100 4900 |

17900 10900 7000 |

23700 15100 8600 |

29350 20000 9250 |

34850 26700 8150 |

40150 36500 3650 |

45250 50500 -5250 |

50050 66700 -16650 |

-«—Доходы

-«-Затраты на ремонт и эксплуатацию

"ч*"Прибыль |

Рис. 5.

Мы видим, что накопленная прибыль становится отрицательной за семь с половиной лет. Это означает, что лучше машину было бы не покупать, чем эксплуатировать дольше 7 с половиной лет.

Действительно, рассмотренные соображения и лежат в основе оценки. Но они нуждаются в некотором уточнении.

Во-первых, оборудование почти всегда имеет положительную ликвидационную стоимость, т.е. ту стоимость, которую можно выручить за него по окончании его эксплуатации (продать, сдать в металлолом). Ликвидационная стоимость, естественно, зависит от срока службы. Эту ликвидационную стоимость и ее динамику необходимо учитывать при оценке.

Во-вторых, в реальной экономике любые производственные затраты всегда имеют некоторый положительный пороговый уровень отдачи, ниже которого они нецелесообразны. Поэтому эксплуатация оборудования должна обеспечивать на вложенный в него капитал не просто положительную отдачу, а отдачу выше этого минимального уровня.

В качестве этого уровня обычно берется процент, который выплачивает по депозитным вкладам банк с очень высокой степенью надежности.

В-третьих, следует учитывать, что, как уже отмечалось, деньги разных лет нельзя друг с другом складывать.

Выше мы привели формулу для дисконтирования будущих доходов. На дисконтировании основана самая известная формула, применяемая для оценки инвестиций - формула чистой настоящей стоимости (или капитализированной стоимости).

Предположим, оценивается некий вариант инвестиций. Предположим, его будущие доходы, приведенные к сегодняшнему моменту времени, равны 1000. Какова предельно допустимая величина этих инвестиций? Очевидно, вкладывать е этот проект больше 1000 бессмысленно, т.к. доходов он принесет меньше. С другой стороны, если можно его реализовать, вложив всего 500, то это очень выгодный проект. Из данного сопоставления и получается упомянутая формула: инвестиции (I) выгодны, если

ţ

( ∑bt/(1+i) ) - I > 0

Если есть несколько вариантов инвестиций, то тот вариант выгодней, где положительная разность больше.

Вернемся теперь к проблеме определения оптимального срока службы оборудования. Рассмотрим пример.

Предположим, Некто решил работать водителем такси и для этого покупает себе новый автомобиль. Цена автомобиля равна 1000. Основываясь на своем опыте, Некто знает, что его чистая прибыль от эксплуатации по годам составит (табл. 5):

Таблица 5

|

Года: |

1 |

2 |

3 |

4 |

5 |

6 |

|

500 |

400 |

200 |

50 |

25 |

0 |

При этом он также знает, что при продаже автомобиля в конце каждого года его чистая выручка (за вычетом всех налогов и сборов) составит (табл. 6):

Таблица б

|

Года |

1 |

2 |

3 |

4 |

5 |

|

700 |

500 |

300 |

100 |

0 |

Определить оптимальный срок использования автомобиля при данных условиях.

Очевидный способ решения задачи состоит в следующем: надо сосчитать капитализированную стоимость (чистую настоящую стоимость) для каждого варианта эксплуатации автомобиля (т.е. для 1, 2 и т.д. лет), а затем выбрать тот, где эта стоимость максимальна.

Но для этого надо составить сначала так называемый платежный ряд для каждого варианта, т.е. сальдо всех платежей по каждому году эксплуатации.

Эти платежные ряды выглядят следующим образом (табл. 7):

Таблица 7

|

Варианты по числу лет эксплуатации |

Года эксплуатации |

|||||

|

0 |

1 |

2 |

3 |

4 |

5 |

|

|

1 |

-1000 |

1200 |

- |

- |

- |

- |

|

2 |

-1000 |

500 |

900 |

- |

- |

- |

|

3 |

-1000 |

500 |

400 |

500 |

- |

- |

|

4 |

-1000 |

500 |

400 |

200 |

150 |

- |

|

5 |

-1000 |

500 |

400 |

200 |

50 |

25 |

Последнее число каждого ряда представляет собой сумму чистой прибыли последнего года и выручку от продажи автомобиля в конце этого года.

Подсчитаем теперь капитализированную стоимость для каждого варианта. Будем исходить из того, что в качестве альтернативы приобретения автомобиля Некто может разместить деньги в банке под 10% годовых (табл.8):

Таблица 8

|

Капитализированная стоимость равна: |

1 -и вариант ' |

90.9 |

|

2-й вариант |

198.3 |

|

|

3-й вариант |

160.8 |

|

|

4-й вариант |

37.9 |

|

|

5-й вариант |

-15.0 |

Анализ полученных результатов позволяет нам сделать ряд выводов,

1 .Приобретение автомобиля выгодно.

2.Наилучший срок его эксплуатации - 2 года. (Полностью вариант выглядит следующим образом: купить автомобиль, через 2 года продать его, вырученные деньги положить в банк на 3 года под 10% годовых.) 2 года — это экономически целесообразный срок службы автомобиля.

3.Автомобиль можно эксплуатировать и 4 года (до тех пор, пока капитализированная стоимость положительна), но при этом надо сознавать, что 3-й и 4-й год уменьшают общую прибыль предпринимателя. 4 года — это экономически предельный срок службы автомобиля.

4.Хотя автомобиль и в 5-м году приносит положительную чистую прибыль, но с учетом всех факторов его лучше не покупать вообще, чем эксплуатировать 5 лет.

При одном, весьма реальном допущении можно вывести формулу, которая упрощала бы решение подобных задач.

Допущение это состоит в том, что члены платежного ряда рассматриваемого проекта монотонно убывают, т.е. чистая прибыль второго года меньше, чем первого, а третьего - меньше, чем второго. Это предположение действительно очень

реально, если речь идет об оборудовании, т.к. при нормальных условиях труд] представить себе обратное.

Напишем капитализированную стоимость двух смежных вариантов, т.е. I сроком службы п лет и п-1 год.

гдеLn-1 , и Lnп - ликвидационная стоимость, соответственно, в годах n-1 и n.

Очевидно, что вариант n более эффективен, чем n-1 в том случае, когда рост капитализированной стоимости положителен.

t

Поскольку ∑bt/(1+i) состоят из одних и тех же членов, но в первой сумме их на 1 больше, получаем:

Эксплуатация в году n выгодна, если ∆ КС > 0. n

Поскольку нас интересует только знак, умножим обе части на (1 + i) :

или

Это – условие целесообразности эксплуатации оборудования в году n.

Мы рассмотрели лишь простейший случай, когда осуществляется разовое приобретение основного средства. К более сложным расчетам ведут случаи неоднократной покупки оборудования, то есть решение вопроса о целесообразности замены действующего оборудования новым. Эти задачи рассматриваются в курсе теории инвестиций.

Поможем написать любую работу на аналогичную тему