![]() предприятие

предприятие

![]()

![]()

Формирование ОФ предприятия осуществляется за счет приобретения ОФ вне предприятия, т.е. разработка и создание ОФ происходит на предприятиях других отраслей. На новых предприятиях формирование ОФ происходит в конкретный момент времени и в целом по производству. На действующих предприятиях формирование ОФ происходит постоянно по мере воспроизводства отдельных эелементов ОФ. В процессе использования Оф требуются затраты на обслуживание, текущий и капитальный ремонт, модернизацию и реконструкцию ОФ. Модернизация оборудования – это совершенствование и приведение их в состояние, отвечающее современному техническому и экономическому производству, путем их конструктивных изменений. Реконструкция может проводится в двух вариантах:

1. Реконструкция по новому проекту с расширением и переустройством существующих сооружений и цехов

2. Реконструкция по второму варианту с заменой и оновлением активной части ОФ

Для пассивной части ОФ предприятия возможно воспроизводство за счет строительства.

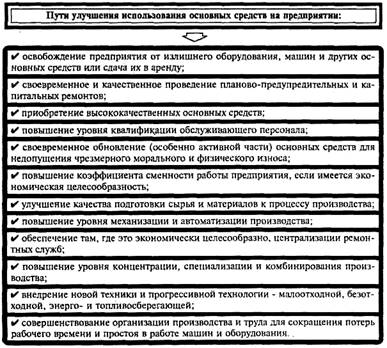

Направления улучшения использования основных производственных фондов

|

|

Аренда и лизинг основных производственных фондов

Аренда — это основанный на договоре имущественный наем, предполагающий срочное возмездное владение и пользование или временное пользование имуществом путем передачи его арендодателем арендатору за плату. В аренду может сдаваться как движимое, так и недвижимое имущество. Согласно законодательству, в случае аренды недвижимости договор подлежит государственной регистрации. Правовые основы регулирования арендных отношений зафиксированы в Гражданском кодексе РФ.

В договоре аренды участвуют две стороны:

• арендодатель — собственник имущества, сдающий его в аренду (в качестве арендодателя могут выступать также лица, уполномоченные законом или собственником сдавать имущество в аренду);

• арендатор — получатель имущества, использующий его в своих целях в соответствии с назначением имущества или согласно условиям, зафиксированным в договоре.

В зависимости от объекта договора и его особенностей различают следующие виды аренды.

|

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к

профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные

корректировки и доработки. Узнайте стоимость своей работы.

|

|

|

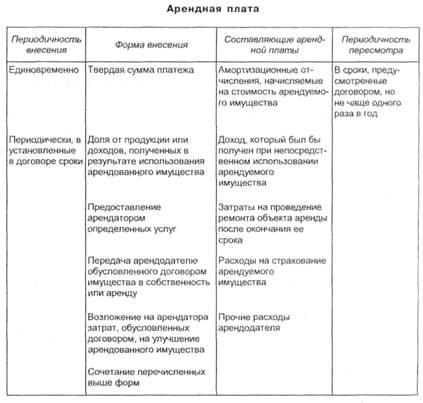

Способы установления арендной платы:

При прекращении договора арендатор возвращает имущество арендодателю. При аренде с выкупом имущества на основании договора объекты могут переходить в собственность арендатора. В случае аренды с выкупом арендатор может получить в собственность имущество ранее указанного срока при условии внесения всей выкупной цены.

Отдельный вид арендных отношений — сдача имущества в прокат. Предприятия могут передавать имущество в аренду периодически, в случае появления временно незадействованных объектов; сдача имущества в прокат осуществляется на постоянной основе. Имущество, переданное по договору аренды, обычно используется арендатором для ведения предпринимательской деятельности; при сдаче имущества в прокат оно, как правило, используется для потребительских целей. Срок действия договора аренды неограничен, в то время как договор проката, как правило, заключается на период до 1 года. Кроме этого, в основном не допускается сдача имущества, предоставленного по договору проката, в субаренду.

Лизинг — это вид аренды, которому присущи элементы заемных операций, что придает ему сходство с кредитом. Он также включает компоненты внешнеторговой и инвестиционной деятельности. Впервые лизинг появился на американском континенте. Сравнительно быстро лизинг превратился в один из основных инструментов инвестиционной деятельности, хотя в США и не существует специальных законов по регулированию лизинговых отношений.

Главное отличие лизинга от традиционной аренды состоит в том, что в нем принимают непосредственное участие три стороны:

• лизингодатель (арендодатель) — физическое или юридическое лицо, приобретающее имущество в собственность и передающее его во временное владение и пользование лизингополучателю за определенную плату и на согласованных в договоре условиях;

• лизингополучатель (арендатор) — физическое или юридическое лицо, принимающее имущество в пользование в соответствии с договором лизинга;

• продавец (поставщик) — физическое или юридическое лицо, продающее лизингодателю имущество, являющееся предметом договора лизинга.

Помимо них в лизинговой сделке обычно принимают участие:

• банки (или другие кредитные учреждения), предоставляющие кредиты лизингодателю для приобретения оборудования;

• страховые компании, осуществляющие страхование имущества лизингодателя.

|

|

По своему экономическому содержанию лизинг относится к прямым инвестициям. В процессе осуществления лизинговой деятельности лизингодатель несет затраты, связанные с приобретением и передачей имущества лизингополучателю, а также расходы, обусловленные необходимостью создания условий для нормального использования имущества, переданного в лизинг. Инвестиционные издержки лизингодателя включают: стоимость приобретения имущества, расходы на его транспортировку и установку, налог на имущество, стоимость таможенного оформления и оплату таможенных сборов, затраты на страхование от всех видов риска, расходы на выплату процентов за пользование привлеченными средствами, стоимость регистрации предмета лизинга и расходы на передачу его лизингополучателю, затраты на создание резервов в целях капитального ремонта имущества, а также затраты на его содержание и обслуживание. Кроме того, лизингодатель может оказывать дополнительные услуги, стоимость которых включается в инвестиционные издержки.

Помимо затрат в общую сумму лизингового договора входит вознаграждение лизингодателя, которое, в свою очередь, включает оплату услуг по осуществлению лизинговой сделки и процент за использование собственных средств лизингодателя, направленных на приобретение лизингового имущества.

В течение срока действия договора лизинга лизингополучатель регулярно вносит лизинговые платежи, которые относит у себя на себестоимость продукции, производимой с использованием лизингового имущества, или на расходы, связанные с основной деятельностью. В лизинговые платежи включаются: плата за основные услуги (процентное вознаграждение) лизингодателя; амортизационные отчисления за период, охватываемый сроком договора; инвестиционные затраты (издержки); проценты по кредитам, использованным лизингодателем на приобретение имущества; плата за дополнительные услуги лизингодателя, предусмотренные договором; налог на добавленную стоимость; страховые взносы в случае страхования имущества лизингодателем; налог на имущество, уплаченный лизингодателем.

Как правило, лизингополучатель за свой счет осуществляет техническое обслуживание оборудования, переданного в лизинг, и его текущий ремонт. Обязанности по проведению капитального ремонта лежат на лизингодателе. Однако договором могут предусматриваться и иные варианты распределения функций по ремонтному обслуживанию предмета лизинга. При прекращении срока договора лизингополучатель возвращает имущество лизингодателю, если это предусмотрено договором лизинга.

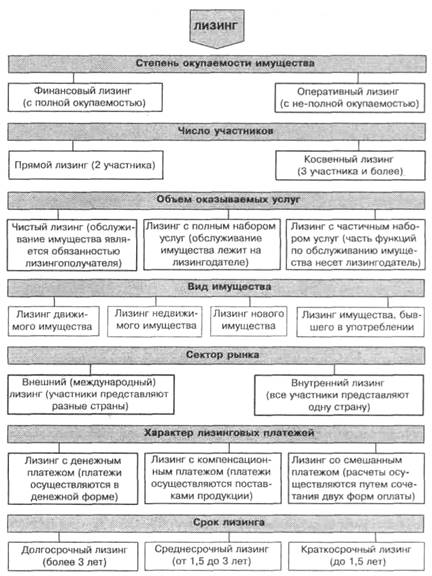

В зависимости от особенностей сделки, числа участников, степени окупаемости имущества, объема оказываемых услуг и т. д. лизинговые операции можно подразделить на виды (рис. см. ниже). Это деление достаточно условно, так как в одной сделке могут присутствовать признаки различных видов лизинга.

В России наибольшее распространение получил финансовый лизинг, или лизинг с полной окупаемостью.

Финансовый лизинг — это вид лизинга, при котором лизингодатель (арендодатель) по поручению лизингополучателя (арендатора) приобретает в собственность обусловленное договором имущество у определенного продавца и предоставляет его лизингополучателю во временное владение и пользование за плату. Российское законодательство (Закон «О лизинге» и ГК РФ) оговаривает, что срок финансового лизинга соизмерим со сроком полной амортизации оборудования или превышает его. Поэтому по истечении срока договора предмет лизинга переходит в собственность лизингополучателя, если иное не предусмотрено договором.

При оперативном лизинге лизингодатель закупает на свой страх и риск имущество и передает его лизингополучателю за плату во временное владение и пользование на определенный срок. По истечении срока действия договора предмет лизинга возвращается лизингодателю, при этом лизингополучатель не имеет права требовать перехода права собственности на имущество.

|

|

Лизинг предоставляет выгоды всем участникам лизинговой сделки. Предприятие-изготовитель расширяет рынок сбыта продукции, налаживая долговременные связи с лизинговыми компаниями. Другими словами, лизинг является эффективным средством реализации продукции. Это особенно актуально в условиях нестабильной экономической ситуации, когда многие предприятия не имеют возможности единовременно отвлекать из оборота крупные денежные средства для покупки оборудования. Потенциальные возможности лизинга как способа сбыта сложной и дорогостоя¬щей техники достаточно высоки.

Предприятие-лизингополучатель одновременно решает две проблемы: приобретение и финансирование оборудования и использование его без мобилизации крупных финансовых ресурсов и без привлечения кредитов, что позволяет сохранить соотношение собственных и заемных средств без риска нарушения финансовой устойчивости предприятия. При организации новых производств лизинг дает возможность сформировать необходимый парк оборудования без больших начальных инвестиций. Поэтому лизинговые операции пользуются наибольшей популярностью у мелких и средних предприятий.

Поможем написать любую работу на аналогичную тему