Финансовое положение организации находится в непосредственной зависимости от того, насколько быстро средства, вложенные в активы, превращаются в реальные деньги.

|

|

Оборачиваемость активов. В общем виде скорость оборота активов организации определяется с помощью формулы:

|

|

Оборачиваемость оборотных активов определяется по формуле:

Источником информации о величине выручки является Отчет о прибылях и убытках (ф. № 2).

Средняя величина активов по данным баланса определяется по формуле:

![]()

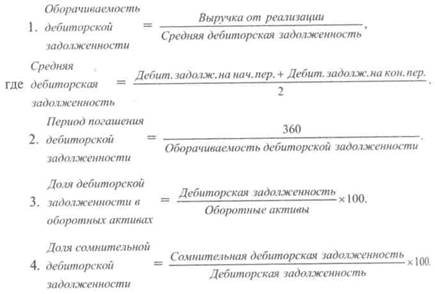

Оборачиваемость дебиторской задолженности. Поскольку значительный удельный вес в составе оборотных активов занимает дебиторская задолженность, то требуется анализ ее состояния. Для оценки состояния дебиторской задолженности используются следующие показатели:

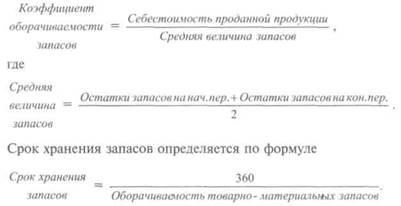

Оборачиваемость запасов товарно-материальных ценностей. Поскольку производственные запасы учитываются по стоимости их заготовления (приобретения) то для расчета коэффициента оборачиваемости запасов используется не выручка от реализации, а себестоимость проданной продукции. Для оценки скорости оборота запасов используется формула:

Для нормального хода производства и сбыта продукции запасы должны быть оптимальными. Наличие меньших по размеру, но более подвижных запасов означает, что меньшая сумма наличных средств организации находится в запасах. Накопление запасов является свидетельством спада активности организации по производству и реализации продукции.

Анализ доходности организации (предприятия) – (свод показателей в конце)

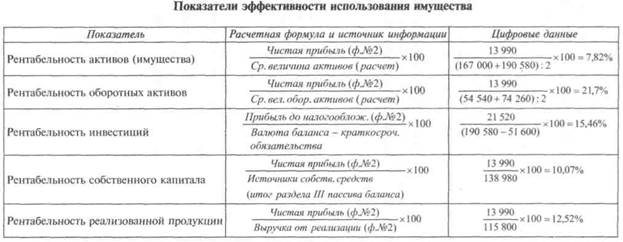

Рентабельность активов. Устойчивое функционирование организации (предприятия) зависит от ее способности приносить достаточный объем прибыли, что оказывает влияние на ее платежеспособность.

В целом эффективность деятельности любой организации можно оценивать с помощью абсолютных и относительных показателей. Так, с помощью показателей первой группы можно проанализировать динамику различных показателей прибыли (экономической, бухгалтерской, от продаж, чистой прибыли) за ряд лет.

Относительные показатели практически не подвержены влиянию инфляции, поскольку представляют собой различные соотношения прибыли и вложенного капитала (собственного, инвестированного, заемного и т.д.). Экономический смысл значений названных показателей (их принято называть показателями рентабельности) состоит в том, что они характеризуют прибыль, получаемую с каждого рубля средств (собственных или заемных), вложенных в организацию.

Используется система показателей эффективности деятельности, среди них остановимся на следующих:

|

|

Информация о средствах, инвестированных в предприятие, может быть получена по данным баланса как сумма собственного капитала и долгосрочных обязательств или как разность общей суммы активов и краткосрочных обязательств:

![]()

Акционеры вкладывают в предприятие свои средства в целях получения прибыли от этих инвестиций, а потому, с их точки зрения, наилучшей оценкой эффективности хозяйственной деятельности является наличие прибыли на вложенный капитал:

![]()

Этот коэффициент показывает, какую прибыль имеет организация с каждого рубля проданной продукции.

|

|

Существующая взаимосвязь между показателями рентабельности активов (имущества), оборачиваемостью активов и рентабельностью реализованной продукции может быть представлена в следующем виде:

|

|

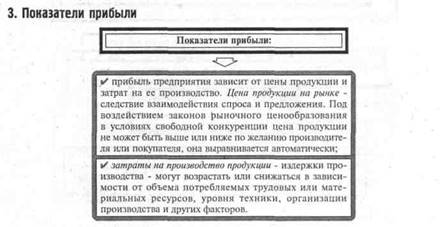

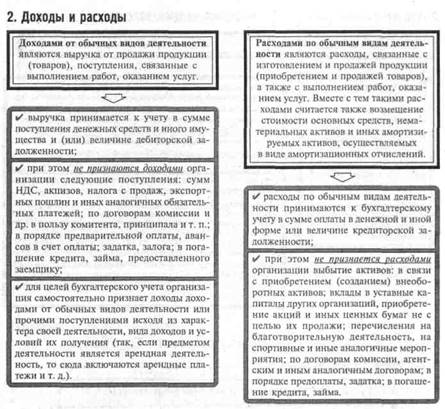

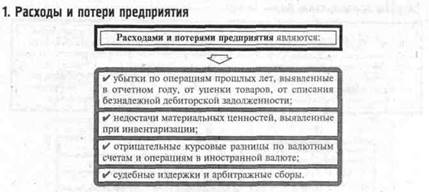

Расходы и доходы организации. Прибыль организации.

|

|

|

|

|

|

|

|

Поможем написать любую работу на аналогичную тему