Производственный процесс обеспечивается при наличии средств труда предметов труда и самого труда. Средство труда и предметы труда оцененные в стоимостной форме представляют собой фондами предприятия или капиталом.

Средство труда (с помощью чего производят) составляет базу для основных фондов, а предметы труда (к чему прикладывается труд, из чего изготавливается продукция) составляют базу оборотных средств. Деление фондов предприятия на основные и оборотные вызвано их ролью в производственном процессе

|

Основные фонды |

Оборотные средства |

|

|

1 |

По сроку использования (используется длительное время более одного года) |

потребляются за один раз |

|

перенос стоимости на готовую продукцию |

||

|

постепенно по мере износа |

оборотные переносят сразу по мере потребления |

|

|

Формоизменение |

||

|

на протяжении срока службы не меняются |

частично или полностью меняют форму |

|

К основным фондам не относят средства труда со сроком службы менее одного года (не зависимо от стоимости) либо имеющие на значительную стоимость (не зависит от срока службы)

Основные фонды классифицируются:

По принадлежности к производственному процессу делятся на: производственные и не производственные.

К непроизводственным основным фондам относятся объекты жилого ведомственного фонда, социально культурного назначения.

Прямо или косвенно задействованы в производстве основные фонды.

По назначению:

1. Здания и сооружения, передаточные устройства,

2. Автомобили машины агрегаты, инструменты

3. Основные фонды не вошедшие 1 2 4 группы основных фондов.

4. Средства ксероксы, сканеры, хранение информации

3. По формам использования: активные - те что не посредственно задействованы в производственном процессе, пассивные - те которые создают условия для производственно процесса. Особенность основных производственных фондов является то что их наращивание может происходить двумя способами: экстенсивный развития предполагает количественное увеличение объектов. Интенсивный это модернизация имеющегося или установку нового более производительного оборудования.

Все объекты основных фондов подлежат учету в натуральном и стоимостном выражении.

В натуральной форме ведется учет службами главного инженера, механика в физических показателях.

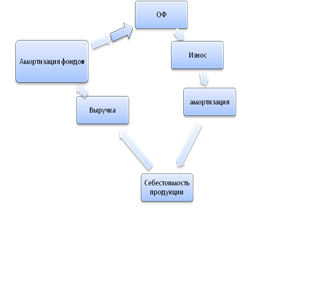

Стоимостная форма позволяет определить совокупность объектов основного фонда разнообразного назначения. Существуют следующие стоимостные показатели: первоначальная стоимость - стоимость по которой объект основных фондов принимается на баланс предприятия - Покупная стоимость единицы + транспортировка монтаж наладка. Восстановительная стоимость сумма затрат необходимых для воспроизводства объектов основных фондов при действующих рыночных ценах. Остаточная стоимость это первоначальная или восстановительная - износ. Балансовая стоимость определяется на текущий момент. Вычитанием из первоначальной стоимости износа.

Износ это утрата первоначальных физических свойств объектов основных фондов, в результате функционирования без действия и обесценивания. Износ может быть физическим и моральным. Физический износ происходит в результате эксплуатации или бездействия под воздействие внешних атмосферных факторов. Моральный износ две формы 1 удешевление основных фондов в результате создания новых объектов по своим характеристикам аналогичным существующим.2 форма связана с созданием новых более производительных или качественных средств труда.

Для полного или частичного устранения физического износа используется ремонт: 1 текущий (планово-предупредительный ремонт) Продолжительность в прокатных цехах от 18 до 48 часов раз в один или два месяца.

Капитальный ремонт - проводится для старого оборудования раз в год, раз в два три года для нового оборудования с остановкой цеха на 10 - 15 суток.

Сущность понятия амортизация стоимостное выражение износа объектов основного фонда. Амортизированное отчисление часть основных фондов которая перенесена на основную продукцию и отражена в статье затрат на производство амортизация основных средств. Формы расчета амортизации глобально объединены в три группы:

1. Возрастающая (замедленная), - наиболее точно отображает процесс износа, амортизационное отчисление по годам увеличивается. Невыгодно с экономической точки зрения потеря стоимости на инфляции для возрастающей.

2. Линейная амортизация - исходит из предположения что процесс износа на протяжении всего срока службы проходит равномерно. Поэтому величина ежегодных отчислений постоянна. Главное преимущество простота расчета на всех предприятиях использовалось линейна форма отчислений, недостаток отсрочен срок возврата стоимости.3. Форма ускоренная амортизация абсолютно не связана с реальным процессом износа но позволяет быстрее вернуть вложенные деньги, в связи с этим минимальные потери от инфляции. Недостаток резко повышает себестоимость первые годы эксплуатации объектов основных фондов.

Согласно изменению закона налога на прибыль установлено следующее рекомендованное значение норм амортизации. Амортизационное отчисление на предприятии рассчитывается по квартально или годовая:

1. гр.8%;

2.40%

3.24%,

4.60%;

Для квартала

1) 2%,

2) 10%,

3) 6%,

4) 15%;

Средне годовая стоимость основных фондов рассчитывается по формуле

ОФср=ОФнач периода+ ( (ОФвводимые*Nводимые) /12) - ( (ОФвыв*Nвыв) /12) (1)

ОФн - основные фонды на начало периода, ОФ - стоимость вводимых в эксплуатацию основных фондов. Nвв - количество месяцев с момента введения до конца года. ОФвыв - стоимость ОФ выводимых из эксплуатации. Nвыв - количество месяцев с момента выхода до конца года. Величина расчета средне годовых ОФ.

Годовая цена амортизационных отчислений определяется: для новых объектов ОФ

Аг= (Сп*На) /100% (грн) (2)

Сп - стоимость первоначальна объектов основных фондов. На - норма амортизации.

Для средне годовых Амортизации:

Аг= (ОФср*На) /100% (грн) (3)

Удельные амортизационные отчисления (на единицу продукции)

аср=Аг/Q, (4)

Q - объем производимой продукции за период в натуральных единицах измерения. (грн/натур. Ед) Тони штуки, метры, литры.

Поможем написать любую работу на аналогичную тему