Нематериальные активы – это активы, которые не имеют физического выражения, но все же представляют существенную ценность для предприятия.

НМА – организационные расходы, деловая репутация организации, интеллектуальная собственность (изобретения, модели, промышленные образцы, программы, товарные знаки)

Оценка (определение стоимости нематериальных активов) зависит от способа их приобретения. Нематериальные активы могут быть внесены в качестве вклада в уставный капитал, приобретены за плату у других организаций, получены безвозмездно, созданы на самом предприятии. Поэтому оценка может быть произведена по договоренности сторон, исходя из затрат на приобретение, по рыночной стоимости, по стоимости изготовления.

Первоначальная стоимость нематериальных активов, приобретенных за плату, определяется как сумма всех фактических расходов на приобретение и приведение их в состояние, в пригодное для использования в запланированных целях.

В оценке нематериальных активов можно использовать три основных подхода: доходный; затратный; сравнительный.

В соответствии с доходным подходом стоимость объекта нематериальных активов принимается на уровне текущей стоимости тех преимуществ, которые имеет предприятие от его использования. В качестве примера можно привести метод освобождения от роялти, который используется для оценки стоимости патентов и лицензий. Роялти – это периодическое отчисление лицензеру (продавцу) за пользование интеллектуальной собственностью. Обычно роялти составляет 5-20 % дополнительной прибыли, получаемой предприятием, купившим интеллектуальную собственность. Если объект интеллектуальной собственности является основой нового продукта (технологии), роялти может составлять до 50 %.

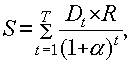

В случае, когда изобретение приобретается на основе роялти, то стоимость лицензии на использование изобретения равна дисконтированному потоку роялти:

где Di – ставка роялти; R – база расчета роялти (выручка от продукции, выпускаемой по лицензии, или прибыль, получаемая от реализации соответствующей продукции); Т – срок действия лицензионного договора; t – порядковый номер рассматриваемого года; – ставка дисконта.

При использовании затратного подхода нематериальные активы оцениваются как сумма затрат на их создание, приобретение и введение в действие.

Сравнительный подход может применяться для тех видов нематериальных активов, сделки по которым часто совершаются на рынке. Исходной информацией для расчета стоимости объекта служат цены продажи аналогичных объектов

Нематериальные активы учитываются в бухгалтерском балансе по остаточной стоимости. Стоимость объектов нематериальных активов погашается путем начисления амортизации в течение установленного срока их полезного использования. Амортизационные отчисления производятся одним из следующих способов:

- линейным способом исходя из норм, исчисленных организацией на основе срока их полезного использования;

- способом уменьшаемого остатка;

- способом списания стоимости пропорционально объему продукции (работ, услуг).

Применение одного из способов по группе однородных нематериальных активов производится в течение всего их срока полезного использования.

Годовая сумма начисления амортизационных отчислений при линейном способе определяется на основе первоначальной стоимости нематериальных активов и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта. При способе уменьшаемого остатка сумма амортизационных отчислений за год рассчитывается на основе остаточной стоимости нематериальных активов на начало отчетного года и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта.

В течение отчетного года амортизационные отчисления по нематериальных активам начисляются ежемесячно независимо от применяемого способа начисления в размере 1/12 годовой суммы.

При способе списания стоимости пропорционально объему продукции (работ) начисление амортизационных отчислений производится в зависимости от натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости нематериального актива и предполагаемого объема продукции (работ) за весь срок полезного использования данного объекта.

Срок полезного использования нематериальных активов определяется организацией при принятии объекта к бухгалтерскому учету. Сроком полезного использования считается период, в течение которого использование объекта приносит прибыль, выгоду предприятию.

По нематериальным активам, для которых трудно или невозможно определить срок полезного использования, нормы амортизационных отчислений устанавливаются в расчете на условный период (но не более срока деятельности организации).

В России такой период составляет 20 лет беспрерывной эксплуатации.

По нематериальным активам, полученным по договору дарения и безвозмездно в процессе приватизации, приобретенным с использованием бюджетных ассигнований, и нематериальным активам бюджетных организаций амортизация не начисляется.

Амортизационные отчисления по нематериальным активам начинаются с первого числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету, и начисляются до полного погашения стоимости этого объекта либо выбытия этого объекта с бухгалтерского учета. Амортизационные отчисления по нематериальным активам прекращаются с первого числа месяца, следующего за месяцем полного погашения стоимости этого объекта или списания этого объекта с бухгалтерского учета.

Поможем написать любую работу на аналогичную тему

Реферат

Состав нематериальных активов. Виды оценок и амортизация нематериальных активов.

От 250 руб

Контрольная работа

Состав нематериальных активов. Виды оценок и амортизация нематериальных активов.

От 250 руб

Курсовая работа

Состав нематериальных активов. Виды оценок и амортизация нематериальных активов.

От 700 руб