На 1-е число налогового периода, с начала которого в налоговой учетной политике установлено применение нелинейного метода начисления амортизации, для каждой амортизационной группы (подгруппы) нужно определить суммарный баланс. Этот показатель — не что иное, как результат сложения стоимости всех объектов амортизируемого имущества, отнесенных к данной конкретной амортизационной группе (подгруппе) в порядке, установленном в статье 322 Налогового кодекса.

В дальнейшем суммарный баланс каждой амортизационной группы (подгруппы) определяется на 1-е число каждого месяца, для которого рассчитывается сумма начисленной амортизации согласно статье 259.2 НК РФ.

По мере ввода в эксплуатацию новых объектов амортизируемого имущества их первоначальная стоимость увеличивает суммарный баланс соответствующей амортизационной группы (подгруппы). Первоначальная стоимость данных объектов включается в суммарный баланс соответствующей амортизационной группы (подгруппы) с 1-го числа месяца, следующего за месяцем, когда они были введены в эксплуатацию.

Суммарный баланс каждой амортизационной группы (подгруппы) ежемесячно уменьшается на суммы начисленной по этой группе (подгруппе) амортизации. Сумма начисленной за один месяц амортизации для каждой амортизационной группы (подгруппы) определяется исходя из произведения суммарного баланса соответствующей амортизационной группы (подгруппы) на начало месяца и норм амортизации, установленных настоящей статьей, по следующей формуле:

![]() , где A — сумма начисленной за один месяц амортизации для конкретной амортизационной группы (подгруппы); Б — суммарный баланс данной амортизационной группы (подгруппы); На — норма амортизации для амортизационной группы (подгруппы).

, где A — сумма начисленной за один месяц амортизации для конкретной амортизационной группы (подгруппы); Б — суммарный баланс данной амортизационной группы (подгруппы); На — норма амортизации для амортизационной группы (подгруппы).

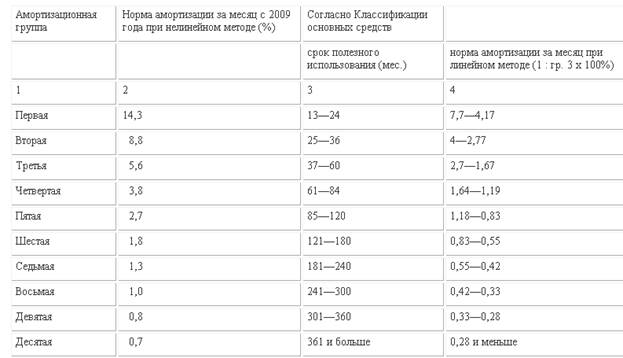

В целях применения нелинейного метода начисления амортизации применяются следующие нормы амортизации:

Таблица 2. Методы начисления амортизации

С 2009 года при нелинейном методе амортизация начисляется исходя из суммарного баланса соответствующей амортизационной группы (подгруппы) на 1-е число месяца, за который рассчитывается сумма начисленной амортизации, и установленной нормы амортизации. Поэтому суммарный баланс амортизационной группы (подгруппы) определяется ежемесячно.

По истечении срока полезного использования объекта амортизируемого имущества налогоплательщик может исключить данный объект из состава амортизационной группы (подгруппы) без изменения суммарного баланса этой амортизационной группы (подгруппы) на дату вывода этого объекта амортизируемого имущества из ее состава. При этом начисление амортизации исходя из суммарного баланса этой амортизационной группы (подгруппы) продолжается в прежнем порядке.

Срок полезного использования объектов амортизируемого имущества, введенных в эксплуатацию до 1-го числа налогового периода, с начала которого учетной политикой для целей налогообложения установлено применение нелинейного метода начисления амортизации, принимается с учетом срока эксплуатации соответствующих объектов до указанной даты.

Поможем написать любую работу на аналогичную тему