С 1 января 2009 года налогоплательщики вправе применять к основной норме амортизации специальный коэффициент, но не выше 2:

- в отношении амортизируемых основных средств, используемых для работы в условиях агрессивной среды и (или) повышенной сменности. При применении нелинейного метода начисления амортизации указанный специальный коэффициент не применяется к основным средствам, относящимся к первой - третьей амортизационным группам;

- в отношении собственных амортизируемых основных средств налогоплательщиков - сельскохозяйственных организаций промышленного типа (птицефабрики, животноводческие комплексы, зверосовхозы, тепличные комбинаты);

- в отношении собственных амортизируемых основных средств налогоплательщиков - организаций, имеющих статус резидента промышленно-производственной особой экономической зоны или туристско-рекреационной особой экономической зоны.

Налогоплательщики могут применять к основной норме амортизации специальный коэффициент, но не выше 3:

- в отношении амортизируемых основных средств, являющихся предметом договора финансовой аренды (договора лизинга), налогоплательщиков, у которых данные основные средства должны учитываться согласно условиям договора финансовой аренды (договора лизинга).

- в отношении амортизируемых основных средств, используемых только для осуществления научно-технической деятельности.

Допускается начисление амортизации по нормам амортизации ниже общеустановленных по решению руководителя организации-налогоплательщика, закрепленному в учетной политике для целей налогообложения в порядке, установленном для выбора применяемого метода начисления амортизации.

При реализации амортизируемого имущества налогоплательщиками, использующими пониженные нормы амортизации, остаточная стоимость реализуемых объектов амортизируемого имущества определяется исходя из фактически применяемой нормы амортизации.

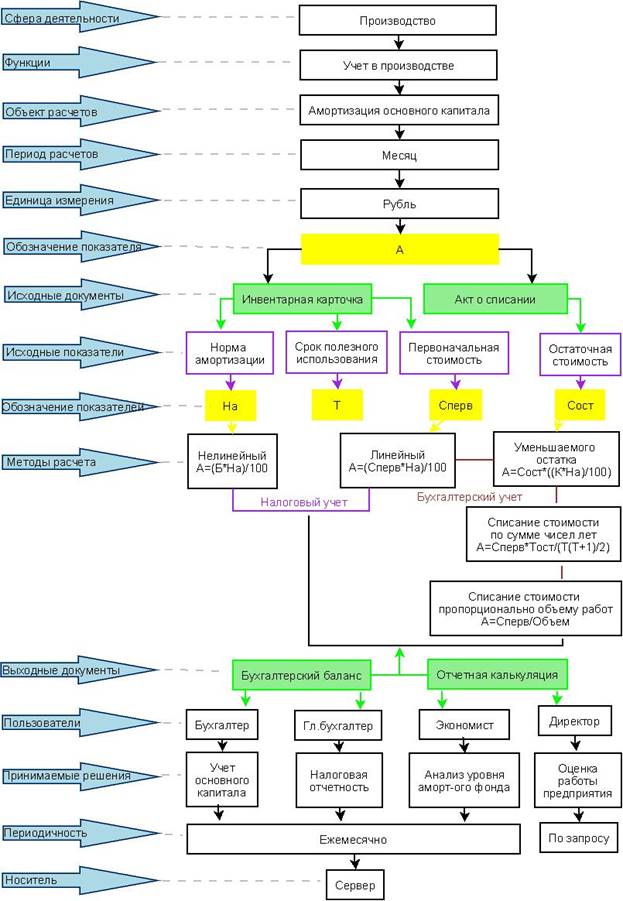

Операционно-логическая модель показателя

«Амортизация основного капитала»

Поможем написать любую работу на аналогичную тему