При изготовлении товаров, производитель тратит ресурсы. Ресурсы можно подразделить по различным типам в связи с их натуральной формой и особенностями их функционирования. Также ресурсы можно подразделить на применяемые и потребляемые. Это разделение возникает, если учитывать фактор времени - время производственного цикла продукта. Цикл начинается с подготовки производства до реализации продукции. У всех товаров цикл разный. Если цикл недостаточно долог, то некоторые виды ресурсов не потребляются полностью за 1 производственный цикл, а используются в последующих, постепенно утрачивая способность производить. То есть, эти ресурсы применяются полностью, а потребляются частично.

Затраты – количество ресурсов, необходимых для производства определённого объёма продукции.

Издержки производства — это расходы, денежные траты, которые необходимо осуществить для создания товара. Для предприятия (фирмы) они выступают как оплата приобретенных факторов производства.

Такого рода расходы покрывают оплату материалов (сырья, топлива, электроэнергии), заработную плату работников, амортизацию, расходы, связанные с управлением производством. При продаже товара предприниматель получает денежную выручку. Одна часть ее компенсирует издержки производства (т.е. затраты денег, связанные с производством товара), другая дает прибыль, то, ради чего организуется производство. Это значит, что издержки производства меньше стоимости товара на величину прибыли.

Издержки производства являются одним из важнейший факторов, определяющих способность и стремление фирмы поставить продукцию на рынок. При анализе издержек производства учитывается редкость ресурсов и возможности их альтернативного использования. Издержки связаны с отказом от возможного производства альтернативных товаров и услуг. В связи с этим в экономической теории используется понятие экономических издержек.

Экономические издержки — это те выплаты, которые фирма должна осуществить поставщику ресурсов, чтобы обеспечить ему доход, достаточный для отвлечения нужных фирме ресурсов от использования в альтернативных производствах.

Экономические издержки подразделяются:

• на внутренние (или неявные) издержки — издержки (на собственный ресурс), связанные с использованием собственного ресурса;

• на внешние (или явные) издержки — денежные выплаты сторонним собственникам ресурсов, связанные с приобретением ресурсов на рынках.

Современные теоретики исходят из того, что предприниматель от всех без исключения своих издержек, затрат денег на производство, ждет дохода, который был бы достаточен для устойчивого положения на рынке.

Частью экономических издержек является нормально прибыль — минимально необходимый размер прибыли достаточный, чтобы удержать предпринимателя в рамках данного вида деятельности. Это минимальная плата за предпринимательские способности.

Большую часть издержек производства составляет использование производственных ресурсов. Если последние применяются в одном месте, то не могут использоваться в другом, так как обладают такими свойствами, как редкость и ограниченность. Например, деньги, израсходованные на покупку домны для производства чугуна, не могут одновременно быть истрачены на производство мороженого. В результате, используя какой-нибудь ресурс определенным образом, мы теряем возможность использовать этот ресурс каким-нибудь другим образом.

В силу этого обстоятельства любое решение о производстве чего-либо вызывает необходимость отказа от использования тех же ресурсов для производства каких-то иных видов продукции. Таким образом, издержки представляют собой альтернативные издержки.

Альтернативные издержки — это издержки на производство товара, оцененные с точки зрения потерянной возможности использования тех же ресурсов в других целях.

Чтобы выяснить, каким образом можно оценить альтернативные издержки, возьмем для примера Робинзона на необитаемом острове. Допустим, что около своей хижины он выращивает две культуры: картофель и кукурузу. Земельный участок ограничен: с одной стороны — океан, с другой — джунгли, с третьей — скалы, с четвертой — хижина Робинзона. Робинзон решает увеличить производство кукурузы. И сделать это он сможет только одним способом: увеличить площадь, отведенную под кукурузу, уменьшив площадь, занимаемую картофелем. Альтернативные издержки производства каждого последующего початка кукурузы в этом случае могут быть выражены в клубнях картофеля, которые Робинзон недополучил, используя картофельный земельный ресурс для выращивания кукурузы.

Но этот пример приведен для двух продуктов. А что делать, если их десятки, сотни, тысячи? Тогда на помощь приходят деньги, посредством которых соизмеряются все остальные товары.

Альтернативные издержки могут выступать как разница между прибылью, которую можно было бы получить при наиболее выгодном из всех альтернативных способов использования ресурсов, и реально полученной прибылью.

Но не все затраты предпринимателя выступают как альтернативные издержки. При любом способе использования ресурсов издержки, которые несет производитель в безусловном порядке (например, регистрация предприятия, аренда и др.), не являются альтернативными. Эти неальтернативные издержки не участвуют в процессе экономического выбора.

В экономике альтернативные издержки не всегда принимают форму денежных расходов.

Например, производитель мороженого решил отдохнуть и купил путевки на Канарские острова. Расходы, которые он произвел из собственного кармана, выступают в качестве альтернативных издержек: ведь на эту сумму он (производитель) мог расширить производство мороженого (купить или арендовать помещение, закупить дополнительное сырье или оборудование) в том случае, если это производство принесет прибыль. Однако, отдыхая на Канарских островах, он не получает дохода от расширения производства, который мог бы получить, если бы не уехал и не использовал этот ресурс иначе. Недополученный или не полученный им доход также включается в альтернативные издержки, хотя непосредственным денежным расходом не является (это не то, что он потратил из своего кармана, а то, что он в свой карман недополучил).

Таким образом, альтернативные издержки в экономике есть сумма альтернативных денежных расходов и неполученных денежных доходов.

В число альтернативных издержек, с которыми сталкиваются фирмы, входят выплаты рабочим, инвесторам, а также владельцам природных ресурсов. Все эти выплаты осуществляются с целью привлечь факторы производства, отвлекая их от альтернативных вариантов применения.

В бухгалтерские издержки прибыль предпринимателя вообще не входит.

Издержки также принято делить на постоянные, переменные и общие.

Издержки, которые фирма несет при производстве заданного объема продукции, зависят от возможности изменения количества всех занятых ресурсов.

Краткосрочный период — это период времени, в течении которого часть факторов производства является фиксированной (как правило, это капитал), а другая часть - изменяющейся (как правило, это живой труд). В течении краткосрочного периода недостаточно времени для изменения производственных мощностей, но достаточно для повышения интенсивности их использования.

Долгосрочный период — это период времени, в течении которого все факторы производства являются изменяющимися (в том числе и капитал). Он достаточен, чтобы фирмы могли вступить в отрасль или покинуть ее.

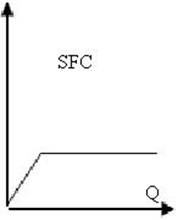

Постоянные издержки (FC, fixed costs) — это издержки, не зависящие в краткосрочном периоде от того, сколько фирма производит продукции. Они представляют собой издержки ее постоянных факторов производства.

Постоянные издержки связаны с самим существованием производственного оборудования фирмы и должны быть поэтому оплачены, даже если фирма ничего не производит. Фирма может избежать издержек, связанных с ее постоянными факторами производства, только полностью прекратив свою деятельность. Постоянные издержки, которых нельзя избежать даже при прекращении деятельности, называются невозвратными издержками. Затраты на аренду помещения для офиса фирмы относятся к постоянным издержкам, которые не являются невозвратными, так как фирма может избежать этих затрат, прекратив свою деятельность. Но если фирма временно закрывается, она может уклониться от оплаты за любой переменный фактор производства.

Постоянные издержки включают также альтернативную стоимость финансового капитала, вложенного в оборудование. Величина этой стоимости равна сумме, за которую владельцы фирмы могли бы продать оборудование и выручку вложить в наиболее привлекательную область инвестирования (например, в фондовую биржу или на счет сбережений и т.д.).

Изобразим постоянные издержки графически.

Изобразим постоянные издержки графически.

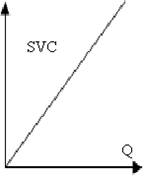

Переменные издержки (VC, variable costs) — это издержки, которые зависят от объема выпуска продукции фирмы. Они представляют собой издержки переменных факторов производства фирмы.

К ним относятся затраты на сырье, топливо, энергию, транспортные услуги и т.д. Большая часть переменных издержек, как правило, приходится на затраты труда и материалов. Так как затраты переменных факторов увеличиваются по мере роста выпуска продукции, то и переменные издержки растут с ростом выпуска.

К ним относятся затраты на сырье, топливо, энергию, транспортные услуги и т.д. Большая часть переменных издержек, как правило, приходится на затраты труда и материалов. Так как затраты переменных факторов увеличиваются по мере роста выпуска продукции, то и переменные издержки растут с ростом выпуска.

a) Пропорциональные переменные издержки увеличиваются в таком же темпе, как и объём производства

b) Прогрессивные переменные издержки увеличиваются быстрее, чем растёт объём производства

с) Регрессивные переменные издержки растут медленнее, чем растёт объём производства

Если наложить друг на друга эти два графика, то получим новый график, отражающий общие, или валовые, издержки (ТС, total costs), которые равны сумме постоянных и переменных издержек. STC=SFC+SVC

Итак, общие (валовые) издержки на произведенное количество товара — это все издержки на данный момент времени, необходимые для производства того или иного товара.

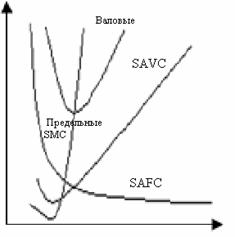

Для того чтобы более четко определить возможные объемы производства, при которых фирма гарантирует себя от чрезмерного роста издержек производства, исследуется динамика средних издержек (AC, avenge costs).

Для производителя далеко не безразличны не только валовые, но и средние издержки. Последние обычно используются для сравнения с ценой, которая всегда указывается в расчете на единицу продукции.

Различают средние постоянные (AFC), средние переменные (AVC) средние общие (АТС) издержки.

Средние постоянные издержки (AFC) представляют собой отношение постоянных издержек (FC) к объему выпуска:

AFC = FC/Q.

Средние переменные издержки (AVC) представляют собой отношение переменных издержек (VC) к объему выпуска:

AVC = VC/Q.

Средние общие издержки (АТС) представляют собой отношение общих издержек (ТС) к объему выпуска:

АТС = TC/Q = AVC + AFC,

так как ТС = VC + FC.

Средние издержки используются при решении вопроса о том, производить ли данную продукцию вообще. В частности, если цена, представляющая собой средний доход на единицу выпускаемой продукции, меньше, чем AVC, то фирма уменьшит свои потери путем приостановки своей деятельности в краткосрочном периоде. Если цена ниже АТС, то фирма получает отрицательную экономическую прибыль и ей следует рассмотреть возможности окончательного закрытия.

Чтобы понять, является ли выгодным производство дополнительной единицы продукции, необходимо сравнить между собой последовавшее бы за этим изменение дохода с предельными издержками производства.

Предельные издержки (МС, marginal costs) — это издержки, связанные с производством дополнительной единицы продукции.

Иначе говоря, предельные издержки представляют собой увеличение ТС, на которое должна пойти фирма ради производства еще одной единицы продукции:

Концепция предельных издержек имеет стратегическое значение, поскольку она позволяет определить издержки, величину которых фирма может контролировать непосредственно. Точнее говоря, МС показывают издержки, которые фирме придется понести в случае производства последней единицы продукции, и одновременно — издержки, которые могут быть «сэкономлены» в случае сокращения объема производства на эту последнюю единицу.

Принятие решений относительно объема производства обыкновенно носит предельный характер, т.е. решается вопрос о том, производить ли фирме на несколько единиц больше или на несколько единиц меньше продукции. Предельные издержки отражают изменения в издержках, которые повлечет за собой увеличение или уменьшение производства на одну единицу.

Поможем написать любую работу на аналогичную тему