Предпринимателю в процессе деятельности постоянно приходится принимать решения о цене, по которой продукция будет реализована, о переменных и постоянных издержках, о приобретении и использовании ресурсов. Для этого необходимо точно и достоверно организовать уровни затрат и прибыли.

Все предпринимаемые в условиях рынка управленческие модели основаны на изучении взаимосвязи затрат, объема производства и прибыли. Специальный анализ помогает понять взаимоотношения между ценой изделия, объемом производства, переменными и постоянными затратами. Он позволяет сравнить различные варианты цен на продукцию и получение прибыли, а также отыскать наиболее выгодное соотношение между переменными, постоянными затратами, ценой и объемом производства продукции. Достичь этого можно разными способами: снизить цену продаж и соответственно увеличить объем реализации; увеличить постоянные затраты и увеличить объем; пропорционально изменять переменные, постоянные затраты и объем выпуска продукции. Иногда анализ соотношения затрат, объема производства и прибыли (СVР-анализ, Cost-Volume-Profit) трактуют более узко, как анализ критической точки.

Под критической понимается та точка объема производства, в которой затраты равны выручке от реализации всей продукции, т.е. где нет ни прибыли, ни убытков. Эту точку называют также «мертвой», или точкой безубыточности.

Для ее вычисления можно использовать три метода: уравнения, маржинальной прибыли и графического изображения.

Метод уравнения

В качестве исходного уравнения для анализа принимают следующее соотношение выручки, издержек и прибыли:

Выручка – переменные затраты – постоянные затраты = прибыль.

Если выручку представить как произведение цены продажи единицы изделия и количества проданных единиц, а затраты пересчитать на единицу изделия, то в точке критического объема производства будем иметь:

Qкр·P·Qкр·VC - FC=Q. (1)

Исходя из этого определяем количество единиц продукции, которое необходимо продать, чтобы достигнуть критической точки:

где Qкр – объем производства продукции в критической точке (количество единиц);

Р – цена единицы продукции;

VC – удельные переменные затраты на единицу продукции;

FC – постоянные расходы.

Рассмотрим этот метод на условном примере. Предприятие планирует продать свою продукцию по цене 500 ден. ед., постоянные расходы составляют 70 000 ден. ед., удельные переменные расходы на единицу продукции – 300 ден. ед. В точке безубыточности прибыль равна 0, тогда

500·Х - 300·Х - 70 000= 0

200 • X = 70 000

Х=350

Таким образом, при продаже 350 ед. изделий предприятие достигнет точки, в которой прибыль и убытки равны.

Критическую точку можно рассчитать и в стоимостном выражении, если умножить полученный объем на цену единицы продукции:

350 • 500 = 175 000 ден. ед.

СVP-анализ может быть использован для определения объема реализации, необходимого для получения желаемой величины прибыли. Предположим в нашем условном примере, что предприятие хочет достигнуть прибыли в размере 40 000 ден. ед. Каким должен быть объем производства и продаж? Эту задачу можно решить методом уравнений.

В точке безубыточности, как известно, выручка равна сумме постоянных и переменных затрат. Поэтому, чтобы рассчитать заданную величину прибыли, необходимо прибавить ее к сумме затрат:

Выручка = переменные затраты + постоянные затраты + прибыль.

Таким образом, заданная величина прибыли может быть получена при объеме продаж, равном 550 ед., что составляет в денежном выражении

550 • 500 = 275 000 ден. ед.

Метод маржинальной прибыли представляет собой модификацию метода уравнений.

Маржинальная прибыль – это разность между выручкой от реализации продукции и переменными затратами, т.е. это определенная сумма средств, необходимая, в первую очередь, для покрытия постоянных затрат и получения прибыли предприятия. Маржинальную прибыль на единицу изделия можно также представить как разность между ценой реализации единицы товара и удельными переменными расходами. Маржинальная прибыль, приходящаяся на единицу продукции, представляет вклад каждой проданной единицы в покрытие постоянных затрат.

Преобразование формулы (2) раскрывает связь объема продукции и относительного маржинального дохода:

![]()

где d– относительный уровень удельных переменных расходов в цене продукта (d = VC/P);

(1-d) – относительная маржинальная прибыль на единицу объема реализации.

В нашем примере маржинальная прибыль на единицу составляет 500 - 300 = 200 ден. ед., а точка безубыточности равна 70 000 : 200 =350 ед.

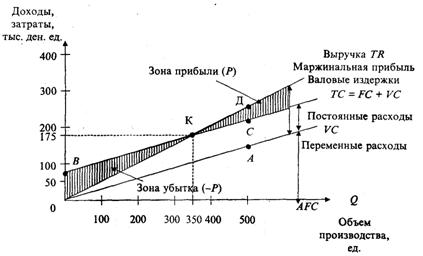

Графический метод дает наглядное представление о СVP-анализе и сводится к построению комплексного графика «затраты – объем производства – прибыль».

В прямоугольной системе координат строится график зависимости затрат и дохода от количества единиц произведенной продукции (рис. 8).

Рис. 8. График поведения затрат, прибыли и объема продаж

По вертикали откладываются данные об издержках и доходе, по горизонтали – количество единиц продукции. Порядок построения графика следующий:

1. Чтобы нанести на график линию переменных расходов (VC), выбираем любой объем, предположим, 500 ед. и находим точку расходов, соответствующую этому объему: 300 • 500 =150 000 (точка А). Проводим линию переменных расходов через точки 0 и А.

2. Чтобы нанести линию постоянных расходов (TС), отметим на оси ординат точку, соответствующую 70 000 ед. (точка В), а от точки А вверх отложим 70 000 ед. (точка С). Используя точки В и С, проводим линию постоянных расходов параллельно линии переменных расходов. Линия ВС показывает общую сумму затрат.

3. Чтобы нанести на график линию выручки (TR), возьмем тот же условный объем продаж (500 ед.). Отметим точку Д, полученную от умножения цены единицы продукции на объем (500 • 500 = 250 000 ден. ед.). Проводим линию выручки через точки 0 и Д.

Критическая точка (точка перелома)1 образуется в месте пересечения линии выручки 0Д и линии валовых (совокупных) издержек ВС. В точке критического объема производства К нет прибыли и нет убытка.

1 В практике часто встречается обозначение этой точки как ВЕР (аббревиатура «break - even - point»), т.е. точка перелома.

Слева от критической точки заштрихована область чистых убытков, которая образуется в результате превышения величины постоянных издержек над величиной маржинальной прибыли. Справа от нее заштрихована область чистых прибылей. Для каждого значения Q (количества единиц продукции) чистая прибыль определяется как разность между величиной маржинальной прибыли и постоянных издержек.

Проекция точки К на ось абсцисс дает критический объем производства в физических единицах измерения (шт. м, кг).

Проекция точки К на ось ординат дает критический объем производства в стоимостном измерении.

Приведенная графическая зависимость затрат, прибыли и объема продаж позволяет сделать важные для предприятия выводы:

1. Предприятие может получить прибыль (выручка за минусом постоянных и переменных издержек) лишь при условии реализации продукции большего объема, чем критическая точка К.

2. Точка К, находящаяся на пересечении кривой валовых издержек (ТС) и кривой выручки от реализации (TR), называется критической точкой, при переходе через которую наступает окупаемость всех издержек и предприятие начинает получать прибыль.

3. Точка пересечения кривой постоянных издержек (FC) и кривой маржинального дохода показывает тот объем производства, после прохождения которого наступает окупаемость постоянных затрат.

4. С повышением цен на производимую продукцию минимальный объем производства, который соответствует критической точке, уменьшается, а при снижении цены – возрастает.

5. С увеличением постоянных расходов минимальный объем производства, соответствующий точке безубыточности, повышается.

6. Сохранение безубыточного объема производства при росте переменных расходов возможно при прочих равных условиях за счет увеличения минимального объема производства.

При проведении СVР-анализа условно принимается целый ряд допусков, которые ограничивают точность и надежность результатов анализа: объем производства равен объему продаж; цена за единицу продаваемого товара, а также доли переменных и постоянных издержек остаются неизменными; производится единственный вид изделия и др.

Поможем написать любую работу на аналогичную тему