Перестрахование (англ. reinsurance) — система экономических страховых отношений между страховыми организациями (страховщиками) по поводу заключенных со страхователями договоров страхования. В соответствии с договором перестрахования страховщик, принимая на страхование риски, часть ответственности по ним передаёт на согласованных условиях другим страховщикам (перестраховщикам) с целью создания по возможности сбалансированного страхового портфеля, обеспечения финансовой устойчивости и рентабельности страховых операций. Перестрахование позволяет страховой компании принимать риски клиентов, которые были бы слишком велики для одного страховщика. Перестрахование называют также «вторичным» страхованием или страхованием страховщиков. Перестрахование происходит не только на уровне национальной экономики, оно уже стало международным видом страховой деятельности. В этой связи углубление специализации в страховом деле привело к формированию особой группы страховых компаний — перестраховщиков (англ. reinsurer), специализирующихся на операциях перестрахования.

Перестрахование является необходимым условием обеспечения финансовой устойчивости страховых операций и нормальной деятельности любого страхового общества. Известно, что страхование базируется на теории вероятностей, и законе больших чисел. Согласно этому закону совокупное действие большого числа случайных факторов приводит при некоторых весьма общих условиях к результату, почти не зависящему от случая. Случайность проявляется как закономерность. В большинстве случаев страховые общества не имеют возможности создать идеально сбалансированный портфель рисков, поскольку количество объектов страхования небольшое или в портфеле содержатся крупные и опасные риски, которые вносят в состав портфеля элементы диспропорции. Кроме того, практика показывает, что любое страховое общество даже при тщательном отборе рисков при приеме их на страхование не может создать портфель полностью изолированных друг от друга объектов страхования, так как условиями страхования обычно покрываются различные опасности, которым застрахованные объекты могут подвергаться одновременно при наступлении катастроф: наводнений, ураганов, землетрясений, опустошительных пожаров и т.д. Однако в связи с тем, что финансовые средства и даже все активы любого страховщика составляют лишь небольшую долю общей суммы его ответственности перед страхователями по всему портфелю застрахованных объектов, указанные катастрофы (страховые случаи) могут не только значительно подорвать финансовую базу страхового общества, но и привести его к полному банкротству.

Для выравнивания страховых сумм принятых на страхование рисков и тем самым сбалансирования страхового портфеля, приведения потенциальной ответственности по совокупной страховой сумме в соответствие с финансовыми возможностями страховщика и, следовательно, для обеспечения финансовой устойчивости страховых операций и их рентабельности, получения взаимного участия в рисках, принятых на страхование другими страховщиками, существует институт перестрахования.

Перестрахование является системой экономических отношений, в процессе которых страховщик, принимая на страхование риски, часть ответственности по ним (с учетом своих финансовых возможностей) передает на согласованных условиях другим страховщикам с целью создания сбалансированного портфеля договоров страхования, обеспечения финансовой устойчивости и рентабельности страховых операций.

Перестрахованием достигается не только защита страхового портфеля от влияния на него серии крупных страховых случаев или даже одного катастрофического случая, но и то, что оплата сумм страхового возмещения по таким случаям не ложится тяжелым бременем на одно страховое общество, а осуществляется коллективно всеми участниками.

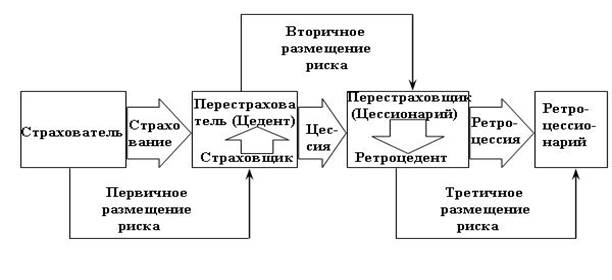

Страховщик, принявший на страхование риск и передавший его полностью или частично в перестрахование другому страховщику, именуется перестрахователем или цедентом. Страховщик, принявший в перестрахование риски, именуется перестраховщиком. Содействие в передаче риска в перестрахование часто оказывает перестраховочный брокер. Приняв в перестрахование риск, перестраховщик может частично передать его третьему страховщику. Такую операцию принято именовать ретроцессией, а перестраховщика, передающего риск в ретроцессию, — ретроцессионером.

В период научно-технического прогресса происходит колоссальная концентрация материальных ценностей и, следовательно, рост страховых сумм по большому количеству объектов страхования: растет грузоподъемность морских судов и как результат этого — стоимость самих судов и перевозимых на них грузов, строятся заводы-гиганты, значительно увеличивается стоимость дальнемагистральных самолетов и т.п. Ни одна страховая компания не может принять на страхование подобные крупные риски, не имея твердого перестраховочного обеспечения сверх сумм, которые она будет держать на своей ответственности.

Во многих случаях страховые стоимости подлежащих страхованию рисков настолько велики (или опасны), что емкость отдельных рынков оказывается недостаточной, чтобы обеспечить страхование в полных суммах.

Перестрахование является настолько специфической областью отношений по поводу страхования, что выработало свою терминологию. Наиболее распространенными терминами, применяемыми в перестраховании, являются следующие:

Перестрахователь — страховщик, принявший на страхование риски и передавший часть этих рисков вместе с частью страховой премии по этим рискам другому страховщику. Взамен он получил обязательство возмещения части расходов, вызванных наступившими по этим рискам страховым случаям. Перестрахователя называют также передающей компанией или цедентом. Перестраховщиком называют страховщика, принявшего в перестрахование риски. Перестраховщика называют также цессионарием или цессионером, а процесс передачи рисков в перестрахование — цессией (англ. cession). Приняв в перестрахование риск, перестраховщик может частично передать его другому страховщику (перестраховщику), который, в свою очередь, может передать его следующему страховщику (перестраховщику). Эта операция третичного и последующих размещений рисков получила название ретроцессия (англ. retrocession), а страховщик, принявший риски в порядке последующих за цессией размещения рисков получил название ретроцессионария или ретроцессионера. Перестраховщик, передающий риски в ретроцессию, называется ретроцедентом.

Схема перестрахования, показывающая взаимодействия участников перестрахования представлена на рисунке:

Как правило, страховые общества не имеют возможности создать сбалансированный портфель рисков и полностью изолированных друг от друга объектов страхования, так как либо количество объектов страхования небольшое, либо условиями страхования покрываются различного рода опасности, которым застрахованные объекты могут подвергаться одновременно при наступлении стихийных бедствий, катастроф (наводнений, ураганов, землетрясений, пожаров и т.д.). Для выравнивания страховых сумм принятых на страхование рисков и сбалансирования страхового портфеля, приведения потенциальной ответственности по совокупной страховой сумме в соответствие с финансовыми возможностями страховщика и существует перестрахование. При перестраховании страховщик передает часть ответственности по заключаемым договорам на согласованных условиях другим страховщикам с учетом своих финансовых возможностей. Одновременно передается и соответствующая доля страховой премии.

Страховщики обязаны соблюдать нормативные соотношения между активами и принятыми ими страховыми обязательствами для обеспечения своей платежеспособности. Методика расчета этих соотношений и их нормативные размеры устанавливаются Федеральной службой страхового надзора. Страховщики, принявшие обязательства в объемах, превышающих возможности их исполнения, обязаны застраховать у перестраховщиков риск исполнения соответствующих обязательств за счет собственных средств и страховых резервов. При этом должно соблюдаться следующее условие:

S= (A- Y) • 5%: 100%,

где S — сумма, на которую страховщик имеет право заключать договоры по данному виду страхования;

А — величина активов страховщика;

Y — размер уплаченного уставного капитала;

5% — нормативное процентное отношение поступивших страховых взносов к уплаченному уставному капиталу по данному виду страхования.

Если данное условие не соблюдается, страховщик обязан передать в перестрахование часть риска.

В настоящее время происходит постоянный рост страховых сумм по большому количеству объектов страхования, связанный со стремительным развитием промышленности, разработкой новых технологий и систем (увеличение стоимости авиации, судоходства, развитие дорогостоящего космического страхования, страхование компьютерных систем и т.п.), хотя при этом в России доля страховых премий в расчете на население значительно ниже, чем за рубежом.

Ни одна страховая компания не может принять на страхование подобные риски, не имея твердого перестраховочного обеспечения сверх сумм, которые она может держать на своей ответственности. Во многих случаях емкость отдельных страховых рынков оказывается недостаточной для того, чтобы обеспечить страхование в полной сумме, риск через каналы перестрахования передается на другие страховые рынки, в том числе в зарубежные страны, с целью достижения необходимого перераспределения потенциального ущерба между страховщиками.

Развитие национального перестраховочного рынка напрямую зависит от развития общей системы страховых отношений. Особенность перестраховочного бизнеса состоит в том, что выход его за пределы внутреннего страхового рынка не всегда совпадает с проводимой государством политикой защиты национальных интересов. Возникает задача разумного и гибкого сочетания интересов зарождающегося рынка отечественного перестрахования с возможностью получения надежной перестраховочной защиты на мировых рынках .

Перестрахование — значительно более однородный вид бизнеса, и сравнение объемных показателей перестраховщиков более корректно. Показатели убыточности перестраховочных компаний зачастую ниже, чем уровень выплат прямых страховщиков .

Основные задачи при организации перестрахования — выработка подхода к перестрахованию, подготовка и анализ материалов для перестраховочного предложения, оформление договора, проведение и контроль за организационной работой.

Существует большое количество разнообразных форм и методов перестрахования.

По форме способа передачи риска различают факультативное и облигаторное перестрахование.

По способу распределения риска между цедентом и цессионарием различают:

Ø Пропорциональное перестрахование с двумя основными разновидностями: квотное (англ. quota share reinsurance) и эксцедентное (англ. surplus reinsurance).

Ø Непропорциональное перестрахование с двумя основными разновидностями: на базе эксцедента убытка (англ. excess of loss) и на базе эксцедента убыточности (англ. stop loss)

Поможем написать любую работу на аналогичную тему