В настоящее время экономика характеризуется типичными признаками перехода к рыночным условиям хозяйствования:

1. Общая финансовая нестабильность

2. Инфляция

3. Незначительный рост объемов производства

4. Циклически чередующиеся фазы спада.

Объем инвестиций рассматривается как важнейший критерий устойчивого развития национальной экономики.

С 90х годов в России наблюдается тенденция неуклонного спада инвестиций, она идет опережающими тенденциями, чем спад производства. Реальное накопление собственных ресурсов предприятия не происходит.

Причины:

1.

1.

- Высокие издержки и низкая рентабельность – это особенности российских предприятий – ведет так же к снижению инвестиционного капитала

- Существенное замедление темпов прироста иностранных инвестиций. Носят крайне рискованный и краткосрочный характер.

Обеспечить инвестиционное вливание может только государство.

До последнего времени государством декларировалось следующее – политика нацелена на рост промышленного производства, за счет ликвидации не эффективных, не удовлетворяющих рыночной экономики производств. Средства направляются на поддержку конкурентоспособных производств.

Такая политика возможна лишь при условии резкого ускорения темпов роста инвестиций в основной капитал, но другого способа поддержки современных эффективных конкурентоспособных производств не существует.

Важнейшей задачей современных предприятий - «Продержаться на плаву» и обеспечить достаточно стабильное развитие до лучших времен и при этом обеспечить инвестиционную привлекательность. Реализация этой политики включает в себя осуществление постоянного мониторинга финансового состояния предприятия – для раннего обнаружения нарушения стабильности. Мы говорим о политики относительно стабильного финансового управления ОСФУ, которая является – частью общей финансовой стратегии предприятия, включающую следующие моменты:

- разработка системы методов предварительной диагностики финансовой стратегии – диагностики финансовой нестабильности/дестабилизации.

- разработка методов обеспечения предприятию выхода к стабильному развитию.

В системе общего мониторинга финансового состояния предприятия целесообразно выделить особую группу объектов наблюдения. Это:

Ø показатель текущей ликвидности

Ø показатель рентабельности текущих активов предприятия

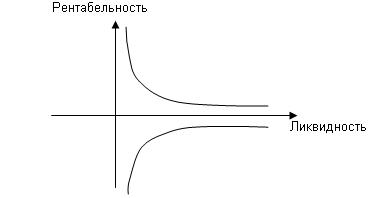

Великая дилемма финансового менеджмента – РЕНТАБЕЛЬНОСТЬ или ЛИКВИДНОСТЬ.

Все процессы на предприятии делятся на управляемые и неуправляемые.

Управляемые – процессы, поддающиеся изменению при сознательном воздействии на них.

Неуправляемые – процессы не возможно изменить, как их характер, так и направленность.

Управляемые процессы при определенных условиях могут стать неуправляемыми, к кризису могут приводить «невидение» процессов которыми можно управлять, направлять тогда они превращаются в стихийность.

Таким образом, потеря контроля над изменениями показателей ликвидности рентабельности может привести к потере контроля на всем предприятием.

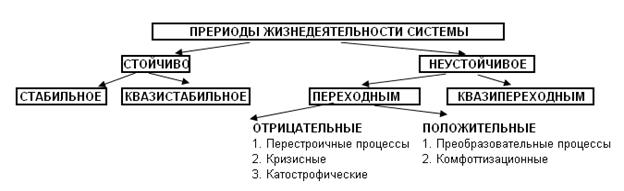

Состояние предприятия может быть:

Стабильным - когда ни одна составляющая не находится в переходном состоянии.

Квазистабильным – когда одна из составляющих находится в переходном периоде, но на состоянии всей системы она не отражается.

Переходный период – это период когда система или какой-либо показатель меняется качественно новым образом.

Критериями переходного периода являются:

1. Процесс адоптации (А) – как система приспосабливается к изменениям внешней и внутренней среды.

2. Критерий деструктурирования (Д) – как система снижает свою сложность.

3. Синергический критерий (С) – показатель изменения сложности.

4. Изменение скорости (И) – на какой скорости происходят процессы в системе.

![]() Дифференцируем:

Дифференцируем:

А=dА/dt

Д=dД/dt - матричная модель переходного периода

С=dС/dt

U=dU/dt

![]()

![]()

Анализ переходных периодов показывает, что в зависимости от степени изменений, происходящих за данный интервал времени, все переходные периоды можно классифицировать 3 уровнями:

1. Гомеостатический – он связан с изменениями, отражающимися только на поведении системы, но не изменяющий ее структуры и элементного состава.

Ка=1; Кс=1 – в системе сдвиг в отрицательную сторону

Ка=1; Кс1 – в системе некий преобразовательный период

2. Инновационный – связан с изменениями, затрагивающими структуру и элементный состав системы.

Ка; Кс1 – кризис системы

Ка; Кс1 – комфортный период

3. Бифуркационный – изменения значительным образом отражаются на структуре и элементном составе системы.

Ка; Кс≈1 – катастрофический период

Ка1; Кс≥1 – комфортный период для системы

Кризисы в общей структуре переходных процессов.

Каждая организация имеет свой потенциал развития, условия развития и подчиняется объективным законам развития всей социально-экономической системы.

Суть Антикризисного Управления выражается в следующих положениях:

1. Кризисы можно предвидеть, ожидать, вызывать (наиболее опасными являются непредвиденные кризисы).

2. Кризы в определенной мере можно ускорять, предварять, отодвигать.

3. К кризисам можно и необходимо готовиться.

4. Управление в условиях кризиса требует определенных подходов, специальных знаний, опыта и искусства.

5. Кризисные процессы могут быть управляемыми до определенного предела.

6. Управление процессами выхода из кризиса способно ускорять эти процессы и минимизировать их последствия.

На предприятиях одним из самых значимых факторов Антикризисного Управления является система мониторинга кризисных ситуаций. Это специально организованные действия по определению вероятности и реальности наступления кризиса. Мониторинг показателей рентабельности и ликвидности, нацелен на продление фазы стабильности, что полностью соответствует сути Антикризисного Управления.

Показатель текущей ликвидности – дает общую характеристику только текущей платежеспособности и определяет, имеют ли место лишь внешние признаки банкротства, и в какой степени текущие (краткосрочные) обязательства (кредиторские) обеспечиваются собственными средствами.

Рост показателя текущей ликвидности в динамике можно рассматривать как положительную тенденцию финансовой деятельности предприятия; но слишком большое его значение нежелательно, так как свидетельствует о неэффективном использовании капитала. Конечно, превышение критического значения показателя текущей ликвидности (КТЛ≥2), установленного исходя из соображений макроэкономического характера: экономического уровня развития страны, взаимоотношений между государством и предприятием, предприятий между собой, правового обеспечения хозяйственной деятельности дает некоторую гарантию от возможного банкротства. Но не стоит его отождествлять с внутренними возможностями предприятия осуществлять текущие платежи по своим обязательствам. Значительная часть его оборотных активов (средств) может находится в готовой продукции, залежавшейся на складах и не пользующейся спросом, не находящей сбыта, в неликвидных запасах сырья, материалов, комплектующих и т.д. С другой стороны высокий показатель КТЛ , превышающий критическое значений, может быть обусловлен значительным связыванием средств предприятий в незавершенном производстве из-за длительных циклов изготовления сложной, уникальной продукции, что также не свидетельствует об уровне их действительной платежеспособности..

Можно создать простую модель взаимосвязи показателей текущей ликвидности и рентабельности текущих активов, (выраженных в долях единицы:

=

=  *

*  *

*  (1)

(1)

Эта модель может быть использована с одной стороны как модель равновесия, с другой стороны ее можно использовать для отыскания траектории стационарного роста к выходу, на который обычно стремится экономическая система.

Математическое выражение модели (1):

П = Р*Л*К (2)

Предположим, что Л изменится на £ - (количество % выраженное в долях единицы), тогда для сохранения прежнего уровня прибыли должна измениться рентабельность ( Р2 – измененная рентабельность), считаем, что краткосрочные обязательства остаются неизменными:

П=Р2*(1+£)*Л*К,

Тогда очевидно, что рентабельность должна измениться на в 1/(1+£) раз.

Причем, если ликвидность увеличивается, то рентабельность уменьшается (так как 1/(1+£) будет меньше 1) и уменьшится она на 1 - 1/(1+£) процентов, выраженных в долях единицы, т.е на £/(1+£).

Далее произведя несложное видоизменение данной формулы получаем формулу (1).

Если ликвидность уменьшается на (- £),

То рентабельность соответственно увеличится на 1/(1-£)-1 процентов, выраженных в долях единицы, т.е. на £/(1-£).

Полученные данные характеризуют положение равновесия предприятия при постоянном уровне прибыли и краткосрочной задолжности предприятия.

НАПРИМЕР:

- если ликвидность предприятия увеличилась на 10% ( т.е. £=0.1), то рентабельность текущих активов должна уменьшиться на 0.1/(1+0.1)= 0.09, т.е на 9%.

- в то же время, если коэффициент текущей ликвидности снижается на 10%, то рентабельность текущих активов увеличится на 0.1/(1-0.1)=0.11, т.е. на 11%.

Эти расчеты показывают своеобразную цену каждого из показателей, которая меняется с изменением процентного роста или уменьшения каждого из показателей.

Например:

- если £=0,2 (т.е. произошло увеличение Л на 20%), то соответственно рентабельность должна будет снизиться примерно на 17%.

- в то же время снижение ликвидности на 20% приведет к увеличению рентабельности на 25%.

Заменим формулу (1) следующей функцией

Y=f (x1,x2)=a*x1*x2 (3)

Где У – прибыль до уплаты налогов (результативный показатель)

Х1-рентабельность текущих активов, в долях единицы

Х2- коэффициент текущей ликвидности

а - краткосрочные обязательства предприятия, выступающие в качестве постоянного параметра (т.к. привлечение займов требует определенного времени, в данном конкретном периоде их уровень можно считать постоянным).

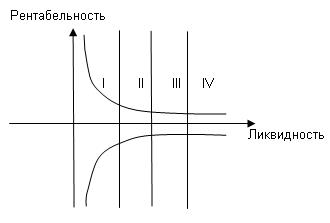

Графиком функции (3) является гипербола, симметричная относительно оси ОХ.

На графике можно выделить 4 зоны.

Рисунок 3 - Графическое представление зависимости показателей рентабельности и ликвидности, характеристика уровня риска, связанного с предприятием.

Предприятия в зоне

I – предприятия генерирующие повышенный риск, низкая рентабельность со стремящейся в низ ликвидностью.

II - динамично развивающиеся предприятия, обладают маневренностью, средний уровень риска

III – финансовая деятельность предприятия относительно стабильна

IV – предприятия с завышенной ликвидностью, что приводит к неэффективному использованию ресурсов.

Функция (3) - простейшая функция полезности, прибыль выступает в качестве меры степени удовлетворения, меры полезности.

Рассмотрим пример, когда Прибыль и соответственно Рентабельность текущих активов имеют положительное значение. Причина прогиба кривой безразличия в том, что при движении по ней вниз или вверх, предельная норма замещения ликвидности рентабельностью (и наоборот) падает.

Перейдем к поиску направлений роста результативного показателя (прибыли).

В теории и практике экономико-математического моделирования для определения направления наибольшего роста функции используется понятие градиента. Кроме того, известно, что частные производные функции выражают скорость изменения функции по направлению координатных осей. Упорядоченная пара двух (первых) частных производных – это градиент функции. Градиент функции в точке (![]() ,

, ![]() ) показывает направление самого быстрого роста функции в этой точке. Для функции (3) частные производные будут иметь вид:

) показывает направление самого быстрого роста функции в этой точке. Для функции (3) частные производные будут иметь вид:

∂f (х1,х2) /dх1 = а*х2

∂f (х1,х2) /dх2 = а*х1

Зная значения показателей рентабельности текущих активов и значение коэффициента текущей ликвидности для любого предприятия можно определить направление наибольшего роста прибыли в данный момент. Покажем это графически.

Стрелками указаны направления наибольшего роста для предприятий, имеющих различное положение на кривой безразличия.. Эти направления определены градиентом в точке нахождения предприятия.

Соответственно:

1. предприятия, характеризуются одновременным ростом рентабельности и ликвидности (имеются ввиду темпы роста данных показателей)

2. предприятие значительно снизило ликвидность в погоне за рентабельностью. Снижение ликвидности может привести к несостоятельности и банкротству предприятия.

3. предприятия характеризуются тем, что высокий показатель ликвидности тормозит рост рентабельности, нужно наращивать рентабельность большими темпами, чем ликвидность.

Для каждого конкретного положения предприятия на данной кривой безразличия можно и нужно определить % соотношение темпов роста рентабельности, текущих активов, коэффициента текущей ликвидности. И составить матрицу решений руководителя (Ф1, 2, 4) в ретроспективе 3-5 лет.

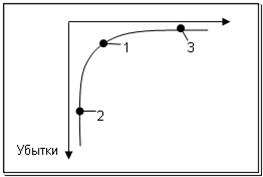

Характер линии безразличия и положение на ней предприятий, вошедших в зону убытков.

Для предприятия, которое вошло в зону убытков кривая безразличия имеет следующий вид. Все предприятия находятся в состоянии кризиса.

Для предприятий 1 и 3, которые сохранили достаточный уровень ликвидности, сбой рентабельности может быть временным. Предприятие 3 имеет достаточный потенциал и может быстро выйти из зоны убытков.

2 предприятие утратило ликвидность и рентабельность, оно находиться в зоне банкротства. С большой вероятностью можно сказать. Что предприятие находится в зоне «умирания»

В любом случае требуются меры финансовой стабилизации, восстановлении платежеспособности.

Постоянный мониторинг, целью которого является:

1. Продлить фазу зрелости жизненного цикла предприятия

2. Предотвращение утраты контроля над происходящими процессами

3. Прогнозирование и подготовка к возможному кризису.

У предприятия, находящегося в состоянии финансового кризиса наблюдаются:

1. Низкие показатели деловой активности

2. Низкая рентабельность

3. Низкая отдача имеющихся активов

У предприятия, которое находиться под угрозой банкротства наблюдается убыточность финансово-хозяйственной деятельности, но это не означает, что убыточное предприятие должно тут же обанкротиться. Убыточность может быть временной, и не исключено, что менеджеры найдут выход и выйдут предприятие из кризиса. С другой стороны наличие высокой рентабельности не исключает вероятности банкротства. Таким образом, при прогнозировании и диагностике банкротства необходимо проанализировать в совокупности следующие показатели:

1. ликвидности и платежеспособности

2. финансовой устойчивости

3. деловой активности

Часто эти показатели взаимосвязаны, следовательно, их нужно рассматривать как систему.

Аналитик превращает серию этих коэффициентов в динамический ряд, позволяющий определить наиболее важные рычаги управления, необходимые для управления компанией.

Финансовое состояние предприятия всегда оценивается с точки зрения долгосрочной и краткосрочной перспективы.

| Краткосрочная перспектива | Долгосрочная перспектива | |

| Критерии оценки финансового состояния | ||

| Ликвидность и платежеспособность | Финансовая устойчивость, которая рассчитывается на основе соотношения собственного и заемного капитала | |

| Результат и эффективность текущей деятельности характеризуется показателями деловой активности предприятия. | ||

Алгоритм прогноза финансового состояния предприятия:

- Провести детальный анализ текущего финансового состояния предприятия. При этом для прогнозирования кризиса особое внимание обратить на коэффициенты ликвидности, финансовой устойчивости и деловой активности предприятия. Если они совпадают с нормативами, то делаем вывод об устойчивом финансовом положении предприятия, о его ликвидности, платежеспособности, об эффективной производственной деятельности. Говорить о банкротстве данного предприятия рано.

В этом случае задача руководства: поддержание финансового состояния предприятия (соотношение статей баланса предприятия) на прежнем уровне.

В случае ненормативного значения данных коэффициентов необходим более детальный анализ причин этого факта. Руководству нужно стремиться к изменению соотношения статей баланса для достижения нормативных значений показателей, при необходимости пересмотреть финансовую политику и стратегию предприятия.

В мировой и отечественной учетно- аналитической практике разработана система экономических показателей. Для иллюстрации принципов анализа рассмотрим важнейшие из них.

1. Оценка ликвидности и платежеспособности.

1. Платежеспособность – способность предприятия рассчитываться по своим долгосрочным обязательствам –(рекомендуемое значение 0,05-0,2)

2. Коэффициент абсолютной ликвидности – 0,2-0,5

3. Коэффициент критической ликвидности/ промежуточный коэффициент покрытия 0,8 – 1,0 – определяется как:

![]()

Характеризует, какая часть текущих обязательств может быть погашена не только за счет наличности, но и за счет ожидаемых поступлений.

4. Коэффициент текущей ликвидности (к-т покрытия) КТЛ – 2-2,5. В условиях нестабильности как политической, так и финансовой , целесообразно считать нормальным значение от 1,0.

5. Оборотный капитал = Текущие расходы - Краткосрочные обязательства. Предприятие имеет оборотный капитал до тех пор, пока текущие активы превышают краткосрочные обязательства ( или пока оно ликвидное).

6. Коэффициент маневренности – 0-1,0. Какая часть собственных источников средств вложена в наиболее мобильные активы.

2.Оценка финансовой устойчивости (с позиции долгосрочной перспективы)

- Коэффициент соотношения Собственных и Заемных средств 1

- Коэффициент концентрации Собственного Капитала0.6 (60%)

- Коэффициент Финансовой зависимости – обратный коэффициенту концентрации Собственного Капитала их сумма равна 1,0. Рост этого показателя в динамике означает увеличение доли заемных средств в финансировании предприятия.

3. Оценка деловой активности.

Качественными критериями являются:

- Широта рынков сбыта продукции

- Репутация предприятия

Количественная оценка делается по двум направлениям:

- степень выполнения плана, (полученного, как правило, в результате составления прогнозного баланса) по основным показателям, обеспечение заданных темпов их роста;

- уровень эффективности использования ресурсов предприятия

См. Ковалев В.В. «Финансовый анализ: управление капиталом. Выбор инвестиций. Анализ отчетности» - М., С.106.

Для качественной оценки целесообразно также учитывать сравнителную динамику основных показателей которое представлено в так называемом Золотом правиле экономики предприятия

ТпбТрТак100%

Тпб – темп изменения прибыли

Тр – темп изменения реализации

Так – темп изменения авансированного капитала

Для реализации количественного анализа необходимо рассчитать показатели, характеризующие эффективность использования материальных, трудовых, финансовых ресурсов. Основные из них

- выработка

- фондоотдача

- оборачиваемость производственных запасов

- продолжительность операционного цикла

- оборачиваемость авансированного капитала.

К обобщающим показателям оценки эффективности использования ресурсов предприятия и динамичности его развития относится показатель ресурсоотдачи и коэффициент устойчивости экономического роста.

Ресурсоотдача ( коэффициент оборачиваемости авансированного капитала) характеризует объем реализованной продукции, приходящейся на рубль средств, вложенных в деятельность предприятия. Рост показателя в динамике -0 благоприятная тенденция.

Коэффициент устойчивости экономического роста

- показывает какими в среднем темпами может развиваться предприятие в дальнейшем, не меняя уже сложившееся соотношение между разл. источниками финансирования, фондоотдачей, рентабельностью, дивидендной политикой и т.д.

Сегодня в качестве показателей оценки неплатежеспособности предприятия выступают:

- КТЛ2

- КОСС0.1

- КВП/КУП1

Поможем написать любую работу на аналогичную тему

Реферат

Кризисы развития организации. Мониторинг предприятия и прогнозирование кризиса.

От 250 руб

Контрольная работа

Кризисы развития организации. Мониторинг предприятия и прогнозирование кризиса.

От 250 руб

Курсовая работа

Кризисы развития организации. Мониторинг предприятия и прогнозирование кризиса.

От 700 руб