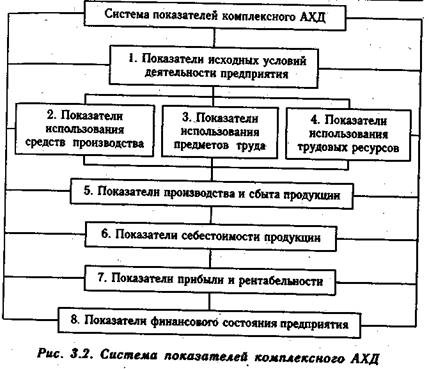

Все показатели в зависимости от объекта анализа группируются в следующие подсистемы.

Показатели, которые образуют подсистемы, можно разбить на входящие и выходящие, общие и частные. С помощью входящих и выходящих показателей осуществляется взаимосвязь подсистем. Выходящий показатель одной подсистемы является входящим для других подсистем.

Показатели исходных условий деятельности предприятия характеризуют:

а) наличие необходимых материальных и финансовых ресурсов для нормального функционирования предприятия и выполнения его производственной программы;

б) организационно-технический уровень предприятия, т.е. производственную структуру предприятия, структуру управления, уровень концентрации и специализации производства, продолжительность производственного цикла, техническую и энергетическую вооруженность труда, степень механизации и автоматизации, прогрессивность технологических процессов и т.д.;

в) уровень маркетинговой деятельности по изучению спроса на продукцию, ее конкурентоспособности, рынков сбыта, организации торговли, рекламы и т.д.

Показатели приведенной подсистемы оказывают влияние на все остальные показатели хозяйствования и в первую очередь на объем производства и реализацию продукции, ее качество, на степень использования производственных. Ресурсов (производительность труда, фондоотдачу, материалоотдачу), а так же на другие показатели экономической эффективности: себестоимость, прибыль, рентабельность и т.д. Поэтому анализ хозяйственной деятельности рекомендуется начинать с изучения этой подсистемы.

Основными показателями подсистемы 2 являются фон-дорентабельность, фондоотдача, фондоемкость, среднегодовая стоимость основных средств производства, амортизация. Наряду с этими показателями большое значение имеют и другие, например выработка продукции за один машино-час, коэффициент использования наличного оборудования и т.д. От них зависит уровень фондоотдачи и фондорентабельности.

В подсистеме 3 основными показателями являются материалоемкость, материалоотдача, стоимость использованных предметов труда за анализируемый отрезок времени. Они тесно связаны с показателями подсистем 5, 6, 7, 8. От экономного использования материалов зависят выход продукции, себестоимость, а значит, и сумма прибыли, уровень рентабельности финансовое состояние предприятия.

Подсистема 4 включает в себя показатели обеспеченности предприятия трудовыми ресурсами, полноту использования фонда рабочего времени, фонда заработной платы, показатели производительности труда, прибыли на одного работника и на рубль заработной платы и др.

В пятый блок входят показатели производства и реализации продукции: объем валовой, товарной и реализованной продукции в стоимостном, натуральном и условно-натуральном измерении, структура продукции, ее качество, ритмичность производства, объем отгрузки и реализации продукции, остатки торговой продукции на складах. Они очень тесно связаны с показателями всех последующих блоков.

Показатели шестого блока — это общая сумма затрат на производство и реализацию продукции, в том числе по элементам, статьям затрат, видам продукции, центрам ответственности, а также затраты на рубль продукции, себестоимость отдельных изделий и др. От уровня себестоимости продукции непосредственно зависят показатели: прибыль предприятия, уровень рентабельности и т.д. (блок 7).

К последней подсистеме (блок 8) относятся показатели, которые характеризуют наличие и структуру капитала предприятия по составу его источников и формам размещения, эффективность и интенсивность использования собственных и заемных средств, объем и эффективность инвестиционной деятельности. К этой подсистеме относятся также показатели, которые характеризуют платежеспособность, кредитоспособность и инвестиционную привлекательность, риск банкротства, зону безубыточности, финансовую устойчивость предприятия и др. Они зависят от показателей всех предыдущих подсистем и в свою очередь оказывают большое влияние на показатели организационно-технического уровня предприятия, объем производства продукции, эффективность использования материальных и трудовых ресурсов.

Таким образом, все показатели хозяйственной деятельности предприятия находятся в тесной связи и зависимости, которую необходимо учитывать в комплексном анализе. Взаимосвязь основных показателей определяет последовательность выполнения анализа — от изучения первичных показателей до обобщающих. Такая последовательность соответствует объективной основе формирования экономических показателей.

Например, чтобы определить плановый объем производства продукции, необходимо провести маркетинговые исследования рынков сбыта, изучить спрос на продукцию, сформировать портфель заказов. Надо знать также условия и возможности производства, его обеспеченность необходимыми средствами б требуемых пропорциях и достигнутый уровень использования средств труда, предметов труда и трудовых ресурсов. Только тогда можно точно обосновать объем производства продукции. Себестоимость единицы продукции можно рассчитать, зная затраты труда, материалов, сырья, сумму амортизации и другие расходы, а также объем производства продукции. Финансовый результат можно определить после реализации продукции путем сравнения суммы выручки с суммой затрат на производство и реализацию продукции и т.д. Финансовое состояние отражает все стороны хозяйственной деятельности, зависит от всех внутренних и внешних факторов, поэтому его анализ является завершающей стадией АХД.

В такой последовательности формируются показатели при составлении плана социального и экономического развития предприятия, в такой же последовательности целесообразно проводить и анализ хозяйственной деятельности. Но это не исключает и обратную последовательность анализа — от обобщающих показателей к частным. Главное, чтобы при этом была обеспечена системность, учитывалась взаимосвязь отдельных блоков анализа между собой и достигалось единство результатов анализа по каждому разделу.

Поможем написать любую работу на аналогичную тему

Реферат

Система формирования экономических показателей как база комплексного анализа

От 250 руб

Контрольная работа

Система формирования экономических показателей как база комплексного анализа

От 250 руб

Курсовая работа

Система формирования экономических показателей как база комплексного анализа

От 700 руб