Экономические показатели, характеризующие состояние предприятия. Показатели использования ресурсов, эффективности производства, финансовых результатов деятельности предприятия. Абсолютные, относительные, средние показатели. Стоимостные и натуральные показатели.

Система показателей АХД включает:

1) показатели исходных условий деятельности предприятия, отражающие:

• наличие необходимых материальных и финансовых ресурсов для нормального функционирования предприятия и выполнения его производственной программы;

• организационно-технический уровень предприятия;

• уровень маркетинговой деятельности по изучению спроса на продукцию; конкурентоспособности продукции; рынков сбыта; организации торговли и рекламы и т.д.;

2) показатели использования средств производства:

• фондорентабельность; фондоотдача; фондоемкость; среднегодовая стоимость основных средств производства; амортизация основных средств и т.д.;

3) показатели использования предметов труда:

• материалоемкость; материалоотдача; стоимость использования предметов труда за анализируемый период времени;

4) показатели использования трудовых ресурсов:

• показатели обеспеченности предприятия трудовыми ресурсами;

• эффективность использования фонда рабоче-го^ремени, фонда заработной платы;

• производительность труда;

• фондовооруженность;

• прибыль на одного работника и на рубль заработной платы;

5) показатели производства и сбыта продукции:

• объем валовой, товарной и реализованной продукции в стоимостном, натуральном и условно-натуральном измерении;

• структура и качество продукции;

• ритмичность производства и реализации;

• объем отгрузки и реализации продукции;

• остатки готовой продукции на складах;

6) показатели себестоимости продукции — это общая сумма затрат на производство и реализацию продукции, в т.ч.:

• по элементам, статьям затрат, видам продукции;

• по центрам ответственности;

• затраты на рубль произведенной и сбытой продукции;

• себестоимость отдельных видов изделий и т.д.;

7) показатели прибыли и рентабельности:

• прибыль от реализации продукции; чистая прибыль; рентабельность производственной деятельности; рентабельность продаж, капитала и т.д.;

8) показатели финансового состояния предприятия:

• показатели, характеризующие наличие и структуру капитала предприятия по составу его источников и формам размещения, эффективность и интенсивность использования собственных и заемных средств, объем и эффективность инвестиционной деятельности;

• показатели платежеспособности, кредитоспособности и инвестиционной привлекательности предприятия;

• показатели, характеризующие риск банкротства, зону безубыточности, финансовую устойчивость предприятия и т.д.

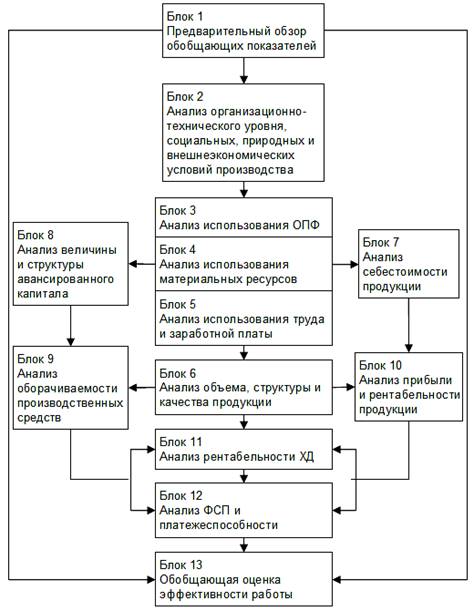

Общая схема формирования и анализа основных

групп показателей в системе комплексного экономического анализа (КЭА)

В процессе экономического АФХД постоянно приходится иметь дело с системой показателей.

Экономические показатели — это микромодели экономических явлений. Отражая динамику и противоречия происходящих процессов, они подвержены изменениям и колебаниям и могут приближаться или отдаляться от своего главного предназначения — измерения и оценки сущности экономического явления. Поэтому аналитик должен всегда помнить о цели и задачах исследования и использовать показатели для описания и оценки конкретных аспектов деятельности организации.

Классификация показателей экономического анализа.

Хозяйственно-финансовая деятельность организации измеряется множеством экономических показателей, которые можно свести в определенную систему, разделив по определенным признакам:

1. В зависимости от измерителей:

1) абсолютные;

• натуральные — выражают величину явления в физических единицах измерения;

• условно-натуральные — применяются для обобщенной характеристики объемов производства и реализации продукции разнообразного ассортимента (условные банки, условные пары обуви);

• стоимостные показатели — показывают величину сложных по составу явлений хозяйственной жизни в денежном измерении;

2) относительные.

3) средние

2. По содержанию: количественные; качественные.

3. В зависимости от применения отдельно взятых показателей или же их соотношений:

• объемные

• удельные

4. По отраслевому признаку: общие; специфические.

5. По степени синтеза: обобщающие; частные; вспомогательные (косвенные).

6. По выражению причинно-следственных связей: факторные; результативные.

7. По способу формирования: нормативные; плановые; учетные; отчетные; аналитические (оценочные).

1. В зависимости от измерителей:

1) Абсолютные величины

Абсолютный показатель характеризует количественные размеры явления безотносительно к размеру других явлений.

Натуральные показатели используются в плановой и учетно-аналитической практике организаций всех отраслей. Особенно они необходимы для контроля сохранности собственности, рациональным использованием материальных и трудовых ресурсов.

В организациях товары учитывают и анализируют не только в стоимостном, но и в натуральном выражении (по ассортименту в соответствии с установленной номенклатурой). В натуральных показателях ведется контроль и за выполнением производителями договоров поставки товаров.

Стоимостные показатели относятся в настоящее время к числу наиболее распространенных. Использование стоимостных показателей вытекает из наличия в хозяйстве товарного производства и товарного обращения, товарно-денежных отношений. В денежном измерении выражаются, естественно, оптовый и розничный объем продаж, издержки обращения, прибыль. Денежный (стоимостный) измеритель вытекает из экономической сущности перечисленных категорий.

2) Относительные величины

Относительные величины представляют собой частное от деления одного абсолютного числа на другое. Они отражают соотношение величины изучаемого явления с величиной других явлений или с величиной этого явления, но взятой за другой период времени. Относительный показатель получают делением одной величины на другую.

Если разделить текущее значение показателя на базисное, мы получим простое отношение, называемое часто коэффициентом и показывающее, во сколько раз первое число больше второго.

Умножив частное на 100, получим процентное отношение. Примером относительных величин являются:

• проценты − исчисляются для характеристики выполнения плана, изменения показателя от начала к концу периода,

• удельные веса − для изучения структуры показателей,

• коэффициенты − исчисляются для характеристики, например, оборачиваемости оборотных средств и т.д.,

• индексы − применяются для характеристики темпа роста продаж, изменения цен, производительности труда и др.

• темпы роста и прироста

Абсолютный прирост – это разность между последующим и предыдущим значениями показателя (цепные) или начальным значением (базисные).

Цепной абсолютный прирост характеризует последовательное изменение показателей, а базисный абсолютный прирост – изменение нарастающим итогом. Абсолютный прирост показывает, на сколько абсолютных единиц изменился данный уровень по сравнению:

а) с предыдущим уровнем при цепном способе;

б) с начальным уровнем при базисном способе.

Между цепным и базисным абсолютным приростом существует взаимосвязь – сумма цепных дает соответствующий базисный абсолютный прирост.

Относительными показателями также являются темпы роста и прироста, характеризующие динамику изменения показателя.

Темп роста – это отношение последующего значения показателя к предыдущему (цепные темпы роста) или постоянному, принятому за базу сравнения (базисные темпы роста):

Цепной способ характеризует последовательное изменение, а базисный способ – изменение нарастающим итогом. Между цепными и базисными темпами роста существует взаимосвязь – произведение цепных темпов роста дает соответствующий базисный темп роста. Темп роста может выражаться в коэффициентах или в процентах.

Темп прироста показывает, на сколько процентов изменяется данный уровень по сравнению:

а) с предыдущим уровнем ряда при цепном способе,

б) с базисным, начальным уровнем ряда при базисном способе.

Темп прироста обычно выражается в процентах и показывает, на сколько процентов увеличился (+) или уменьшился (-) текущий уровень по сравнению с предыдущим (базисным).

Базисным периодом может считаться первый год деятельности организации, предыдущий год и др.

Пример расчета роста, темпа роста и темпа прироста

|

Год |

Численность персонала, чел. |

Рост. чел. |

Темпы роста, % |

Темпы прироста, % |

|||

|

Базисные |

Цепные |

Базисные |

Цепные |

Базисные |

Цепные |

||

|

1 |

54 |

- |

- |

100 |

100 |

− |

− |

|

2 |

61 |

7 |

7 |

112,96 |

112,96 |

12,96 |

12,96 |

|

3 |

67 |

13 |

6 |

124,07 |

109,84 |

24,07 |

9,84 |

|

4 |

59 |

5 |

-8 |

109,26 |

88,06 |

9,26 |

-11,94 |

3) Средние величины

Помимо абсолютных и относительных величин в анализе хозяйственной деятельности используются средние величины. Они применяются для обобщенной характеристики группы однородных явлений по количественному признаку, то есть одним числом характеризуют всю группу объектов.

Средними величинами следует пользоваться только при изучении и обобщающей характеристике массовых, качественно однородных совокупностей. Вполне обоснованно использование таких показателей, как средняя заработная плата, средний запас товаров и т.п. При нарушении качественной однородности изучаемой совокупности средними величинами оперировать нельзя, так как за ними могут скрываться существенные недостатки в работе организации. Поэтому наряду с использованием средних величин необходимо анализировать показатели, из которых они складываются.

2. По содержанию (в завис-ти от того, какая сторона явлений и процессов измеряется)

Количественные показатели − выражают количественную определенность явлений и могут быть получены путем непосредственного учета. Количественные показатели используют для выражения абсолютных и относительных величин, характеризующих объем производства и реализации продукции, его структуру и другие стороны работы организаций. Количественные показатели могут выражаться как в стоимостном, так и в натуральном измерителях. Так, количественными показателями являются объем реализованной продукции в рублях; выпуск продукции в килограммах, метрах; литрах; оптовый объем продаж по той или иной товарной группе в рублях и натуральных показателях; объем розничных продаж в рублях.

Качественные показатели определяют внутренние качества, признаки и особенности изучаемых явлений. Качественные показатели используют для оценки выпущенной продукции с точки зрения ее соответствия установленным требованиям (стандартам, техническим условиям, образцам), для оценки экономической эффективности трудовых и материальных затрат, а также финансовых вложений. Например, увеличение объема выпуска товаров может происходить, за счет увеличения числа рабочих (количественный показатель) и за счет повышения производительности труда (качественный показатель).

3. В зависимости от применения отдельно взятых показателей или же их соотношений:

Объемные показатели представляют собой первичное отражение изучаемых хозяйственных явлений и процессов с точки зрения их объема, состава и т.д. Величины оптовой и розничной продаж, оборотных средств, издержек обращения, дохода - все это объемные показатели.

Удельные показатели являются относительными, производными от соответствующих объемных показателей. Удельными показателями можно считать: выработку на одного работника, товарные запасы в днях оборота, уровень издержек на рубль продаж и др. Широко применяются в экономических расчетах и другие относительные величины, характеризующие выполнение плана, структуру, динамику, интенсивность развития. Показатель структуры (удельный вес) - показывает относительную долю составного элемента в общей сумме

Поможем написать любую работу на аналогичную тему

Реферат

Система формирования экономических показателей как база комплексного анализа, их систематизация по группам.

От 250 руб

Контрольная работа

Система формирования экономических показателей как база комплексного анализа, их систематизация по группам.

От 250 руб

Курсовая работа

Система формирования экономических показателей как база комплексного анализа, их систематизация по группам.

От 700 руб