Себестоимость продукции - важнейший показатель экономической эффективности ее производства, отражающий все стороны хозяйственной деятельности и аккумулирующий результаты использования всех производственных ресурсов. От его уровня зависят финансовые результаты деятельности предприятий, темпы расширенного воспроизводства, финансовое состояние субъектов хозяйствования.

Анализ себестоимости продукции, работ и услуг позволяет выяснить тенденции изменения данного показателя, выполнение плана по его уровню, влияние факторов на его прирост, резервы, а также дать оценку работы предприятия по использованию возможностей снижения себестоимости продукции.

Источники информации: данные статистической отчетности «Отчет о затратах на производство и реализацию продукции (работ, услуг) предприятия (организации)», плановые и отчетные калькуляции себестоимости продукции, данные синтетического и аналитического учета затрат по основным и вспомогательным производствам и т.д.

Объекты анализа себестоимости продукции:

• полная себестоимость продукции в целом и по элементам затрат;

• уровень затрат на рубль выпущенной продукции;

• себестоимость отдельных изделий; отдельные статьи затрат.

Анализ себестоимости продукции обычно начинают с изучения полной себестоимости продукции в целом и по основным элементам затрат (табл. 5.1).

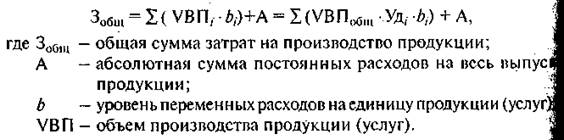

Общая сумма затрат на производство продукции может измениться из-за:

' объема производства продукции; ' структуры продукции;

уровня переменных затрат на единицу продукции;

суммы постоянных расходов.

![]()

При изменении объема производства продукции возраста ют только переменные расходы (сдельная зарплата производственных рабочих, прямые материальные затраты, услуги), постоянные расходы (амортизация, арендная плата, повременная зарплата рабочих и административно-управленческого персонала) остаются неизменными в краткосрочном периоде (при условии сохранения прежней производственной мощности предприятия).

Зависимость общей суммы затрат от объема производства показана на рис. 5.1.

![]() На оси абсцисс откладывается объем производства продукции, а на оси ординат — сумма постоянных и переменных затрат. Из рисунка видно, что с увеличением объема производства сумма переменных расходов возрастает, а при спаде производства, соответственно, уменьшается, постепенно приближаясь к линии постоянных затрат.

На оси абсцисс откладывается объем производства продукции, а на оси ординат — сумма постоянных и переменных затрат. Из рисунка видно, что с увеличением объема производства сумма переменных расходов возрастает, а при спаде производства, соответственно, уменьшается, постепенно приближаясь к линии постоянных затрат.

Линия затрат при наличии постоянных и переменных расходов представляет собой уравнение первой степени

Данные для факторного анализа общей суммы затрат с делением затрат на постоянные ч переменные приведены в табл. 5.2 и 5.3.

![]()

Из табл. 5.3 видно, что в связи с недовыполнением плана по призводству продукции на 5% (Кувп = 0,95) сумма затрат уменьшилае на 2325 тыс. руб. (63 675 - 66 000).

За счет изменения структуры продукции сумма затрат возрос на 3610 тыс. руб. (67 285 — 63 675). Это свидетельствует о том, что общем объеме производства увеличилась доля затратоемкой продукции.

![]() Из-за повышения уровня удельных переменных затрат перерасм затрат на производство продукции составил 7543 тыс. руб. (74 82S -67285).

Из-за повышения уровня удельных переменных затрат перерасм затрат на производство продукции составил 7543 тыс. руб. (74 82S -67285).

Постоянные расходы возросли по сравнению с планом | 6682 тыс. руб. (81 510 — 74 828), что также явилось одной из прич!| увеличения общей суммы затрат.

Таким образом, общая сумма затрат выше плановой на 15 510т руб. (.81 510 — 66 000), или +23,5%, в том числе за счет измене»

объема производства продукции и ее структуры возросла на 1285 тыс. руб. (67 285 - 66 000), а за счет роста себестоимости продукции - на 14 225 тыс. руб. (81 510 - 67 285), или на 21,5%.

В свою очередь, себестоимость продукции зависит от уровня ресурсоемкости производства (трудоемкости, материалоемкости, фондоемкости, энергоемкости) и изменения цен на потребленные ресурсы в связи с инфляцией. В целях более объективной оценки деятельности предприятий и более полного выявления резервов при анализе себестоимости продукции необходимо учитывать влияние внешнего инфляционного фактора. Для этого фактическое количество потребленных ресурсов на производство продукции нужно умножить на изменение среднего уровня цены по каждому виду ресурсов и результаты сложить

ДЗц=Х(ДЦ,..Р,ф).

На анализируемом предприятии за счет данного фактора общая сумма затрат на производство продукции возросла на 16 810 тыс. руб. Следовательно, за счет снижения уровня ресурсоемкое™ продукции (трудоемкости, расхода материалов на единицу продукции) затраты снизились на:

ДЗр = ДЗобщ-ДЗц= 14225- 16 810 =-2585 тыс. руб.

В процессе анализа необходимо оценить также изменения в структуре по элементам затрат. Уменьшение доли заработной платы и увеличение доли амортизации свидетельствуют о повышении технического уровня предприятия, росте производительности труда. Удельный вес зарплаты сокращается и втом случае, если увеличивается доля комплектующих деталей, что свидетельствует о повышении уровня кооперации и специализации предприятия.

Как видно, из табл. 5.1, перерасход произошел по всем элементам, и особенно по материальным затратам. Увеличилась сумма как переменных, так и постоянных расходов. Изменилась несколько и структура затрат: увеличилась доля материальных затрат и амортизации основных средств в связи с инфляцией, а доля зарплаты несколько уменьшилась.

Поможем написать любую работу на аналогичную тему