Появление приемов стратегического менеджмента и их внедрение в практику работы фирм легче всего понять в историческом контексте. Историки бизнеса обычно выделяют четыре этапа в развитии корпоративного планирования: бюджетирование, долгосрочное планирование, стратегическое планирование и, наконец, стратегический менеджмент.

1. Бюджетирование. В эпоху формирования гигантских корпораций до второй мировой войны специальных служб планирования, особенно долгосрочного, в компаниях не создавалось. Высшие руководители корпораций регулярно обсуждали и намечали планы развития своего бизнеса, однако формальное планирование, связанное с расчетами соответствующих показателей, ведением форм финансовой отчетности и т.д., ограничивалось лишь составлением ежегодных финансовых смет – бюджетов по статьям расходов на разные цели.

Бюджеты составлялись, во-первых, по каждой из крупных производственно-хозяйственных функций (НИОКР, маркетингу, капитальному строительству, производству). Во-вторых, по отдельным структурным единицам в рамках корпорации: отделениям, заводам и т.д. Аналогичные бюджеты и в современной экономике служат основным инструментом распределения внутрикорпоративных ресурсов и контроля текущей деятельности. Особенностью бюджетно-финансовых методов является их краткосрочный характер и внутренняя направленность, т.е. организация в этом случае рассматривается как закрытая система. При использовании лишь бюджетно-финансовых методов главной заботой менеджеров являются текущая прибыль и структура затрат. Выбор таких приоритетов, естественно, создает угрозу долгосрочному развитию организации.

2. Долгосрочное планирование. В 1950-х – начале 1960-х годов характерными условиями хозяйствования американских компаний являлись высокие темпы роста товарных рынков, относительно высокая предсказуемость тенденций развития национального хозяйства. Эти факторы обусловили необходимость расширения горизонта планирования и создали условия для развития долгосрочного планирования.

Стержневая идея метода – составление прогноза продаж фирмы на несколько лет вперед. При этом в связи с медленным нарастанием характеристик изменчивости внешней среды долгосрочное планирование основывалось на экстраполяции сложившихся в прошлом тенденций развития фирмы. Главный показатель – прогноз сбыта – базировался на экстраполяции продаж в предыдущие годы. Далее, на основании контрольных цифр, заданных в прогнозе продаж, определялись все функциональные планы по производству, маркетингу, снабжению. Наконец, все планы агрегировались в единый финансовый план корпорации. Главная задача менеджеров состояла в выявлении финансовых проблем, лимитирующих рост фирмы. Другими словами, достаточно ли внутренних ресурсов фирмы или необходимо прибегать к заемным средствам?

Этот подход, более известный у нас как метод «планирования от достигнутого», широко использовался в условиях централизованного управления советской экономикой. Главными ориентирами для предприятий являлись заданные сверху объемы производства, а не объемы продаж, как в рыночной экономике, достижение которых, как правило, лимитировалось ограниченными ресурсами. При таком подходе широко использовались расчеты окупаемости капитальных вложений, соизмерение (дисконтирование) затрат во времени.

3. Стратегическое планирование. В конце 1960-х годов экономическая обстановка во многих промышленно развитых странах существенно изменилась. По мере нарастания кризисных явлений и усиления международной конкуренции прогнозы на основе экстраполяции стали все более расходиться с реальными цифрами, при этом наиболее типичным явлением была постановка оптимистических целей, с которыми не сходились реальные итоги. Высшее руководство фирмы обычно исходило из того, что в будущем результаты деятельности улучшатся, однако часто предприятие не выходило на запланированные результаты функционирования. Таким образом, оказалось, что долгосрочное планирование не работает в условиях динамично изменяющейся внешней среды и жесткой конкуренции.

Кристаллизация принципиальных элементов концепции стратегического планирования во многом связана с поиском путей преодоления ограничений системы долгосрочного планирования, четко проявившихся в неопределенности параметров общего экономического развития. В системе стратегического планирования отсутствует предположение о том, что будущее непременно должно быть лучше прошлого, и отвергается предпосылка о возможности изучения будущего методом экстраполяции. Собственно в различном понимании менеджерами роли внешних факторов и заключается основное отличие долгосрочного экстраполятивного планирования от стратегического. Во главу угла стратегического планирования поставлен анализ, как внутренних возможностей организации, так и внешних конкурентных сил и поиск путей использования внешних возможностей с учетом специфики организации. Таким образом, можно сказать, что цель стратегического планирования заключается в улучшении реакции предприятия на динамику рынка и поведение конкурентов.

4. Стратегический менеджмент. К 1990-м годам большинство корпораций по всему миру начали переход от стратегического планирования к стратегическому менеджменту. Стратегический менеджмент определяется как комплекс не только стратегических управленческих решений, определяющих долговременное развитие организации, но и конкретных действий, обеспечивающих быстрое реагирование предприятия на изменение внешней конъюнктуры, которое может повлечь за собой необходимость стратегического маневра, пересмотр целей и корректировку общего направления развития.

Часто стратегическое управление называют рыночным стратегическим управлением (strategic market management). Включение в определение слова «рынок» означает, что стратегические решения должны в большей степени учитывать развитие рынка и внешнего окружения, чем внутренние факторы. Стратегическое управление означает также, что процесс управления должен быть упреждающим, а не реактивным. При упреждающей стратегии менеджеры пытаются воздействовать на события во внешнем окружении, а не просто реагировать на них. Необходимость таких воздействий определяется двумя причинами:

• для быстрой реакции на изменения внешней среды важно участвовать в их создании;

• изменения могут быть столь значительными, что важно, по возможности, влиять на них.

Указанные факторы объясняют стремление крупного бизнеса влиять на принятие политических, экономических, законодательных и иных изменений на макро- и микроуровне.

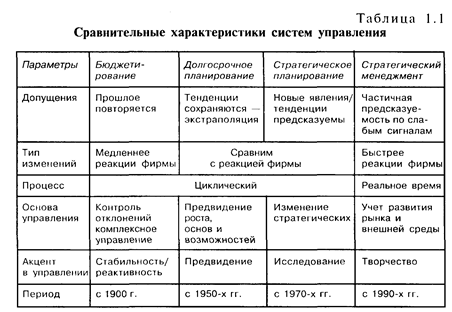

Эволюция систем общефирменного управления показана в таблице 1.1.

Из таблицы видно, что сменявшие друг друга системы управления были ориентированы на растущий уровень нестабильности и все меньшую предсказуемость будущего. С этой точки зрения дается следующая классификация систем управления.

1. Управление на основе контроля исполнения (постфактум).

2. Управление на основе экстраполяции, когда темп изменений ускоряется, но будущее еще можно предсказать путем экстраполяции тенденций прошлого.

3. Управление на основе предвидения изменении. Темп изменений ускорился, однако представляется возможным предвидеть шансы и опасности внешнего окружения и учесть их при разработке стратегического плана.

4. Управление на основе гибких экстренных решений, когда многие важные задачи возникают настолько стремительно, что их невозможно вовремя предусмотреть.

Поможем написать любую работу на аналогичную тему

Реферат

Этапы развития стратегического менеджмента через корпоративное планирование

От 250 руб

Контрольная работа

Этапы развития стратегического менеджмента через корпоративное планирование

От 250 руб

Курсовая работа

Этапы развития стратегического менеджмента через корпоративное планирование

От 700 руб