Рассмотрим доходы консолидированного бюджета на 01.01.2010, 01.01.09 и 01.01.08, представленные в Таблице 1.

Таблица 1 Доходы консолидированного бюджета РФ с 01.01.2008 по 01.01.2010

|

01.01.2008 |

01.01.2009 |

01.01.2010 |

||||

|

Сумма, млрд.р. |

Доля, % |

Сумма, млрд.р. |

Доля, % |

Сумма, млрд.р. |

Доля, % |

|

|

Доходы, в том числе |

13 250 ,7 |

100% |

16003,4 Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к

профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные

корректировки и доработки. Узнайте стоимость своей работы.

|

100% |

13420,7 |

100% |

|

1Налоговые доходы, из них |

7635,68 |

57,7 |

8800,4 |

55 |

6053,5 |

45,2 |

|

1 Налог на прибыль организаций |

2 171,98 |

16,4 |

2513,2 |

15,7 |

195,4 |

1,5 |

|

2 Налог на доходы физических лиц |

1266,6 |

9,6 |

1666,3 |

10,4 |

1665,8 |

12,4 |

|

3 Налог на игорный бизнес |

31,6 |

0,2 |

26,4 |

0,16 |

11 |

0,1 |

|

4 Единый социальный налог |

656,7 |

5 |

812 |

5,07 |

803,5 |

6 |

|

5 НДС |

1390,7 |

10,5 |

998,7 |

6,2 |

1177 |

8,8 |

|

6 Акцизы, по товарам производимым на территории РФ |

288,2 |

2,2 |

314,7 |

2 |

327,4 |

2,4 |

|

7 Налоги на совокупный доход |

141,8 |

1,1 |

185,1 |

1,2 |

175,6 |

1,3 |

|

8 Налоги на имущество |

411,2 |

3,1 |

493,4 |

3,1 |

569,7 |

4,2 |

|

9 Платежи за пользование природными ресурсами |

1235,1 |

9,3 |

1742,6 |

10,9 |

1081 |

8,1 |

|

10 Государственная пошлина |

41,8 |

0,3 |

48 |

0,3 |

47,1 |

0,4 |

|

II Неналоговые доходы, из них |

3027,5 |

22,9 |

4158,7 |

25,9 |

3435,4 |

25,6 |

|

1Доходы от использования имущества, находящегося в государственной и муниципальной собственности |

525 |

4 |

438,7 |

2,7 |

652 |

4,9 |

|

2 Штрафы, санкции, возмещение ущерба |

22,3 |

0,2 |

31 |

0,2 |

32,1 |

0,2 |

|

3 Доходы от внешнеэкономической деятельности |

2408,3 |

18,2 |

3585 |

22,4 |

2683,3 |

20 |

|

4 Прочие неналоговые доходы |

71,9 |

0,5 |

104 |

0,6 |

68 |

0,5 |

Из Таблицы 1 следует, что в бюджетных доходах главенствуют налоговые доходы (более 50%). Косвенные налоги – налог на добавленную стоимость и акцизы составляют более 12%. Отмечается тенденция снижения НДС, так как продолжается падение объемов производства. Поскольку в условиях финансового кризиса действующий механизм уплаты НДС способствует дефициту оборотных средств у налогоплательщика, что может привести к снижению налоговых поступлений, был изменен порядок уплаты. Теперь налог платится не единовременно 20-го числа месяца, следующего за налоговым периодом, а ежемесячно в размере одной трети платежа в течение трех последующих месяцев.

Акцизы на товары, производимые на территории РФ, немного выросли ( на 0,4%). Это связано с ростом поступлений акцизов, на нефтепродукты, которые полностью зачисляются в бюджеты субъектов Федерации. Акцизы на автомобили целиком поступают в Федеральный бюджет, однако сокращение выпуска отечественных автомобилей и падение показателя реализации импортных автомобилей обусловили снижение соответствующих поступлений, поэтому возникает вопрос о том, чтобы увеличить ставки акцизов на автомобили с более высокими показателями мощности.

По данным Таблицы 1 видно, что лидером снижения налоговых поступлений выступает налог на прибыль. Поступления по данному налогу на 01.01.2010 снизились почти на 15%. Такая ситуация связана со снижением ставки налога на прибыль, поступающего в федеральный бюджет, до 2%. При этом ставка налога, зачисляемого в консолидированные бюджеты субъектов Федерации не снизилась, а увеличилась на 0,5 процентных пункта, а поступления сократились в результате падения прибыли и увеличения числа убыточных предприятий.

Несмотря на то, что контингент плательщиков налога на доходы физических лиц сократился за счет роста безработных, поступления этого налога не сократились по сравнению с 2008 годом, но и выросли всего на 2%. Можно сделать вывод, что заработная плата и доходы физических лиц растут.

В 2009 году в Налоговом кодексе появилось много новаций социального характера, касающихся увеличения налоговых вычетов по НДФЛ. Например, стандартный налоговый вычет на ребенка увеличился с 600 до 1000 рублей, очевидно, что данная мера на демографическую ситуацию не повлияет, а на доходы бюджета такая мера оказала крайне негативное влияние.

Налог на имущество вырос на 1,1% в 2010 г. по сравнению с предшествующими ему годами, несмотря на принятие в 2009 году решения об увеличении имущественного вычета на приобретение и строительство жилья до 2 млн. руб.

Платежи за пользование природными ресурсами упали в общей доли доходов бюджета. Платежи за пользование природными ресурсами в 2009 году снизились по сравнению с 2007 годом на 2,8%. Это связано с сокращением налоговой базы налога на добычу полезных ископаемых, вызванного как падением цен на нефть, так и сокращением объемов добычи. Расчет налога на добычу полезных ископаемых по нефти отличается тем, что для определения налоговой базы применяется специальный коэффициент Кц, в механизме расчета которого заложен необлагаемый минимум, который повышается с 9 до 15 дол. С целью учета роста себестоимости тонны добываемой нефти. Это негативно повлияло на размер налоговых поступлений.

Неналоговые доходы консолидированного бюджета играют менее значительную роль, они составляют 22-26% от всех доходов бюджета.

В их числе наиболее значительны поступления от внешнеэкономической деятельности (20%) . Доходы от использования принадлежащего государству имущества составили на 01.01.2010 - 4,9%, что определяет тенденцию к увеличению таких доходов. Необходимо отметить, что доходы от целевых бюджетных фондов отсутствуют, что связано с прекращением деятельности таких фондов. Хотя еще в 2004 году эти доходы были значительными в структуре неналоговых доходов.

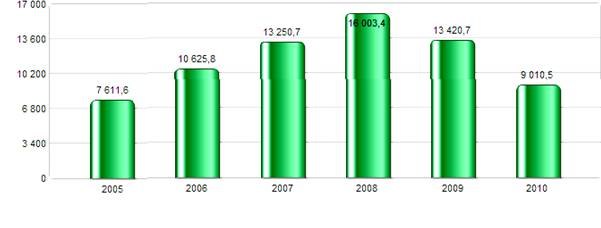

Исходя из данных Диаграммы 1 можно сделать вывод, что после достижения пикового показателя доходов бюджета в 2008 году наметилась тенденция к снижению доходов консолидированного бюджета практически до уровня доходов бюджета 2005 года.

Диаграмма 1Исполнение консолидированного бюджета РФ по доходам, млрд.руб.

(фактическое исполнение на 01.08.2010)

Таким образом, налоговая политика в Российской Федерации на современном этапе претерпела изменения, связанные с экономическим спадом и падением цен на энергоносители. В результате реформирования налогового законодательства в 2009 г. Налоговое бремя практически по всем бюджетирующим показателям было снижено, что привело к снижению налоговых доходов консолидированного бюджета Российской Федерации.

Поможем написать любую работу на аналогичную тему