Для эффективного функционирования распределительной системы может быть использован метод ABC.

Суть его состоит в том, что большая часть объемов продаж обеспечивается весьма ограниченным кругом товаров. Такой вывод сделал в 1897 г. известный итальянский экономист и социолог В. Парето. Исследуя распределение доходов в различных регионах Италии, он пришел к выводу, что значительная часть доходов сосредоточена в руках небольшой части населения приблизительно в соотношении 80-20 %. Этот вывод был подтвержден в 1907 г. и М. С. Лоренцом.

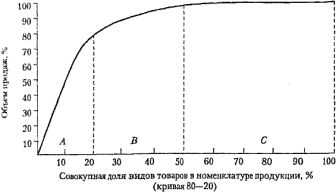

Эту закономерность можно применить для оценки влияния различных видов продукции на функциональный цикл. Аналитический график распределения доли продукции по объему продаж и доли видов товаров в номенклатуре продукции приведен на рис 10.1.

Рис. 10.1 Аналитический график распределения продукции по доли объема

продаж и доли видов товаров в номенклатуре продукции

В группу A входит небольшая доля видов товаров в номенклатуре продукции – 20 %, но по стоимости она составляет 80 %, в группу B соответственно – 30 % и 10 %, а в C – 50 % и 10 %.

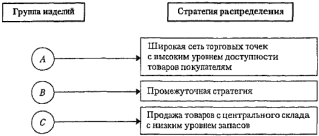

Следует отметить, что хотя эта зависимость не является для всех компаний обязательной, но она нашла применение в логистической деятельности многих фирм. Это связано с тем, что распределение товаров по группам ABC позволяет определить для каждой из них наиболее действенную стратегию логистики в функциональном цикле (рис. 10.2) .

Рис. 10.2. Стратегия в области сбыта товаров

В логистике широко используется метод контроля и управления запасами – метод ABC, получивший также названия «правило Парето» или «правило 80/20».

Метод АВС, согласно – «способ формирования и контроля за состоянием запасов, заключающийся в разбиении номенклатуры N реализуемых товарно-материальных ценностей на три неравномощных подмножества А, В и С на основании некоторого формального алгоритма».

Суть данного метода заключается в том, что вся номенклатура материальных ресурсов располагается в порядке убывания суммарной стоимости всех позиций на складе. При этом цену единицы продукции умножают на общее количество и составляют список в порядке убывания произведений. Далее подразделяют все позиции номенклатуры на три группы – А, В и С.

Принципы: нерационально уделять партиям, играющим незначительную роль в производстве, то же внимание, что и материалам первостепенной важности (принцип Парето); в зависимости от затрат, материалы делятся на 3 класса (А, В, С). А – немногочисленные, но важные материалы, которые требуют больших вложений. На позиции номенклатуры, отнесенные к группе А приходится преобладающая часть денежных средств, вложенных в запасы. Это особая группа с точки зрения определения величины заказа по каждой позиции номенклатуры, контроля текущего запаса, затрат на доставку и хранение.

В – относительно второстепенные материалы, требующие меньшего внимания, чем А. К группе В относятся позиции номенклатуры, занимающие среднее положение в формировании запасов склада. По сравнению с позициями номенклатуры группы А, они требуют меньшего внимания, за ними производится обычный контроль текущего запаса на складе и своевременностью заказа.

С – составляют значительную часть в номенклатуре, недорогие, на них приходится наименьшая часть вложений в запасы. Как правило, за позициями группы С не ведется текущий учет, а проверка наличия осуществляется периодически (один раз в месяц, квартал или полугодие); расчеты оптимальной величины заказа и периода заказа не выполняется.

Этапы АВС метода:

¾ установить стоимость каждой детали;

¾ установить спрос на каждую деталь;

¾ расположить материалы по убыванию цены;

¾ суммировать данные о количестве и издержках на материалы;

¾ разбить материалы на группы в зависимости от удельного веса в общих издержках.

Преимущества: позволяет провести классификацию материалов и формально использовать ее долгое время.

Недостатки: возможная переклассификация из-за изменения спроса и цены. Необходим контроль.

В табл. 10.1 обобщены материалы из различных источников, отражающих процентные соотношения групп А, В и С в общей совокупности запасов. Так, например, первая строка таблицы констатирует, что в группу А входят позиции номенклатуры, составляющие 80% от стоимости всех запасов и только 20% от общего количества позиций; в группу В включается, соответственно, 15% позиций от стоимости всех запасов и 30% наименований. Очевидно, что на группу С остается 5% по стоимости и 50% всех позиций номенклатуры.

В то же время из анализа табл. 10.1 следует, что в настоящее время нет общепринятого подхода определения границ номенклатурных групп, т.е. координат точек А (yA, xA), В (yA+yB, xA+xB). Так, разброс по группе А по стоимости составляет 20% (от 60 до 80%), по номенклатуре – 10% (от 10 до 20%) и т. д. Поэтому представляет интерес сравнение различных интерпретаций метода АВС.

Таблица 10.1

Процентные соотношения групп А, В и С («Правило Парето»)

|

Источник |

Группа А |

Группа В |

Группа С |

|||

|

YA |

XA |

YB |

XB |

YC |

XC |

|

|

Д. Дж. Бауэрсокс, Д. Дж. Клосс |

80 |

20 |

15 |

30 |

5 |

50 |

|

Р. Линдерс, Н. Харольд |

75 70-80 71,1 |

20 10 10 |

15 10-15 19,4 |

30 10-20 19,5 |

- 10-20 9,5 |

- 70-80 71,1 |

|

J. Shapiro |

60 |

20 |

20 |

20 |

20 |

60 |

|

В. И Сергеев |

75-80 |

10-15 |

15-20 |

20-25 |

5-10 |

60-70 |

|

Б. А Аникин и др. |

80 |

15-20 |

10-15 |

30 |

5-10 |

>50 |

|

А. М Гаджинский |

75 |

10 |

20 |

20 |

25 |

- |

|

ИТОГО |

60≤YA≤80 |

10≤XA≤20 |

10≤YB≤20 |

10≤XB≤30 |

5≤YC≤25 |

50≤ XC≤80 |

|

Дополнительное условие: УА Þ 80 %; ХА Þ 20 %, т.е. «80/20», а координаты точки В, соответственно, УА+УВ Þ 95 %, ХА+ХВ Þ 50 %, т.е. «95/50». Таким образом, точка А определяет 20 % границу номенклатуры, (А+В) Þ 50% номенклатуры. |

||||||

ПРИМЕР

Таблица 10.2

|

Первичный список |

Упорядоченный список |

1 метод |

2 метод |

|||||

|

№ позиции |

Средний запас по позиции, руб. |

Доля позиции в общем запасе, % (ср. зап. по позиции) |

№и позиции |

Средний запас по позиции, руб. |

Доля позиции в общем запасе, % |

Доля с нарастающим итогом, % |

Группа |

Группа |

|

1 |

2800 |

2,45 |

6 |

28699 |

25,16 |

25,16 |

А |

B |

|

2 |

125 |

0,11 |

7 |

25874 |

22,68 |

47,84 |

||

|

3 |

2545 |

2,23 |

4 |

23000 |

20,16 |

68,00 |

||

|

4 |

23000 |

20,16 |

5 |

18546 |

16,26 |

84,26 |

В |

|

|

5 |

18546 |

16,26 |

9 |

6595 |

5,78 |

90,04 |

С |

|

|

6 |

28699 |

25,16 |

1 |

2800 |

2,45 |

92,49 |

С |

|

|

7 |

25874 |

22,68 |

3 |

2545 |

2,23 |

94,72 |

||

|

8 |

132 |

0,12 |

10 |

2354 |

2,06 |

96,78 |

||

|

9 |

6595 |

5,78 |

11 |

2157 |

1,89 |

98,68 |

||

|

10 |

2354 |

2,06 |

12 |

1254 |

1,10 |

99,77 |

||

|

11 |

2157 |

1,89 |

8 |

132 |

0,12 |

99,89 |

||

|

12 |

1254 |

1,10 |

2 |

125 |

0,11 |

100,00 |

||

|

∑= |

114081 |

∑= |

114081 |

|||||

Для анализа были выбраны три метода.

Первый метод, «эмпирический» (см. табл. 10.2). Условно в нем можно выделить несколько вариантов, но наибольший интерес представляет «классический» вариант – «Правило Парето», когда координаты точки А принимаются, например, следующими: УА Þ 80 %; ХА Þ 20 %, т.е. «80/20», а координаты точки В, соответственно, УА+УВ Þ 95 %, ХА+ХВ Þ 50 %, т.е. «95/50». Таким образом, точка А определяет 20 % границу номенклатуры, (А+В) Þ 50% номенклатуры.

Второй метод – «дифференциальный» (см. табл. 10.2).

Суть метода:

¾ определяются общие затраты на по всей номенклатуре товаров СΣ (из примера 114081 руб.);

¾ рассчитывается средняя стоимость одного товара номенклатуры p= СΣ /N, где N – количество наименований товаров (из примера 114081/12=9506,8 руб. за 1 товар);

¾ все товары, затраты на которые в 6 и более раз превышают р, относятся к группе А (из примера >=6*9506,8, т.е. >=57040,50, т.е. данные товары в номенклатуре отсутствуют);

¾ товары, затраты на которые составляют 0,5 р или меньше, относятся к группе С (из примера <=0,5*9506,8, т.е.<=4753,38);

¾ остальные попадают в группу В.

Несомненное достоинство дифференциального метода – простота; нет необходимости ранжировать ЗЧ по стоимости, т.е. располагать в порядке возрастания или убывания, и строить кумулятивную (интегральную или накопленную) зависимость СΣ(i).

Недостаток метода:

Дифференциальный метод дает координаты точек (в данном примере точки A) существенно отклоняющейся от координат, полученных первым и третьим методами. Это говорит о том, что несмотря на простоту использования, метод не может быть рекомендован для определения номенклатурных групп.

Поможем написать любую работу на аналогичную тему