Таблица 77 – Данные для проведения анализа АВС

|

№ позиции |

Реализация по позиции, тыс. руб. |

№ позиции |

Реализация по позиции, тыс. руб. |

|

1 |

1200 |

6 |

780 |

|

2 |

70 |

7 |

320 Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к

профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные

корректировки и доработки. Узнайте стоимость своей работы.

|

|

3 |

230 |

8 |

100 |

|

4 |

800 |

9 |

50 |

|

5 |

450 |

10 |

150 |

|

|

|

Итого |

|

Решение:

|

№ позиции |

Реализация по позиции, тыс. руб. |

Доля позиции в общей реализации, % |

Годовой объем реализованной продукции тыс. руб. (по убывающей) |

Доля продукта в общей реализации, % ( по убывающей) |

№ строки упорядоченного списка |

Кол-во позиций ассортимента упорядоченного списка нарастающим итогом в % к общ. кол-ву позиций ассортимента (ось Х) |

Доля продукта нарастающим итогом, % (ось Y) |

Группа |

|

1 |

1200 |

29,0 |

1200 |

29,0 |

1 |

10 |

29,0 |

А |

|

2 |

70 |

1,7 |

800 |

19,3 |

2 |

20 |

48,3 |

|

|

3 |

230 |

5,5 |

780 |

18,8 |

3 |

30 |

67,1 |

В |

|

4 |

800 |

19,3 |

450 |

10,8 |

4 |

40 |

77,9 |

|

|

5 |

450 |

10,8 |

320 |

7,7 |

5 |

50 |

85,6 |

|

|

6 |

780 |

18,8 |

230 |

5,5 |

6 |

60 |

91,1 |

С |

|

7 |

320 |

7,7 |

150 |

3,6 |

7 |

70 |

94,7 |

|

|

8 |

100 |

2,4 |

100 |

2,4 |

8 |

80 |

97,1 |

|

|

9 |

50 |

1,2 |

70 |

1,7 |

9 |

90 |

98,8 |

|

|

10 |

150 |

3,6 |

50 |

1,2 |

10 |

100 |

100,0 |

|

|

Итого: |

4150 |

100,0 |

4150 |

100,0 |

- |

- |

- |

|

Таблица - Соотношение групп А, В, С

|

Группа |

Доля в количестве объектов управления, % |

Доля результата, % |

|

А |

20 |

80 |

|

В |

30 |

15 |

|

С |

50 |

5 |

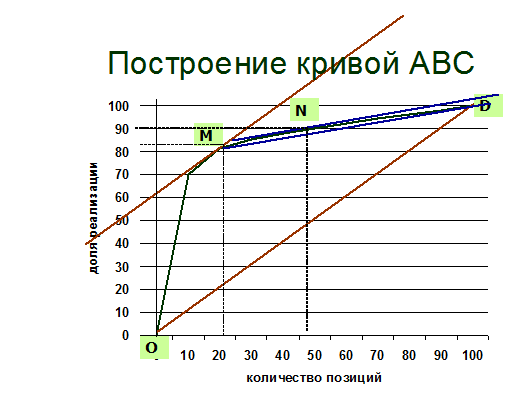

Построение кривой АВС

Вывод: В точке М заканчивается граница группы А, в точке N граница группы В, в точке D граница группы С.

В результате анализа сделан вывод о том, что на 20% продукции, находящейся на складе, приходится 80% вложенных в запасы средств. Это говорит о том, что большая часть капитала предприятия омертвляется при хранении на складе незначительного количества товаров, т.е. является напрасной тратой средств. Для того чтобы знать, приносят ли средства, вложенные в запасы, прибыль, не лежат без дела, необходимо вести учет запасов. Причем в зависимости от разделения всех изделий, хранящихся на складе, на три категории (АВС) должен различаться и контроль за этими изделиями:

• изделия А должны находиться под строгим контролем. Необходим регулярный учет изделий. Изделия этой группы - основные;

• изделия В требуют обычного контроля, налаженного учета и постоянного внимания. Обычно это вспомогательные материалы;

• изделия С нуждаются в самом объективном контроле, таком, как периодическая проверка уровней запаса.

Поможем написать любую работу на аналогичную тему