Производственная программа предприятия для своего осуществления должна быть обеспечена необходимыми ресурсами, к которым относятся средства на оплату труда персонала, закупку сырья, материалов, полуфабрикатов, горюче-смазочных материалов и т.п. Удовлетворение потребностей производства возможно при наличии финансовых ресурсов в виде оборотных средств предприятия, формируемых при успешном ведении хозяйственной деятельности из финансовых поступлений (выручка, запасы, недвижимость, продукция на продажу, пакеты ценных бумаг и т.п.) в необходимые платежи.

В системе планов предприятия его ресурсные потребности для выполнения производственной программы отражаются в формах:

¨ плана по труду и заработной плате;

¨ плана материально-технического снабжения;

¨ плана себестоимости, прибыли и рентабельности.

Рассмотрим порядок формирования планов на примере цеха полихлорвиниловых смол химического предприятия. В связи со значительными колебаниями курса рубля в период перехода к рыночным ценам, а также в связи с деноминацией рубля с 1.01.98 года стоимостные данные примера следует воспринимать как примерные (условные), в т.ч. по оплате труда.

План по труду и заработной плате включает в себя расчет численности основного и цехового персонала с учетом сменности его работы, на основе которого определяется размер планового фонда оплаты труда работников.

Расчет потребного количества рабочих проводится по соотношению:

,

,

где ![]() – явочная численность рабочих в смену (чел.); А – количество однотипных аппаратов (шт.); Нобсл – норма обслуживания – количество аппаратов, машин, агрегатов, которое может обслужить 1 рабочий за смену (ед.).

– явочная численность рабочих в смену (чел.); А – количество однотипных аппаратов (шт.); Нобсл – норма обслуживания – количество аппаратов, машин, агрегатов, которое может обслужить 1 рабочий за смену (ед.).

Явочное количество рабочих в сутки:

![]() ,

,

где С – количество рабочих смен в сутки.

Численность рабочих с учетом подмены называется списочной

сут см

![]() ,

,

где Кпер – коэффициент перехода от явочной численности к списочной. Он равен для непрерывных производств:

,

,

где Ткал – календарный фонд времени в днях.

Эффективный фонд времени одного рабочего определяется по балансу рабочего времени, приведенному в табл. 4 для условий непрерывного производства, работающего в три смены при 8 – часовой продолжительности рабочего дня.

Таблица 4

Примерный баланс времени на одного рабочего (в днях)

|

Статьи баланса |

Т (в днях) |

|

Календарное время (Ткал) |

365 |

|

Выходные дни |

89 |

|

Праздничные дни |

- |

|

Номинальный фонд |

276 |

|

Невыходы: |

|

|

¨ отпуск |

38 |

|

¨ болезни |

9 |

|

¨ декретный отпуск |

- |

|

Выполнение государственных обязанностей |

1 |

|

Итого невыходов |

137 |

|

Эффективное время работы одного рабочего (Тэф) |

228 |

При Ткал = 365, Тэф = 228 имеем Кпер = 365: 228 = 1,6

Для аппаратчика испарения:

при Нобсл = 30 ед. и А = 30 ед. имеем:

![]() = 30 / 30 = 1 (чел);

= 30 / 30 = 1 (чел); ![]() = 1 * 3 = 3 (чел).

= 1 * 3 = 3 (чел).

Чсм = 3 * 1,6 = 4,8. (Принимаем Чспис = 4 чел.).

Данные расчета по всем профессиям персонала сводятся в табл. 5

Таблица 5

Расчет численности персонала цеха ПХВС – I

|

|

Разряд |

Нобсл, ед. |

|

С, смен |

|

Кпер |

Чсп, чел. |

|

1. Основные рабочие |

|

|

|

|

|

|

|

|

Аппаратчик испарения |

5 |

30 |

1 |

|

3 |

|

4 |

|

Аппаратчик испарения |

3 |

15 |

2 |

|

5 |

|

8 |

|

Машинист компрес. установки |

3 |

30 |

1 |

3 |

3 |

1,6 |

4 |

|

Подмена |

|

30 |

1 |

|

1 |

|

1 |

|

Аппаратчик хлорирования |

5 |

30 |

1 |

|

3 |

|

5 |

|

Аппаратчик хлорирования |

3 |

30 |

1 |

|

3 |

|

5 |

|

Аппаратчик перегонки |

4 |

30 |

1 |

|

3 |

|

5 |

|

Аппаратчик перегонки |

3 |

30 |

1 |

|

3 |

|

5 |

|

Аппаратчик осушки газа |

3 |

30 |

1 |

|

3 |

|

5 |

|

Аппаратчик абсорбции |

4 |

30 |

1 |

|

3 |

|

5 |

|

Аппаратчик хлорирования |

4 |

30 |

1 |

|

1 |

|

2 |

|

Подмена |

|

30 |

1 |

|

2 |

|

3 |

|

Аппаратчик полимеризации |

5 |

30 |

1 |

|

3 |

|

5 |

|

Аппаратчик полимеризации |

4 |

8 |

4 |

|

13 |

|

20 |

|

Аппаратчик полимеризации |

3 |

30 |

1 |

|

3 |

|

5 |

|

Аппаратчик центрифуг |

4 |

30 |

1 |

|

3 |

|

5 |

|

Аппаратчик центрифуг |

3 |

30 |

1 |

3 |

3 |

1,6 |

5 |

|

Аппаратчик десорбции |

3 |

30 |

1 |

|

3 |

|

5 |

|

Аппаратчик гранулирования |

5 |

30 |

1 |

|

3 |

|

5 |

|

Аппаратчик рассева |

3 |

15 |

2 |

|

6 |

|

10 |

|

Аппаратчик чистки газа |

3 |

30 |

1 |

|

3 |

|

5 |

|

Аппаратчик обессоливания |

3 |

30 |

1 |

|

3 |

|

5 |

|

Укладчик-упаковщик |

3 |

30 |

1 |

|

4 |

|

6 |

|

Подмена |

|

30 |

1 |

|

4 |

|

7 |

|

2. Ремонтные рабочие |

2 |

|

13 |

|

39 |

|

62 |

|

3. Вспомогательные рабочие |

4 |

|

8 |

|

24 |

|

38 |

|

Всего |

|

|

|

|

|

|

235 |

Фонд оплаты труда рабочих определяется по следующим соотношениям:

à оплата за труд (тарифный фонд):

Фт = ТCi * ЧCПi * ТЭФi,

где ТСi – тарифная ставка (часовая, дневная) рабочего i-ого разряда, руб.; ЧCПi – списочная численность рабочих i-ого разряда, чел.; ТЭФi – эффективный фонд рабочего времени по балансу (часов или дней).

à надбавки и доплаты(в соответствии с положением об оплате труда предприятия):

¨ надбавки за работу в ночное время определяются при непрерывном режиме производства в размере 13,33% к фонду оплаты по тарифным ставкам;

¨ доплаты за работу в вечернюю смену – 6,67% тарифного фонда;

¨ доплаты за работу в праздничные дни составляют 2,46% тарифного фонда.

Тарифный фонд в сумме с доплатами и надбавками может служить основой для расчета среднедневного заработка, по которому оплачиваются дни очередных и учебных отпусков и дни выполнения государственных обязанностей.

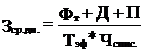

Зарплата среднедневная:

,

,

где Фт – тарифный фонд оплаты, руб.; Д – доплаты и надбавки, руб.; П – премии, руб.(по данным предприятия); Тэф – эффективный фонд времени по балансу, дней; Чспис. – списочная численность рабочих.

Например, для аппаратчика испарения 5 разряда:

![]()

Доплата за отпуск и выполнение государственных обязанностей для одного рабочего составляет:

(38 + 1) * 9,27 * 0,635 = 229,57 руб.,

где 0,635 – корректирующий коэффициент предприятия (принят постоянным для всех профессий, но может иметь дифференцированные значения).

Доплата за отпуск и выполнение государственных обязанностей для группы рабочих аппаратчиков испарения составит:

229,57 * 4 = 918,28 руб.

Годовой ФОТ равен сумме тарифного фонда, доплат, надбавок, премий и оплаты за отпуск и выполнение государственных обязанностей:

ФОТгод = 6192,48 + 825,46 + 413,04 + 152,34 + 866,95 + 918,28 = 9368,54 руб.

Среднегодовая зарплата одного аппаратчика испарения:

Для всех профессий расчет повторяется и сводится в табл. 6. Для ремонтных и вспомогательных рабочих в расчете приняты усредненные значения тарифного разряда и дневной тарифной ставки в целях сокращения примера.

Таблица 6

Расчет фонда оплаты труда рабочих

Система оплаты: повременно-премиальная

|

|

Тари |

Списо |

Отработанное время |

Днев ная |

Фонд опла- |

Доплаты за работу (руб) |

Премия |

Основной |

Дополните |

Годо-вой |

Средне |

||||

|

Наименование профессий |

фный разряд |

чное число рабочих, чел. |

Одного рабочего, д |

всех рабочих, чел смен |

тариф ная став- ка, руб |

труда по тарифным став-кам, руб. |

в ноч-ное время |

в вечернее время |

в празд-ничное время |

% |

руб. |

фонд опла-ты труда, руб. |

льная опла-та за от-пуск и гос. об., руб |

фонд опла-ты труда, руб. |

годо-вая зар-пла-та одно-го рабо-чего |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

16 |

|

1. Основные рабочие |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Аппарат-чик испарения |

5 |

4 |

228 |

912 |

6,79 |

6192,48 |

825,46 |

413,04 |

152,34 |

14 |

866,95 |

8450,27 |

918,28 |

9368,54 |

2342,14 |

|

Аппарат-чик испарения |

3 |

8 |

228 |

1824 |

5,36 |

9776,64 |

1303,23 |

652,10 |

240,51 |

17 |

1662,03 |

13634,51 |

1481,92 |

15116,49 |

1889,56 |

|

Машинист компрес-сорной установки |

3 |

4 |

228 |

912 |

5,36 |

4888,32 |

651,61 |

326,05 |

120,25 |

17 |

831,04 |

6817,27 |

739,96 |

7557,23 |

1889,3 |

|

Подмена |

5 |

1 |

228 |

228 |

6,79 |

1548,12 |

206,36 |

103,26 |

38,08 |

14 |

216,77 |

2112,59 |

229,57 |

2342,14 |

2342,14 |

|

Аппарат-чик хлорирования |

5 |

5 |

228 |

1140 |

7,52 |

8572,8 |

1142,75 |

571,81 |

210,89 |

29 |

2486,11 |

12984,36 |

1410,35 |

14394,71 |

2878,94 |

|

Аппарат-чик хлорирования |

3 |

5 |

228 |

1140 |

5,94 |

6771,6 |

902.65 |

451,67 |

166,58 |

24 |

1625,18 |

9917,68 |

1077,25 |

10994,43 |

2198,99 |

|

Аппарат-чик перегонки |

4 |

5 |

228 |

1140 |

6,61 |

7535,4 |

1004,47 |

502,61 |

185,37 |

24 |

1808,49 |

11036,34 |

1198,65 |

12234,99 |

2446,99 |

|

Аппарат-чик перегонки |

3 |

5 |

228 |

1140 |

5,94 |

6771,6 |

902,65 |

451,67 |

166,58 |

26 |

1760,62 |

10053,12 |

1092,1 |

11145,22 |

2229,04 |

|

Аппарат-чик осушки газа |

3 |

5 |

228 |

1140 |

5,94 |

6771,6 |

902,65 |

451,67 |

166,58 |

26 |

1760,62 |

10053,12 |

1092,1 |

11145,22 |

2229,04 |

|

Аппарат-чик абсорбции |

4 |

5 |

228 |

1140 |

6,61 |

7535,4 |

1004,47 |

502,61 |

185,37 |

20 |

1507,08 |

10734,93 |

1166,45 |

13067,83 |

2613,57 |

|

Аппарат-чик хлорирования |

3 |

2 |

228 |

436 |

5,94 |

2708,64 |

361,06 |

180,67 |

66,63 |

40 |

1083,46 |

4400,46 |

238,98 |

4878,42 |

2439,21 |

|

Подмена |

4 |

3 |

228 |

684 |

6,61 |

4521,24 |

602,68 |

301,57 |

111.22 |

26 |

1175,52 |

6712,23 |

242,94 |

6955,17 |

2318,39 |

|

Аппарат-чик полимеризации |

5 |

5 |

228 |

1140 |

7,52 |

8572,8 |

1142,75 |

571,81 |

210,89 |

20 |

1714,56 |

12212,81 |

1326,15 |

13538,96 |

2707,79 |

|

Аппарат-чик полимеризации |

4 |

20 |

228 |

4560 |

6,61 |

30141,6 |

4017,88 |

2010,45 |

741,48 |

22 |

6631,15 |

43542,56 |

4730,2 |

48272,76 |

2413,64 |

|

Аппарат-чик полимеризации |

3 |

5 |

228 |

1140 |

5,94 |

6771,6 |

902,65 |

451,67 |

166,58 |

26 |

1760,62 |

10053,12 |

1092,1 |

11145,22 |

2229,04 |

|

Аппарат-чик центрифуг |

4 |

5 |

228 |

1140 |

6,61 |

7535,4 |

1004,47 |

502,61 |

185,37 |

21 |

1582,43 |

10810,28 |

1173,85 |

11984,13 |

2396,83 |

|

Аппарат-чик центрифуг |

3 |

5 |

228 |

1140 |

5,94 |

6771,6 |

902,65 |

451,67 |

166,58 |

24 |

1625,18 |

9917,68 |

1077,3 |

10994,98 |

2199,0 |

|

Аппарат-чик десорбции |

3 |

5 |

228 |

1140 |

5,94 |

6771,6 |

902,65 |

451,67 |

166,58 |

25 |

1698,9 |

9985,4 |

1084,7 |

11070,1 |

2214,02 |

|

Аппарат-чик гранулирования |

5 |

5 |

228 |

1140 |

7,52 |

8572,8 |

1142,75 |

571,81 |

210,89 |

15 |

1285,92 |

11784,17 |

1280,35 |

13064,52 |

2612,9 |

|

Аппарат-чик рассева |

3 |

10 |

228 |

2280 |

5,94 |

13543,2 |

1805,3 |

903,33 |

333,16 |

30 |

4062,96 |

20647,95 |

2243,7 |

22891,65 |

2289,17 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

16 |

|

Аппарат-чик очистки газа |

3 |

5 |

228 |

1140 |

5,94 |

6771,6 |

902,65 |

451,67 |

166,58 |

24 |

1625,18 |

9917,68 |

1077,3 |

10994,98 |

2199 |

|

Аппарат-чик обессоливания |

3 |

5 |

228 |

1140 |

5,94 |

6771,6 |

902,65 |

451,67 |

166,58 |

24 |

1625,18 |

9917,68 |

1077,3 |

10994,98 |

2199 |

|

Укладчик-упаковщик |

3 |

6 |

228 |

1308 |

6,22 |

8508,96 |

1134,24 |

567,55 |

209,32 |

65 |

5530,82 |

15950,89 |

1732,56 |

17683,45 |

2947,24 |

|

Подмена |

4 |

7 |

228 |

1596 |

6,61 |

10549,56 |

1406,26 |

703,66 |

259,52 |

24 |

2531,89 |

15450,89 |

1678,11 |

17129,0 |

2447,0 |

|

Итого основных рабочих |

|

135 |

|

|

|

+ |

+ |

+ |

+ |

|

+ |

+ |

+ |

318945,61 |

- |

|

2. Ремонтные рабочие |

4,3 |

62 |

228 |

13516 |

7,22 |

102061,92 |

13604,85 |

6838,14 |

2510,72 |

29,6 |

30210,33 |

155285,96 |

16874,54 |

172160,5 |

2776,78 |

|

3. Вспомогательные рабочие |

3,8 |

38 |

228 |

8562 |

6,37 |

55262,3 |

7366,46 |

3685,99 |

1359,45 |

23 |

12710,33 |

80384,53 |

8733.16 |

89117,69 |

2345,2 |

|

Итого ремон. и вспомогат. |

|

100 |

|

|

|

107624,22 |

20971,31 |

10524,13 |

3870,17 |

|

42920,66 |

235670,49 |

25607,7 |

261278,19 |

- |

|

Всего по цеху |

|

235 |

|

|

|

+ |

+ |

+ |

+ |

|

+ |

+ |

+ |

580223,8 |

- |

+) итоги рассчитываются для проверки и анализа плана.

Фонд оплаты труда руководителей и специалистов цеха определяется на основании численности данной категории персонала, должностных окладов и размеров премий, надбавок, доплат.

Фонд оплаты по должностным окладам определяется как произведение месячного оклада и числа единиц месяцев в году. Премия рассчитывается в размере 30% от фонда оплаты по должностным окладам (плановая оценка).

Годовой ФОТ для цехового персонала определяется как сумма ФОТ по должностным окладам и премий, надбавок для соответствующей должности.

Например, для начальника цеха годовой фонд оплаты труда составляет при окладе 200 руб. в месяц:

![]()

Премия: П = 2400 * 0,3 = 720 р.

![]()

Расчет для остального персонала цеха проводится аналогично. Данные расчета сводятся в таблицу 7.

Таблица 7

Расчет фонда оплаты труда цехового персонала

|

Должность |

Численность по штату |

Месячный оклад, руб. |

ФОТ по должностным окладам за год, руб. |

Премии, надбавки, руб. |

Годовой ФОТ, руб. |

|

Начальник цеха |

1 |

200 |

2400 |

720 |

3120 |

|

Заместитель начальника цеха |

1 |

180 |

2160 |

648 |

2808 |

|

Энергетик |

1 |

160 |

1920 |

576 |

2496 |

|

Механик |

1 |

170 |

2040 |

576 |

2616 |

|

Начальник отделения |

3 |

170 |

6120 |

1102 |

7222 |

|

Инженер-химик |

1 |

135 |

1620 |

486 |

2106 |

|

Нормировщик |

1 |

130 |

1560 |

468 |

2028 |

|

Старший мастер |

1 |

165 |

1980 |

594 |

2574 |

|

КИПиА |

|

|

|

|

|

|

Сменные мастера |

14 |

140 |

23520 |

7056 |

30576 |

|

Итого по цеху |

24 |

|

43320 |

|

55546 |

План материально-технического снабжения определяет потребность цеха в материально-технических ресурсах. Исходные данные для расчета годовой потребности в сырье, материалах, топливе, энергии:

¨ плановые расходные нормы по всем видам материальных энергетических ресурсов;

¨ годовой объем производства продукции.

Итоговая потребность каждого из ресурсов (табл. 8) рассчитывается, как произведение объема производства (Вг) на норму потребности ресурса в год (![]() ):

):

ПР = Вг * ![]() (т/год),

(т/год),

где ПР – годовая потребность материального ресурса (т/год).

Таблица 8

Расчет потребности в сырье, материалах, топливе и энергии

|

Наименование сырья, материалов, топлива, энергии |

Единица измерения |

Норма расхода на ед. продукции |

Объем производства, т/год |

Потребность, т/год |

|

1. Материалы: |

|

|

|

|

|

Порофор |

кг |

1,5 |

|

51010,2 |

|

Диоктилфтолат |

кг |

0,45 |

|

15303,06 |

|

2.Сырье и основные материалы |

|

|

|

|

|

Дифенилпропан |

кг |

0.12 |

|

4080,816 |

|

Метилцеллюлоза |

кг |

0,64 |

|

21764,352 |

|

Ионол |

кг |

0,061 |

|

2074,415 |

|

Фосфит |

кг |

0,6 |

|

20404,08 |

|

3. Полуфабрикаты: |

|

|

|

|

|

Винилхлорид |

кг |

1,12 |

34006,8 |

38087,616 |

|

Хлористый кальций |

кг |

2,1 |

|

71414,28 |

|

Азот |

тм3 |

0,265 |

|

8977,795 |

|

Сода каустическая |

т |

0,065 |

|

2210,442 |

|

Мешки бумажные для отсева |

шт |

50 |

|

1700340 |

|

Мешки бумажные |

шт |

43 |

|

1462292 |

|

Спирт этиловый |

л |

0,141 |

|

7494,959 |

|

4. Топливо: |

|

|

|

|

|

Природный газ |

тм3 |

0,096 |

|

3264,653 |

|

5. Энергоносители: |

|

|

|

|

|

Электроэнергия |

кВч |

598,6 |

|

20356470,48 |

|

Пар |

Гк |

1,655 |

|

56281,254 |

|

Вода промышленная |

м3 |

184 |

|

6257251,2 |

|

Вода очищенная |

м3 |

5,2 |

|

176835,36 |

|

Воздух пневмотранспорта |

м3 |

1,32 |

|

44888,976 |

|

Воздух для КИПиА |

тм3 |

0,91250 |

|

31031,205 |

Потребность в электрической и тепловой энергии просчитывается аналогично в единицах кВТ-ч/год и Гкал/год. Стоимостные оценки потребностей в материально-технических ресурсах определяются с учетом оптовых цен и тарифов на энергоносители путем их прямого пересчета (в данном примере – не приводятся).

Тарифы на энергоносители в каждом из регионов России устанавливаются и пересматриваются решениями органов исполнительной власти в порядке, установленном для естественных монополий.

Например, в Тульской области стоимость 1 Гкал тепла в 1998году составляла 159,6 руб.; а 1 кВТ-ч электроэнергии – 0,343 руб.

План по себестоимости, прибыли и рентабельности является основой для систематизации данных о состоянии предприятия для удовлетворения потребностей предприятия в финансовых ресурсах. В расчетах плана определяются амортизационные отчисления, как внутренний источник финансирования, смета цеховых расходов – как общая потребность в средствах на эксплуатацию производства, выручка от реализации продукции – как источник формирования прибыли и фондов предприятия.

Расчет амортизационных отчислений производится от стоимости зданий, сооружений и оборудования, относящихся к основному производству. Амортизация по другим объектам выполнена для приведенного нами примера в комплексных статьях (стоимость ремонта, стоимость транспорта и др.) калькуляции (табл.)

Стоимость зданий, сооружений, оборудования принимается по данным их инвентаризации и переоценки для условий конкретного предприятия. (табл. 9).

Сумма амортизационных отчислений рассчитывается как произведение стоимости основных фондов и нормы амортизации.

Таблица 9

Расчет амортизационных отчислений по основным производственным фондам цеха

|

Вид ОПФ |

Стоимость ОПФ, руб. |

Норма амортизации, % |

Сумма амортизационных отчислений, руб. |

|

Производственные здания, сооружения |

2937979 |

1,8 |

52883,62 |

|

Оборудование |

3211860 |

6,2 |

199135,32 |

|

ИТОГО |

6149839 |

|

252018,94 |

Расходы по обслуживанию и управлению цехом определяются по смете общих цеховых расходов, которая составляется на основании производственных данных или с использованием укрупненных показателей (табл. 10).

Таблица 10

Смета общецеховых расходов

|

№ п/п |

Статьи расходов |

Сумма, руб. |

Примечание |

|

1. |

Фонд оплаты труда цехового персонала |

55546 |

|

|

2. |

Отчисления на социальное страхование |

21940,67 |

39,5% от статьи 1 |

|

3. |

Содержание производственных зданий, сооружений |

176278,74 |

6% от их стоимости |

|

4. |

Текущий ремонт зданий, сооружений |

73449,47 |

2,5% от их стоимости (табл. 9) |

|

5. |

Капитальный ремонт зданий, сооружений |

44069,69 |

1,5% от их стоимости (табл. 9) |

|

6. |

Амортизация производственных зданий, сооружений |

52883,62 |

в соответствии с расчетом табл. 9 |

|

7. |

Расходы по охране труда – рабочих – цехового персонала |

58022,38 5554,6 |

10% от ФОТ всех работающих |

|

|

Итого по ст. 1-7 |

487745,17 |

|

|

8. |

Износ малоценного и быстроизнашивающегося инвентаря и прочие цеховые расходы |

73161,78 |

15% от расходов по предыдущим статьям (норматив предприятия) |

|

|

Всего по смете |

560906,95 |

|

В результате расчета определяем долю общих цеховых расходов на единицу выпускаемой продукции:

Смета расходов на содержание и обслуживание оборудования формируется по учетным данным предприятия или по укрупненным соотношениям, принятым по нормативным данным, действующим на предприятии (табл. 11).

Таблица 11

Смета расходов на содержание и обслуживание оборудования

|

№ п/п |

Статьи расходов |

Сумма, руб. |

Примечание |

|

1. |

Содержание и расходы по эксплуатации производственного оборудования |

|

|

|

1.1 |

Зарплата рабочих по надзору за оборудованием (дежурный ремонтный персонал) |

261278,19 |

В соответствии с расчетом (табл. 6) |

|

1.2 |

Отчисления на соцстрах |

103204,89 |

39,5% от ст. 1.1 |

|

1.3 |

Смазочный и обтирочный материалы, мелкие запчасти |

26127,82 |

10% от ст. 1.1 |

|

2. |

Текущий ремонт оборудования |

321186,0 |

10% от итоговой стоимости (табл. 9) |

|

3. |

Капитальный ремонт оборудования |

160593,0 |

5% от итоговой стоимости (табл. 9) |

|

4. |

Амортизация оборудования |

199135,32 |

в соответствии с расчетом (табл. 9) |

|

|

Итого по ст. 1-4 |

1071525,22 |

|

|

5. |

Прочие расходы, связанные с содержанием и эксплуатацией оборудования |

160728,78 |

15% от суммы расходов по ст. 1-4 |

|

|

Всего по смете |

1232254,0 |

|

По результатам расчета сметы выявляются плановые расходы на содержание и обслуживание оборудования на единицу выпускаемой продукции:

|

Калькуляционные статьи расходов себестоимости продукции определяются по форме табл. 12.

Затраты на годовой выпуск продукции рассчитываются следующим образом:

Графа 5: количество = Вг * Нр

Графа 6: сумма = количество * цена на единицу продукции, руб.

Графа 8:

себестоимость единицы продукции = цена на единицу продукции * Нр,

где Нр – норма расхода ресурса.

Например, для порофора:

1. Количество затрат на годовой выпуск = 34006,8 * 1,5 = 51010,2

2. Сумма = 51010,2 * 38,63 = 19704,22 руб.,

где 38,63 – цена на единицу продукции, руб. (для порофора).

3. Доля в себестоимости единицы продукции = норма расхода (цена на единицу продукции = 1,5 * 38,63 = 57,945 руб.

Прибыль от реализации:

П = (Ц – С) (Вг,

где Ц – отпускная цена единицы продукции, руб.; С – полная себестоимость единицы продукции, руб.; Вг – годовой выпуск продукции, тн.

Приняв за базовую рыночную цену в планируемом году величину 4960 руб./т, получим:

П = (4960 – 4897,2) (34006,8 = 2135627,04 руб.

Таблица 12

Калькуляция себестоимости продукции ПВХ-С из расчета на 1тн при объеме выпуска продукции 34006,8 т/год

|

№ п/п |

Статьи калькуляции |

Еди- ница |

Цена на |

Затраты на годовой выпуск |

Себестоимость единицы продукции |

||

|

|

|

изме-рения |

едини-цу про-дукции |

количество |

сумма, руб. |

норма расхода |

сумма, руб. |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

I |

Сырье, материалы, полуфабрикаты |

|

|

|

|

|

|

|

1.1. |

Сырье и материалы |

|

|

|

|

|

|

|

|

Порофор |

кг |

38,63 |

51010,20 |

1970422,0 |

1,5 |

57,945 |

|

|

Метилцеллюлоза |

кг |

9,86 |

81764,352 |

214531,20 |

0,64 |

6,308 |

|

|

Диоктилфтолат |

кг |

1,81 |

15303,060 |

27698,50 |

0,45 |

0,815 |

|

|

Дифенилпропан |

кг |

20 |

4080,816 |

81,62 |

0,12 |

0,0024 |

|

|

Ионол |

кг |

1,93 |

2074,415 |

3993,200 |

0,061 |

0,117 |

|

|

Фосфит |

кг |

3,38 |

20404,080 |

68904,600 |

0,6 |

0,203 |

|

1.2. |

Полуфабрикаты собственного производства |

|

|

|

|

|

|

|

|

Винилхлорид |

т |

3119,39 |

38087,620 |

118809951 |

1,12 |

3493,711 |

|

|

Хлористый кальций |

кг |

0,89 |

71414,28 |

63220,220 |

2,1 |

1,859 |

|

|

Азот ПБА |

тм3 |

77,270 |

897,780 |

69372,0 |

0,0264 |

2,040 |

|

|

Сода каустическая |

т |

1,002 |

2210,442 |

2216,03 |

0,065 |

0,065 |

|

|

Итого по ст. 1 |

|

|

227247,05 |

121230390,2 |

|

3563,06 |

|

II |

Вспомогательные материалы |

|

|

|

|

|

|

|

|

Мешки для отсевов |

шт |

1,3 |

1700340 |

2210442,0 |

50 |

65 |

|

|

Мешки ламинированные |

шт |

1,3 |

1462292 |

1900980,0 |

43 |

55,9 |

|

|

Спирт этиловый |

л |

2,66 |

4794,96 |

12745,0 |

0,141 |

0,375 |

|

|

Итого по ст. II |

|

|

3167427,4 |

4124167,0 |

|

121,275 |

|

III |

Топливо и энергия всех видов на технологические цели |

|

|

|

|

|

|

|

|

Природный газ |

тм3 |

252,52 |

3264,653 |

824380,3 |

0,096 |

24,242 |

|

|

Электроэнергия |

кВч |

0,22 |

20356471 |

4476673 |

598,6 |

131,632 |

|

|

Пар |

Гк |

66,4 |

56281,254 |

3737694 |

1,655 |

109,910 |

|

|

Вода промышленная |

м3 |

0,12 |

6257251,2 |

726548 |

184 |

21,365 |

|

|

Вода очищенная |

м3 |

6,43 |

176835,36 |

1137521 |

5,2 |

33,45 |

|

|

Воздух пневмотранспорта |

м3 |

44,95 |

44888,98 |

2017728 |

1,32 |

59,333 |

|

|

Воздух для КИПиА |

тм3 |

47,14 |

31031,21 |

1462965 |

0,91250 |

43,020 |

|

|

Итого по ст. III |

|

|

26926023,2 |

14383509 |

|

422,952 |

|

IV |

Фонд оплаты труда основных производственных рабочих |

тыс. руб. |

|

|

318945,61 |

|

9,379 |

|

V |

Отчисления на соцстрах (39,5%) от ст. IV |

руб. |

|

|

125983,52 |

|

3,705 |

|

VI |

Расходы на содержание и обслуживание оборудования |

руб. |

|

|

1232254,0 |

|

36,236 |

|

VII |

Цеховые расходы |

руб. |

|

|

560906,95 |

|

16,494 |

|

|

Цеховая себестоимость (сумма ст. I-VII) |

руб. |

|

|

141976156,2 |

|

4174,934 |

|

IX |

Общезаводские расходы (15% от цеховой себестоимости) |

руб. |

|

|

21296423,43 |

|

626,240 |

|

|

Заводская (производственная) себестоимость (суммы ст. I-IX) |

руб. |

|

|

163272579,6 |

|

4801,174 |

|

X |

Внепроизводственные расходы (2% от завод- |

|

|

|

|

|

|

|

продолжение табл. 12 |

|||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

|

ской себестоимости) |

|

|

|

3265451,59 |

|

96.028 |

|

|

Полная себестоимость (сумма ст. I-X) |

|

|

|

166538031,1 |

|

4897,2 |

Планируемая рентабельность продукции цеха:

![]() ,

,

где Ц – цена реализации данного вида продукции, руб./ед.; С – полная себестоимость единицы данного вида продукции, руб./ед.

По данным примера:

.

.

Уровень рентабельности производства:

![]() ,

,

где П – годовая прибыль предприятия, руб.; ОПФ – стоимость основных производственных фондов, руб.; ОС – стоимость нормируемых оборотных средств, руб.

Для плановых расчетов рентабельности можно применить отраслевое или сложившееся на предприятии (нормативное) соотношение ОПФ и ОС.

Приняв для рассматриваемого примера соотношение ОПФ = 88%, определим размер оборотных средств:

![]()

Тогда уровень рентабельности производства ПВХ-С составит:

.

.

Полученные в результате расчетов значения показателей прибыли и рентабельности производства поливинилхлорида можно считать эффективным в планируемом году, достаточно обеспеченным финансовыми ресурсами при условиях осуществления сбыта его продукции.

Варьируя ценой продукции на рынке ее сбыта, предприятие определяет тактику финансового взаимодействия с внешней средой в целях реализации планов своего стратегического развития.

Поможем написать любую работу на аналогичную тему

Реферат

Определение потребности в трудовых, материальных и финансовых ресурсах для выполнения производственной программы

От 250 руб

Контрольная работа

Определение потребности в трудовых, материальных и финансовых ресурсах для выполнения производственной программы

От 250 руб

Курсовая работа

Определение потребности в трудовых, материальных и финансовых ресурсах для выполнения производственной программы

От 700 руб