В управлении производственными рисками большую роль играет учет факторов риска невостребованности продукции.

Одним из важнейших индикаторов экономической безопасности предприятия является уровень спроса на его продукцию. Падение спроса ниже некоторого допустимого уровня может привести к банкротству фирмы. Отсюда очевидна необходимость изучения причин невостребованности продукции, приводящих предприятие к риску.

При ведении производственной деятельности предприятие должно заранее знать, какую и для кого оно производит продукцию и, что случится, если эта продукция не будет реализована

Для избежания последствий невостребованности продукции предприятие-производитель должно проанализировать ее причины. Для этого необходимо знать вызывающие ее факторы. Но и специалисту, далекому от производства и экономики, ясно, что их – великое множество. Они могут пересекаться между собой, накладываться один на другой, а могут и не быть прямо связаны между собой. Чтобы не бродить в полутьме в поисках главной причины, за которой стоят второстепенные, из-за чего произведенная продукция не нашла своего покупателя, необходимо разработать классификацию факторов риска невостребованности продукции. Цель такой классификации:

¨ определение возможных направлений возникновения риска невостребованности продукции;

¨ анализ причин возникновения отказов потребителя от предложенной ему продукции;

¨ предварительная оценка возможных последствий возникновения риска невостребованности продукции;

¨ анализ возможностей избежания риска;

¨ пути избежания риска;

¨ пути минимизации затрат на ликвидацию последствий при возникновении невостребованности продукции;

¨ создание информационной базы для принятия управленческих решений.

Риск невостребованности продукции – это вероятность потерь для предприятия-изготовителя вследствие возможного отказа потребителя от его продукции. Он характеризуется величиной возможного экономического и морального ущерба, понесенного фирмой по данной причине вследствие падения спроса на ее продукцию.

Риск невостребованности продукции относится к категории смешанного и может быть связан как с неопределенностью внешней обстановки, так и с деятельностью самого предприятия, производящего и (или) реализующего продукцию.

На возможность его возникновения влияют почти все подсреды внешней среды, но в большей мере: внешнеэкономическая ситуация, рыночная остановка, социально-демографическая ситуация, информационная база, научно-технический уровень и нормативно-правовая база. Но поскольку продукция является субстанцией производства, он в то же время порождается деятельностью предприятия.

Данный риск существует из-за отклонений от нормальных условий в двух отраслях: производящей и реализующей продукцию. Следовательно на данном классификационном уровне он является разноотраслевым.

Для дальнейшего формирования классификационных уровней необходимо сформулировать цель анализа, в соответствии с которой уточняются причины возникновения риска и осуществляется его детализация.

Классификация факторов риска невостребованности продукции позволяет с различных сторон рассмотреть проблему отказа потребителей от произведенной предприятием продукции и найти пути и способы избежания подобной ситуации с наименьшими для предприятия потерями.

Рассмотрим, на наш взгляд, наиболее характерные факторы, обуславливающие возникновение риска невостребованности продукции, берущей свое начало и внутри предприятия, и за его пределами. На данном этапе они представлены в виде списка, который в процессе анализа корректируется для выделения наиболее важных и существенных для конкретного предприятия, вида продукции и ситуации.

Факторы риска невостребованности продукции:

Факторы производства.

Среда возникновения.

Центры ответственности.

Центры затрат.

Виновники возникновения.

Производственные условия.

Время возникновения.

Время обнаружения.

Виды продукции.

Потребитель продукции.

Каналы сбыта.

Спрос на продукцию.

Проанализируем каждую группу факторов.

Факторы производства.

Факторы производства включают в себя:

* труд;

* производственные основные фонды;

* производственные оборотные фонды.

Рассмотрим последовательно связь этих факторов с риском невостребованности продукции.

К категории “труд(можно походить в данном случае двояко:

¨ во-первых, это – численность персонала предприятия;

¨ во-вторых, это – время, затраченное работниками предприятия, на производство продукции и содействие этому производству.

Трудовые ресурсы предприятия характеризуются их среднесписочной численностью. Любая из ее групп или представитель группы при определенных условиях может быть носителем риска невостребованности продукции.

Например, неправильно составленный специалистами прогноз спроса на продукцию предприятия приведет к неадекватности ее сбыта: произведенный объем продукции или его часть не будет реализована и превысит спрос. В результате этого предприятие понесет экономический ущерб. Или же работниками отдела снабжения было закуплено иное сырье или другие материальные ресурсы, чем это предусматривалось при разработке продукции. В итоге она не стала (или перестала) пользоваться спросом, и фактический объем продаж оказался меньше запланированного. Работники маркетинговой службы могут неверно определить и избрать каналы сбыта и направления сбыта продукции, потребителя, время и место реализации и т.д. Итогом этого также станет несоответствие фактического объема реализации прогнозному объему спроса. Если же квалификация рабочих не соответствует сложности выполняемых ими работ, это, обычно, отражается на качестве продукции. Следствием низкого качества является падение репутации фирмы. Кроме того, она не может реализовать продукцию по цене, приносящей ей достаточную прибыль. Таким образом фирма несет и моральный, и экономический ущерб.

На производство продукции затрачивается рабочее время. Очевидно, что часть времени, пошедшая на изготовление реализованной продукции, относится к полезно затраченному труду. Та же часть отработанного времени, которая израсходована на производство продукции, не нашедшей спроса, не может быть отнесена к полезно затраченному труду. Но она не относится к резервам рабочего времени, так как реально израсходована, в результате чего произведен продукт. Следовательно, она должна быть отнесена к потерям рабочего времени. Причем, этот вид потерь на первый взгляд, скрыт от аналитика.

Следующим фактором производства являются “производственные основные фонды”.

Производственного менеджера интересуют не все основные фонды предприятия, а только та их часть, которая задействована на производство продукции, т.е. потребленные средства производства. Но эта часть содержится в каждой группе основных фондов.

Основные фонды в отличие от оборотных переносят свою стоимость на произведенный с их помощью продукт не сразу, а по частям. Естественно, что, если произведенная продукция нашла потребителя, то перенесенная на нее часть стоимости основных фондов будет возмещена. Если же продукция не была реализована, то часть содержащейся в затратах на ее производство и реализацию стоимости основных фондов не будет возмещена и явится одной из составляющих экономического ущерба, нанесенного предприятию невостребованностью его продукции.

И в данном случае мы должны проанализировать причины этого.

Причинами, непосредственно связанными с основными фондами предприятия, могут быть следующие:

¨ качество производственного потенциала;

¨ режим его использования.

Характеристиками качества производственного потенциала будут:

¨ возрастной состав основных фондов, в том числе оборудования, одним из показателей которого является степень их физического износа;

¨ наличие и степень морального износа основных фондов и оборудования;

Надежность основных фондов и работы оборудования.

Посмотрим, каким образом влияют эти причины на риск невостребованности продукции.

Наличие физически устаревших основных фондов производственного назначения, во-первых, снижает комфортность условий работы; во-вторых, в отдельных отраслях, особенно в наукоемких, это тормозит производство современной продукции; в-третьих, изношенность, прежде всего сверхнормативная, активной части основных фондов приводит к частым поломкам и остановке оборудования. Как следствие всего этого увеличивается время его нахождения в ремонте. В результате снижается качество продукции и увеличиваются затраты на ее производство, что, в свою очередь, ведет к ее удорожанию и снижению на нее спроса.

Вследствие быстрой смены поколений техники благодаря техническому прогрессу оборудование морально устаревает. На предприятии может скопиться значительная часть оборудования, не прошедшего полного срока эксплуатации, физически не изношенного, не перенесшего полностью свою стоимость на изготовленную с его помощью продукцию и не окупившего себя. Дальнейшая эксплуатация морально устаревшего оборудования не позволяет осваивать и производить современную, пользующуюся спросом продукцию.

Надежность основных фондов и работы оборудования может быть связана с возрастным составом основных фондов предприятия. Но она бывает обусловлена особенностью их изготовления или эксплуатации. Очевидно, что надежность знаний, как правило, выше, чем вычислительной техники, надежность кузнечно-прессового оборудования, выше чем робототехники. Низкий уровень надежности оборудования нарушает технологический цикл, что может привести к явному, но еще хуже скрытому браку, снижению качества продукции. Обнаружение скрытого брака потребителем наносит и моральный, и экономический ущерб предприятию. Возврат бракованной продукции по стоимости надо приравнивать к невостребованной продукции.

Режим использования производственных основных фондов предприятия также может быть причиной невостребованности продукции. Под режимом использования будем понимать соблюдение соответствия между фактическим и технологическим режимом работы основных фондов, соответствующих техническим нормам их эксплуатации. Так, если технологический процесс требует производства продукции только в первую смену, то ее выпуск во вторую смену приведет к ухудшению ее качества. Внеплановые остановки работ оборудования также отражаются на качестве продукции. Нередко предприятие вынуждено перекрывать время простоев нарушением технологии и дополнительной работой на данном оборудовании. Для целей анализа надо выделить:

¨ несоблюдение режима работы производственных основных фондов по причинам, зависящим от предприятия. К ним относятся: низкий уровень управления, просчеты в планировании, недостаточное знание технологии производства и т.д.;

¨ несоблюдение режима работы производственных основных фондов по причинам, не зависящим от предприятия. Сюда относятся: аварийные остановки, отключение электроэнергии, забастовки и т.п.

Анализ влияния производственных основных фондов предприятия и их использования на риск невостребованности возможен только по группам основных фондов, так как они имеют различные нормативные сроки эксплуатации, режим работы, различный уровень надежности. Более того, степень их участия в производственном процессе неодинакова.

Еще одним фактором производства являются “производственные оборотные фонды”. Вместе с фондами обращения они образуют оборотные средства предприятия, среди которых большую роль играют материальные ресурсы или материалы. В их состав входят:

¨ основные материалы, т.е. сырье;

¨ вспомогательные материалы;

¨ запасные части для ремонта;

¨ комплектующие изделия;

¨ тара;

¨ строительные материалы;

¨ прочие материалы;

¨ отходы производства.

При превращении риска невостребованности в реальность предприятие несет убыток по всем видам материалов. На первый взгляд он складывается из прямых материальных затрат на потребленные в процессе производства продукции материалы. На самом деле существуют еще и возможные скрытые потери. Рассмотрим природу их появления.

Причинами риска невостребованности продукции, вызванного материальными ресурсами, могут быть следующие:

1. Вид материала.

2. Цена единицы материальных ресурсов.

3. Закупочная политика.

4. Отходы от производства.

Например, ввиду организационных или финансовых трудностей предприятие заменяет металлические корпуса на пластмассовые и производит партию электронных часов не в металлическом, как было запланировано, а в пластмассовом корпусе при тех же технических параметрах изделия. Но спрос на пластмассовые часы ограничен в основном молодежной категорией покупателей. В результате и при более низкой цене значительная часть объема произведенных часов осталась нереализованной, и предприятие понесло убыток из-за замены материала. Сюда же можно отнести продажу товара без упаковки вместо упакованного и т.п. Итогом может стать не предполагаемая экономия, а потери, которые выявятся при более глубоком анализе объема продаж и конкурентоспособности изделия.

Замена материалов может отрицательно отразиться и на цене продукции, если заменяющие материалы дороже заменяемых. Тогда и при улучшении качества изделий спрос на них упадет, если разница в цене окажется существенной для потребителя.

Наиболее сложным представляется анализ влияния закупочной политики на риск невостребованности. Если предприятие следует современной закупочной политике, то оно старается приобретать материалы крупными партиями, что позволяет экономить на цене единицы ресурса.

Когда объемы производства продукции достаточно велики, и она пользуется спросом, это дает возможность снизить цену реализации готовых изделий. Если объемы производства малы, то могут возникнуть две ситуации: или предприятие закупает материальные ресурсы в малом объеме, или их объем большой и рассчитан на несколько производственных циклов. При первой ситуации высокая цена на материалы повлечет за собой цену реализации готовой продукции, что даже при ее конкурентоспособности может стать причиной снижения покупательского спроса. Не лучше может оказаться и другая ситуация, при которой предприятие закупило ресурсы сверх объема, необходимого на один производственный цикл. При отсутствии или снижении спроса на продукцию по независящим от материальных ресурсов причинам, их излишки принесут дополнительный экономический ущерб помимо того, который переносит на себе стоимость использованных на производство продукции материалов.

Даже увеличение объема реализации не приведет, как правило, к сокращению издержек, если материалы закуплены в больших количествах (штуках, тоннах, метрах и т.п.), так как прямые расходы на рабочую силу при этом не уменьшаются.

Одной из причин риска невостребованности вследствие удорожания продукции являются отходы материалов. В одних отраслях из-за особенности технологии и требований, предъявляемых к качеству конечной продукции, они планируются, в других – не планируются, но по различным причинам возникают. Основными причинами являются:

¨ нарушение технологического процесса производства продукции;

¨ замена материала, предусмотренного технологией;

¨ качество материала;

¨ квалификация персонала.

Они характерны и для образования сверхнормативных отходов.

Направления изучения причин возникновения риска невостребованности продукции по факторам производства, представим на рис. 4.

Рис. 4. Взаимосвязь причин возникновения риска невостребованности продукции и факторов производства

Среда возникновения риска невостребованности продукции порождает его внутренние и внешние причины.

Внутренние причины зависят от деятельности предприятия, его подразделений и отдельных работников к ним относятся:

¨ недостаточная квалификация персонала;

¨ неправильная организация производственного процесса;

¨ неправильная организация снабжения предприятия материальными ресурсами;

¨ неправильная организация сбыта готовой продукции;

¨ нечеткое управление предприятием.

Опосредовано сюда же можно отнести качество поступивших материалов, качество производственного потенциала в той степени, в какой это зависит от конкретных работников предприятия, ответственных за данные участки работы др.

Внешние причины, как правило, прямо не зависят от деятельности предприятия. Однако в ряде случаев они могут ею провоцироваться.

Например, плохо организованный документооборот на предприятии может привести к тому, что потребитель продукции из-за несвоевременного получения уведомления о готовности его заказа или об отгрузке в его адрес продукции израсходует финансовые ресурсы на другие цели. В результате и к производителю деньги поступят с опозданием.

Основными причинами, вызывающими риск невостребованности извне, являются:

¨ инженерно-конструкторские;

¨ платежеспособность потребителя;

¨ транспортные;

¨ организация работы и состояние финансовой системы;

¨ повышение процентных ставок по вкладам;

¨ социально-экономические;

¨ демографические;

¨ географические;

¨ нормативно-правовые;

¨ политические и другие.

Инженерно-конструкторские включает в себя уровень конструктивно-технологической проработки и соблюдения сроков сдачи технических условий на изделие. Если, например, нормативно-техническая документация на продукцию вовремя не поступила на предприятие-изготовитель, то может произойти задержка ее выпуска в сроки, соответствующие договорам с покупателям, за это время продукция устареет, появятся конкуренты и т.д. Возникает риск невостребованности продукции.

Неплатежеспособность потребителя может наступить или до момента отгрузки ему готовой продукции, или, когда продукция уже отгружена и поступила к нему.

В первом случае товар произведен, но остался у производителя. Если изготовитель реализует его, найдя другого потребителя, то риск невостребованности не превратится в реальность и не нанесет предприятию экономического ущерба.

Вторая ситуация существенно отличается от первой. У производителя нет ни товара, ни денег за него. Если у покупателя временные финансовые затруднения, то через некоторое время средства за отгруженную продукцию поступят на счет производителя. Если же ожидается длительная неплатежеспособность покупателя, то его долг производителю переходит в категорию безнадежной дебиторской задолженности. Это особенно опасно, когда число потребителей продукции ограничено, или, когда один из них является покупателем основной доли произведенной продукции.

Нечеткость работы транспортной сети или ограниченность доступности определенных видов транспорта может вызвать изменение круга потребителей продукции и падение спроса на нее.

Фактором риска невостребованности является и нечеткая работа финансовых структур. Замедление, например, денежного оборота между банками приводит к ограничению выбора потребителя по принципу ведения расчетов через один банк, банки-корреспонденты или ограниченное число банков, пользующихся надежной репутацией у клиентов.

При повышении финансовыми структурами процентных ставок по вкладам и депозитам возможно снижение спроса на продукцию с целью накопления средств для приобретения в дальнейшем товаров длительного пользования, более дорогих изделий. Эту тенденцию во избежание невостребованности важно учитывать производителю потребительских товаров.

Риск невостребованности вызывается и социально-экономической ситуацией в обществе и положением его членов – потребителей продукции всех видов. Например: на первом этапе перехода к рыночной экономике появилось множество мелких негосударственных производственных структур. По ряду объективных и субъективных причин эти структуры имели низкий социальный статус. В результате их продукция, даже когда она соответствовала потребностям покупателя, пользовалась ограниченным спросом. Предпочтение отдавалось продукции крупных государственных предприятий, пользующихся надежной репутацией в обществе, что характерно и для стран с развитой рыночной экономикой с поправкой лишь на форму собственности предприятия.

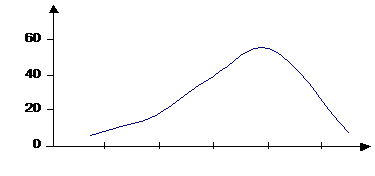

Снижение индивидуального спроса ввиду ухудшения общего экономического положения населения из-за резкого роста инфляции – одна из главных причин и составляющих социально-экономической ситуации в обществе. К невостребованности продукции ведут не только скачки инфляции или ее плавный рост, но и инфляционные ожидания. Опасение роста инфляции приводит к приобретению впрок товаров еще до момента ее роста. Затем же наступает спад спроса и некоторая его стабилизация. Это происходит на этапе роста инфляции. При ее стабилизации спрос увеличивается, но темпы роста спроса отстают от темпов роста инфляции, поскольку индексация доходов населения в процентном отношении ниже роста инфляции. Таким образом образуется площадь, на которой риск невостребованности продукции превращается в реальность (см. площадь между кривыми темпов инфляции и спроса на рис. 5).

Тр (темпы роста)

Рис. 5. Влияние инфляции на риск невостребованности продукции

Из-за разрыва в темпах роста “площадь(невостребованной продукции увеличивается. Эту опасную тенденцию необходимо учитывать предприятиям, чтобы правильно спланировать ассортимент и объемы производства, не расходовать зря ресурсы и реализовывать произведенную продукцию, которая должна быть конкурентоспособна по отношению к ввозимой из-за рубежа дешевой и нередко низкокачественной.

На риск невостребованности влияет и демографический фактор, особенно поло-возрастной состав потенциальных потребителей, если мы рассматриваем индивидуальный спрос. Демографический, социально-экономический факторы и платежеспособность потребителя тесно связаны между собой. Очевидно, что в сельской местности, где выше удельный вес старшей возрастной группы с низкими доходами (для России), будет и ниже или отсутствовать спрос на современную дорогую бытовую технику. Завозить туда для реализации видеомагнитофоны или стиральные машины-автоматы более чем рискованно.

Демографический фактор пересекается с географией распределения потребителей, которая также может стать причиной риска невостребованности продукции. Различные географические зоны предъявляют специфические требования к техническим параметрам изделий. Повышение транспортных издержек вызывает рост цены на товар, а он – снижение спроса. Производитель должен выбрать: сохранить рыночный сегмент или уйти с него. В первом случае необходимо, проведя функционально-стоимостной анализ попытаться снизить затраты на изделия, а, возможно, и цену, чтобы устранить действие социально-экономического фактора. Во втором возникают проблемы: а) завоевание нового рыночного сегмента; б) сохранение прежних объемов производства; в) возвращение впоследствии на прежний рынок, который к тому времени может быть занят кем-то другим.

Важны для производителя и нормативно-правовые факторы. Очевидно, что выгоднее производить продукцию и ее реализовывать при налоговых льготах. Льготы могут быть различными: на использование труда инвалидов, на некоторые виды деятельности и продукции и т.д. Но надо учитывать, что это – внешний фактор, и он может внезапно перестать действовать, как нормативно-правовой акт. Производитель должен быть к этому готов, чтобы в любом случае нижний уровень цены и объема производства покрывал затраты на изготовление и сбыт продукции. Тогда отмена налоговых льгот не вызовет резкого скачка цены, который повлечет невостребованность продукции.

Последний из включенных факторов политический. В условиях политической нестабильности в нашей стране предприятие должно заранее проанализировать ситуацию в местах нахождения фактических и потенциальных потребителей продукции и не планировать крупные объема производства и сбыта в рискованные зоны.

Все рассмотренные внешние факторы риска невостребованности тесно связаны между собой и прямо или косвенно влияют на внутренние факторы. Это обязательно должны учитывать специалисты экономических подразделений предприятия.

Возникновение риска невостребованности продукции зависит от качества работы и взаимодействия центров ответственности предприятия.

В зарубежной учетно-аналитической практике такое понятие применяется в связи с соответствующей ему организацией учета затрат. При этом выделяют четыре основных типа центров ответственности:

центры затрат;

¨ центры доходов;

¨ центры прибыли;

¨ центры инвестиций.

К каждому из них относятся определенные сегменты фирмы.

Аналогичный поход вполне возможен и для отечественных предприятий, имеющих собственный опыт формирования организационных структур, ответственных за определенные участки работы и различающихся в связи с отраслевой и технологической спецификой.

Такими центрами ответственности могут стать:

¨ снабжение;

¨ производство;

¨ складирование;

¨ сбыт;

¨ инженерное обеспечение;

¨ плановый;

¨ финансово-экономический;

¨ управление.

Традиционно они носят названия отделов и управлений.

Например, отдел снабжения отвечает за своевременное обеспечение предприятия необходимым сырьем в достаточном количестве, производственный отдел несет ответственность за выпуск продукции в соответствии с запланированным, центр складирования (центральный склад) – за сохранность и ритмичный отпуск в производство сырья, а также за хранение готовой продукции и ее доводку до стадии реализации, если в его функции входит комплектация заказов, упаковка, маркировка изделий. Отдел, ответственный за сбыт (маркетинговый), определяет количество изделий, подлежащих продаже за период, выбирает наиболее выгодные каналы товародвижения. Инженерное обеспечение осуществляется техническим отделом или службой (отделом главного технолога). Он отвечает за техническое состояние основных фондов, технологии и т.п. Плановый отдел готовит варианты плановых заданий для принятия управленческих решений. Финансово-экономический отдел отвечает за использование наиболее дешевых финансовых ресурсов для обеспечения жизнедеятельности предприятия, за выгодное размещение свободных денежных средств, учитывает и анализирует затраты. Совет директоров несет полную ответственность за правильность принятых решений, соответствие текущих решений стратегическим целям развития.

При этом каждому центру ответственности подчиняется одно или несколько структурных подразделений, в которых формируются затраты.

Центры затрат являются одним из факторов возникновения риска невостребованности продукции.

Затраты возникают на каждом этапе разработки, освоения, производства, хранения и реализации продукции во всех структурных подразделениях предприятия. Для статистического контроля затрат необходимо вначале определить производственные центры или участки, на которых осуществляются производственные операции. Они могут быть сгруппированы, например, следующим образом:

¨ производство, в том числе заготовительное производство;

¨ отделка;

¨ сборка;

¨ упаковка.

Каждая группа включает производственные участки в зависимости от особенностей технологического процесса, которые, обычно, объединены в цеха. В цехе заготовительного производства могут быть участки: токарный, штамповки, литья и другие. Цех изготовления кристаллов включает участки: фотолитографии, термический, тестовых измерений, скрайбирования. Отелочный цех может состоять из участков покраски, напыления, художественного оформления. Такая группировка затрат по центрам их возникновения позволяет легко определить:

¨ затраты каждого производственного участка по изделиям;

¨ долю затрат каждого участка в общей сумме затрат на изделие;

¨ ответственного за отклонения в издержках от нормативной величины.

Когда продукция предприятия не пользуется спросом под действие внутренних факторов, желательно проанализировать не только те центры, которые ответственны за это, и те центры, где формируются затраты, но и выявить конкретные лица, являющиеся виновниками происходящего.

Группировка по виновникам возникновения риска невостребованности позволяет, во-первых, предупредить его появление на будущее. Это особенно важно, если продукция не была реализована из-за ее плохого качества вследствие низкой квалификации работников, закупки некачественного или несоответствующего запланированному виду материала или халатности персонала. Во-вторых, появляется возможность частичного возмещения ущерба, понесенного предприятием, при невостребованности продукции по отмеченным причинам.

Фактором риска невостребованности могут быть производственные условия. Например, производственная деятельность осуществляется на полностью автоматизированном, частично автоматизированном оборудовании, с помощью машин и механизмов или вручную. Очевидно, что и качество продукции зависит от этого. В первом случае будет меньше отступлений от стандартов, чем в остальных. Следовательно, вероятность возникновения риска невостребованности из-за низкого качества продукции больше там, где отсутствует автоматизация, где устаревшие производственные условия: здания, оборудование и т.д. Именно на эти производственные участки при отказе покупателя от продукции необходимо обратить внимание в первую очередь, имея в иду производственные условия.

Время возникновения риска невостребованности продукции тесно связано с ее жизненным циклом, поэтому будем его трактовать именно в такой связи. Выделим следующие этапы жизненного цикла продукции (см. рис. 6)

|

Разработка |

® |

Освоение |

® |

Производство |

® |

Хранение |

® |

Сбыт |

Рис. 6. Этапы жизненного цикла продукции на предприятии-изготовителе

На каждом этапе существуют специфические причины возникновения риска, методы сбора информации, методы и показатели анализа, способы избежания риска, пути преодоления и возможные последствия риска невостребованности продукции.

Одновременно надо учитывать действие жизненного цикла готовой продукции, т.е. товара. Исследование рынка с присущими ему чертами – конкурентностью, емкостью и т.д. уже на этапе подготовки продукции позволит подготовить к производству изделия, отвечающие желаниям потребителей и вывести их на рынок с должным качеством и в количестве, которое рынок может принять.

Для этого при конструировании изделия предпочтительны методы функционально-стоимостного анализа. На других этапах жизненного цикла продукции могут применяться иные специфические методы предварительного, текущего и последующего экономического анализа.

Чем позже относительно каждой стадии жизненного цикла продукции производится экономико-статистический анализ, тем позже мы обнаружим риск, возникший на его ранних этапах, что может вызвать отрицательные финансовые последствия для предприятия.

По времени обнаружения риска невостребованности продукции можно выделить три периода: предшествующий, текущий и последующий ее производству.

Лучше всего, если изготовитель обнаружит риск в предшествующем производству периоде в процессе предварительного для данного этапа анализа, когда предприятие еще не понесло производственные затраты. Тогда экономический ущерб будет включать издержки на исследование рынка, разработку изделия и некоторые другие. Инструментом анализа служит табл. 3. Сопоставление ее данных в динамике за ряд периодов позволит увидеть и тенденцию спроса, и квалифицированность работников планового отдела.

Обнаружение риска в процессе изготовления продукции может серьезно пошатнуть финансовое состояние предприятия, если невостребованной окажется продукция, имеющая значительную долю в объеме производства предприятия. При этом в сумму ущерба, кроме уже отмеченных, войдут издержки на подготовку, освоение, производство и частичную реализацию продукции.

Хуже обнаружить наличие риска, а тем более отсутствие спроса, когда изготовлена вся партия продукции. Это может привести предприятие к банкротству.

Данная группировка вызывает специфические для каждого временного периода управленческие решения.

В первом периоде можно не приступать к производству “рисковой продукции(и заменить запланированный объем выпуском других изделий.

Во втором периоде еще можно внести изменения в дизайн, конструкцию, цену изделия в соответствии с пожеланиями потребителя.

В третьем периоде – остается думать лишь о сохранении финансовой устойчивости фирмы.

Один из важных классификационных признаков – вид продукции. Она является носителем издержек производства и через ее реализацию происходит их возмещение. Поэтому для предупреждения риска невостребованности надо знать не только, что и в каком объеме готово для продажи, но и на каком этапе жизненного цикла находится конкретная ассортиментная позиция.

В качестве инструмента анализа можно предложить для этого шахматную таблицу, в которой по строкам показываются важнейшие виды продукции предприятия. По графам их объемы распределяются по стадиям ее жизненного цикла. Итоговая графа может содержать управленческое решение по дальнейшему производству изделий каждого вида. По итоговой строке можно подсчитать объемы продукции важнейших позиций номенклатурного плана на каждом этапе ее жизненного цикла (см. табл. 4). Это позволит своевременно внести изменения в производственную программу предприятия и уточнить возможное изменение сбыта продукции.

Таблица 3.

Планирование важнейших видов продукции

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Темп прироста |

|

||||||||||||

|

|

|

Выполнение плана по реализации |

Планируемый объем производства |

Плановый темп |

Фактическое отклонение от плана |

объема продукции |

|||||||||||||||||||||||

|

|

|

в предшествующем периоде, % |

|

|

|

|

роста объема |

в предшествующем периоде, % |

на предстоящий |

|

|||||||||||||||||||

|

№ |

Вид про- |

|

|

|

|

|

|

|

|

производства |

|

|

|

|

период |

|

|||||||||||||

|

п/п |

дукции |

|

|

в т.ч. по учтен- |

|

|

в т.ч. с учетом |

|

|

по |

по |

|

|

|

|||||||||||||||

|

|

|

по коли- |

по стои- |

ному спросу |

по коли- |

по стои- |

спроса |

по коли- |

по стои- |

реализации |

учтенному спросу |

по коли- |

по стои- |

|

|||||||||||||||

|

|

|

честву |

мости |

по коли-честву |

по стои-мости |

честву |

мости |

по коли-честву |

по стои-мости |

честву |

мости |

по коли-честву |

по стои-мости |

по коли-честву |

по стои-мости |

честву |

мости |

|

|||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

16 |

17 |

18 |

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

Таблица 4

Выпуск важнейших видов товарной продукции по стадиям ее жизненного цикла (в неденоминированных ценах)

|

|

Этапы жизненного цикла продук- ции |

Освоение производ-ства (тыс. руб.) |

Производство (тыс. руб.) |

Управлен-ческое решение |

|||

|

|

Вид продукции |

|

Выведе-ние на рынок |

Утвержде-ние на рынке |

Зрелость |

Падение спроса (реализа-ции) |

|

|

1. |

Платье хлопчато-бумажное арт. 85003455 |

|

|

|

190 |

|

Модификация |

|

2. |

Платье детское хлопчато-бумажное арт. 21711Б70 |

|

|

26 |

|

|

Продолжить производство |

|

3. |

Брюки хлопчато-бумажные арт. 17289Б37 |

|

|

|

|

63 |

Снять с производства |

|

4. |

Блузка арт. 23742А98 |

|

70 |

|

|

|

Следить за спросом |

|

5. |

Брюки шерстяные арт. 17289Б40 |

|

|

|

80 |

|

Модификация |

|

6. |

Комплект – сувенир |

173 |

|

|

|

|

Запуск в производство |

|

7. |

Спортивные трусы арт. 85003275 |

|

|

|

|

17 |

Снять с производства |

|

8. |

Постельное белье арт. 85003470 |

|

|

|

70 |

|

Продолжить производство |

|

9. |

Белье арт. 85003456 |

|

|

|

|

33 |

Снять с производства |

|

|

Итого на этапе: |

173 |

70 |

26 |

340 |

113 |

722 |

|

|

В % к итогу: |

23,96 |

9,70 |

3,60 |

47,09 |

15,65 |

100 |

|

|

|

|

37,26 |

|

62, |

74 |

100 |

№ п/п

№ п/пКлассификация риска невостребованности продукции по потребителю важна, поскольку он является субъектом, возмещающим издержки на ее реализацию. И чем скорее мы увидим, где возникает риск, в какой сумме экономического ущерба но выражается, каковы его тенденции и степень устойчивости в динамике, тем быстрее мы примем меры для его избежания в дальнейшем. Облегчает такой поиск и анализ таблица (см. табл. 5)

Таблица 5

Распределение важнейших видов товарной продукции по потребителям

|

№ |

Потребители |

Важнейшие виды товарной продукции (тыс. руб.) |

Итого по потребителю |

||||

|

п/п |

продукции |

А |

Б |

В |

Г |

... |

(тыс. руб.) |

|

1 |

Предприятие |

|

|

|

|

|

|

|

2 |

База |

|

|

|

|

|

|

|

3 |

Магазин |

|

|

|

|

|

|

|

4 |

... |

|

|

|

|

|

|

|

Итого продукции: |

|

|

|

|

|

|

|

Важной аналитической процедурой является выявление риска невостребованности по каналам сбыта. Если он обнаружен и существует тенденция к его устойчивости, следует углубить анализ, изучив рисковые каналы по способам, времени реализации, месту расположения относительно потребителя, уровню цен на продукцию, поставляемую предприятием. Без подобного анализа оно не сможет, не имея объективной информации, правильно построить свою ассортиментную политику. Инструментом анализа и здесь служит таблица (см. табл. 6)

Таблица 6

Каналы сбыта важнейших видов товарной продукции

|

№ |

Каналы |

Важнейшие виды товарной продукции (тыс. руб.) |

Управленческое |

||||

|

п/п |

сбыта |

А |

Б |

В |

... |

Итого продукции |

решение |

|

1

а б |

Производитель-потребитель (по прямым связям) – всего, в том числе: завод-завод другие |

|

|

|

|

|

|

|

2 |

Оптовая торговля |

|

|

|

|

|

|

|

3 |

Мелкий опт |

|

|

|

|

|

|

|

4 |

Розничная торговля |

|

|

|

|

|

|

|

Итого по виду продукции: |

|

|

|

|

|

|

|

Для избежания и уменьшения риска невостребованности продукции необходимо знать, каков спрос на продукцию, производимую предприятием, и влияющие на него факторы, называемые детерминантами спроса. Их следует сгруппировать, выделив внешние и внутренние.

К внешним факторам спроса относятся объем предложения данного товара на рынке, тип продукции, число разновидностей товаров на рынке, уровень доходов потребителей, ожидания потребителей относительно будущего изменения доходов и цен на товары, потребительские предпочтения или вкусы, полезность данного продукта, число покупателей на рынке, цена товара и др. Они являются преимущественно неуправляемыми со стороны производственного предприятия. Тем не менее менеджер должен глубоко анализировать внешние детерминанты спроса для прогнозирования его тенденций и снижения риска невостребованности продукции.

Внутренними факторами спроса на продукцию предприятия являются ее цена относительно суммы покрытия затрат на производство и ценовой политики, качество продукции, квалификация персонала, качество оборудования и материальных ресурсов, научно-технический уровень производимой продукции и т.д. Они относятся к управляемым факторам, прямо или косвенно влияющим на величину спроса на продукцию предприятия и, следовательно, показатели риска ее невостребованности.

Предложенная классификация не претендует на единственность в поиске причин, факторов невостребованности продукции и путей ее избежания. Она не затрагивает всех видов и сторон предпринимательской деятельности, таких, как торговля, услуги, производство новой продукции, где есть свои специфические особенности. Она лишь позволяет быстрее определить наличие риска невостребованности продукции и подойти к проблеме экономической оценки ее последствий.

Проведем анализ ситуации, сложившейся в одном из швейных цехов АО “Смена”, по данным табл. 4.

Чуть больше трети продукции (37,26 %) находится на стадиях освоения производства, выведения и утверждения на рынке. Это не покрывает даже ее объема, заключенного в стадии “зрелости ”. Если же учесть и продукцию, спрос на которую падает, то очевидно, что на предприятии сложилась сложная ситуация: через определенный период времени изделия из стадии “зрелости(перейдут в стадию “падения спроса ”. Стоимостной же объем продукции первых трех стадий жизненного цикла, равный 269 тыс. руб., не сможет компенсировать потери реализации в размере 340 тыс. руб. или 47,09 %, а тем более 62,47 % ее объема, производимого в анализируемом периоде.

Таким образом предприятие находится в зоне высокого риска как по объему, так и по числу позиций ассортиментного плана, поскольку к последним по результатам управленческого решения отнесено пять из девяти видов продукции – 1-ый, 3-ий, 5-ый, 7-ой и 9-ый. Это составляет 55,5 % ассортимента швейных изделий цеха, что ниже общего числа позиций, попавших на стадии “зрелости(и “падения спроса(благодаря устойчивому спросу на постельное белье.

При небольшом по широте ассортименте или по сгруппированным данным целесообразно применение графического метода анализа (см. рис.7).

|

![]()

![]() Рис. 7. Выпуск важнейших видов товарной продукции по стадиям ее жизненного цикла

Рис. 7. Выпуск важнейших видов товарной продукции по стадиям ее жизненного цикла

А – в швейном цехе АО “Смена”;

Б – нормальная ситуация.

Рис. 7 иллюстрирует существенное отличие фактических данных (кривая А) от теоретического варианта (кривая Б), имеющего вид кривой нормального распределения.

Это подтверждает вывод об ошибочной ассортиментной политике предприятия и наличии высокого уровня риска невостребованности продукции.

Выявление риска невостребованности продукции по потребителю и по каналам сбыта возможен не только по схеме, приведенной в табл.5 и 6.

При наличии прямых связей целесообразно ранжировать потребителей в порядке возрастания или убывания объема реализации. В табл. 7 распределим по возрастанию оборота по реализации потребителей продукции АО “Смена(за месяц.

Таблица 7.

Потребители готовой продукции АО “Смена(

(в неденоминированных ценах)

|

№ п/п |

Потребитель |

Объем реализации за месяц, (тыс. руб.) |

|

1. |

ТОО “Бемби”, г.Дмитров |

14686 |

|

2. |

ТОО “Все для Вас”, г.Балашиха |

17750 |

|

3. |

АОЗТ “Детский мир”, г.Брянск |

23391 |

|

4. |

АОЗТ “Зенит”, г.Крымск |

23860 |

|

5. |

Раменское потребительское общество |

24105 |

|

6. |

ТООТ “Детский мир”, г.Тамбов |

28689 |

|

7. |

АОО “Детский мир”, г.Старый Оскол |

30479 |

|

8. |

ТОО “Звездочка”, ф.16 |

32935 |

|

9. |

ТОО “Бемби”, г.Москва |

34182 |

|

10. |

ОАО “Москва”, универмаг |

34300 |

|

11. |

ТОО “Кумир” |

36100 |

|

12. |

ТОО “Гусар” |

36800 |

|

13. |

ТОО “Мечта” |

39600 |

|

14. |

ТОО “Тимур” |

42254 |

|

15. |

ТОО “Надежда” |

43590 |

|

16. |

АООТ “Детский мир”, склад №1 |

45361 |

|

17. |

ТОО “Орленок”, ф.27 |

45538 |

|

18. |

Военторг, г.Щелково |

49850 |

|

19. |

АТП магазин №5 “Искра” |

50985 |

|

20. |

АОДТ “Краснопресненский” |

54850 |

|

21. |

АО Торговый дом “ГУМ” |

63250 |

|

Итого: |

772555 |

|

При большом числе потребителей в целях обозримости ряда и возможности принятия управленческого решения следует сгруппировать данные в несколько групп. Для этого можно использовать формулу расчета интервалов:

![]() ,

,

где i – величина интервала в соответствующих единицах измерения;

R max – максимальное значение признака;

Rmin – минимальное значение признака;

n – желаемое число групп.

Для нашего примера возьмем 5 групп.

Тогда:

![]() .

.

Построим в табл.8 интервальный ряд распределения потребителей АО “Смена(по объему реализации и вычислим объем реализации за месяц в каждой группе и ее долю в процентах к итогу.

Таблица 8

Потребители готовой продукции АО “Смена”

|

Объем реализации за месяц, |

Число |

Объем реализации за месяц по группе |

|

|

тыс. руб. |

потребителей |

тыс. руб. |

в % к итогу |

|

14685 – 24398 |

5 |

103792 |

13,43 |

|

24398 – 34111 |

3 |

92103 |

11,92 |

|

34111 – 43824 |

7 |

266826 |

34,54 |

|

43824 – 53537 |

4 |

191734 |

24,82 |

|

53537 – 63250 |

2 |

118100 |

15,29 |

|

Итого: |

21 |

772555 |

100 |

Из таблицы 8 видна высокая равномерность распределения объемов реализации готовой продукции АО “Смена(по ее потребителям, которыми преимущественно являются крупные детские торговые фирмы и магазины. Это свидетельствует о незначительном уровне риска по данному признаку, так как даже потеря наиболее крупного потребителя не вызовет существенного снижения оборота предприятия по реализации. Таким образом на нем осуществляется правильная сбытовая политика.

В нашем примере сбыт товарной продукции осуществляется по одноканальной схеме:

производитель (розничная торговля.

Это облегчает процесс управления им и снижает риск невостребованности продукции за счет наличия прямой связи между производителем и потребителем продукции.

В каждом конкретном случае менеджер может адаптировать аналитические таблицы применительно к специфике деятельности своего предприятия.

Влияние трудового фактора на риск невостребованности продукции

Наличие риска невостребованности по фактору “труд” можно определить, изучив соответствие среднего тарифного разряда рабочих и среднего тарифного разряда выполняемых ими работ, то есть соответствие квалификации рабочих и сложности работ. Рассмотрим пример (см. табл. 9).

Таблица 9

Соответствие квалификации рабочих сложности работ

Разряд рабочего (xi) |

Разряд работы (yi) |

||||||

|

|

1-ый |

2-ой |

З-ий |

4-ый |

5-ый |

6-ой |

Итого Sxi |

|

1-ый |

6 |

6 |

|

|

|

|

12 |

|

2-ой |

2 |

4 |

20 |

|

|

|

26 |

|

3-ий |

|

|

6 |

22 |

|

|

28 |

|

4-ый |

|

|

12 |

10 |

8 |

|

30 |

|

5-ый |

|

|

|

6 |

6 |

6 |

18 |

|

6-ой |

|

|

|

|

2 |

4 |

6 |

|

Итого Syi |

8 |

10 |

38 |

38 |

16 |

10 |

120 |

Средний тарифный разряд рабочего (![]() ):

):

(4.1)

(4.1)

хi – номер разряда в разрядной сетке, принятой на предприятии;

fi – число рабочих i-го разряда.

![]()

,

,

где yi – номер разряда работы.

Тогда:

![]()

Соотношение разрядов рабочих и выполняемых работ можно назвать индексом соответствия и записать следующим образом:

iсоответствия

= ![]() , (4.2)

, (4.2)

где ![]() – средний разряд рабочих, работ.

– средний разряд рабочих, работ.

Имеющиеся расхождения между средним тарифным разрядом рабочих и выполняемых ими работ не очень значительны. Однако из табл.9 видно, что только в 36 случаях из 120, что составляет 30%, разряды рабочих и выполняемых ими работ совпадают. Это соответствие не трудно проследить по диагонали из верхнего левого к нижнему правому углу. Частота несовпадения выше этой диагонали (62 случая, или 51,7% от общего числа) свидетельствует о возможности появления риска невостребованности продукции из-за снижения ее качества вследствие отставания квалификации от сложности работы. В 22 случаях (18,3%) они группируются ниже диагонали соответствия, рабочие выполняют работы ниже своей квалификации. При оплате их труда по уровню квалификации это вызовет рост затрат на производство продукции по сравнению с запланированной величиной себестоимости, возможное удорожание готовой продукции и возникновение по данной причине риска невостребованности.

Чем ближе индекс соответствия к единице, тем меньше риск невостребованности продукции. Разница между единицей и величиной индекса соответствия показывает размер несоответствия разрядов рабочих и работ. Для нашего примера:

iсоответствия =

iнесоответствия = 1- iсоответствия = 1-0,906 = 0,094

Можно построить цепочку показателей взаимосвязи несовпадения разрядов рабочих и выполняемых ими работ с результатами деятельности предприятия (рис. 8).

Формализуем связь показателей представленных на рис.8. Введем для этого условные обозначения.

fa- число случаев, в которых разряд рабочих ниже разряда работ;

fb – число превышения разрядов рабочих над разрядом работ;

Sf – общее число рабочих;

q – количество единиц продукции данного вида, шт;

Q – общий объем продаж, ден.ед.;

DQ – фактическое изменение объема продаж по сравнению с запланированным (+,-), ден.ед.;

P – цена единицы продукции, ден.ед.;

|

1 вариант: Квалификация рабочих ниже сложности работ |

Доля случаев несовпадения разрядов в общем числе случаев |

2 вариант: Квалификация рабочих выше сложности работ |

|

|

||

|

Снижение качества продукции и повышение затрат на производство за счет возникновения брака, ремонта, сверхплановых отходов и т.д. |

Повышение затрат на производство продукции по сравнению с запланированным уровнем |

Повышение затрат на производство за счет доплат рабочим по тарифному коэффициенту |

|

|

||

|

Возможность возникновения риска невостребованности продукции из-за ухудшения ее качества |

Возможность возникновения риска невостребованности продукции за счет повышения цены на нее |

|

|

|

||

|

Реализация продукции по запланированной цене |

Реализация продукции при сохранении запланированной нормы прибыли за счет роста цены |

|

|

|

||

|

Уменьшение запланированной суммы прибыли даже при сохранении объема реализации в натуральном измерении на плановом уровне |

Возможное сохранение запланированной суммы прибыли при снижении объема продаж в натуральном измерении |

Рис.8. Связь квалификации рабочих с возникновением риска невостребованности продукции и показателями деятельности предприятия

DP – изменение цены единицы продукции, ден.ед.;

Z – затраты на производство, ден.ед.;

Zк, Zот, Zт – дополнительные затраты на восстановление запланированного уровня качества из-за возникновения сверхплановых отходов, возникновения доплат по тарифу, ден.ед.1;

GP- валовая прибыль, ден.ед.;

пл., 1 – указатели расчетного периода – планового, отчетного.

Представим формализованную схему (рис. 8) в таблице (см. табл. 10).

Таблица 10

Связь квалификации рабочих с риском невостребованности продукции и финансовым результатом деятельности предприятия

|

1 вариант:

_ |

¬ _ |

2 вариант:

_ |

|

Z1 = Zпл + Zк + Zот, Z1 > Zпл _ |

¬ Zпл < Z1 ® |

Z1 = Zпл + Zт,Z1 > Zпл _ |

Q1 < Qпл,Q1 = Qпл – DQ _ |

Q1 _ Qпл _ |

|

|

Q1 = Sq1‘ Pпл, где P1 = Pпл _ |

Q1 = Sq1‘ P1, где P1 > Pпл _ |

|

|

GP1 < GPпл, т.к. GP = Q – Z |

GP1 _ GPпл – в зависимости от размера DP |

Подобная формализация возможности возникновения риска невостребованности продукции позволяет определить, за счет чего и насколько отклонились фактические показатели производственной себестоимости, объема продаж, прибыли от запланированных вследствие несовпадения квалификации рабочих и сложности выполняемых ими работ. Проследим это на примере первого варианта.

GP1 < GPпл, так как GP1 = Q1 – Z1, но Q1 = Qпл – DQ, а Z1 = Zпл + (DZк + DZот).

Тогда: GP1 = (Qпл – DQ) – (Zпл + DZк + DZот) = (Qпл – Zпл) – (DQ + DZк + DZот) =

= GPпл – (DQ + DZк + DZот) = GPпл – SD,

где SD – суммарное уменьшение фактической величины прибыли из-за невостребованности продукции, исправления исправимого брака и наличия сверхплановых отходов производства.

Таким образом плановая прибыль уменьшается на величину затрат на выпуск произведенной, но невостребованной продукции, и дополнительных затрат на поддержание запланированного уровня качества и сумму сверхплановых отходов производства.

Отношение ![]() покажет долю уменьшения фактической прибыли за счет действия

покажет долю уменьшения фактической прибыли за счет действия

факторов, возникших вследствие несоблюдения планового уровня квалификации рабочих.

На практике круг таких факторов может быть достаточно широк. Методика расчета их влияния на финансовые результаты деятельности предприятия должна в каждом случае конкретизироваться.

Рассмотрим теперь второй вариант несовпадения квалификации рабочих и сложности работ, при котором разряд рабочих выше разряда выполненных ими работ.

За счет доплаты рабочим по тарифу, соответствующему их квалификации, повышается производственная себестоимость продукции на величину DZт. Это повышение компенсируется ростом цены реализации готовой продукции, что становится причиной возникновения риска ее невостребованности и может вызвать снижение фактической прибыли по сравнению с запланированной, или:

GP1 _ GPпл

Пусть GP1 = Q1 – Z1, но Q1 = Sq1‘ P1, где P1 > Pпл, а q1 = qпл

Sq1‘ P1 = Sqпл ‘ (Pпл + DP) = Sqпл ‘ Pпл + Sqпл ‘ DP.

Но GP1 = Q1 – Z1 = Sqпл ‘ Pпл + Sqпл ‘ DP – (Zпл + DZт) = Sqпл ‘ Pпл – Zпл + Sqпл ‘ DP – DZт,

где Sqпл ‘ Pпл – Zпл = GPпл,

а Sqпл ‘ DP – DZт – разность между приростом выручки от реализации за счет надбавки к запланированной цене на запланированный объем продукции и дополнительными затратами на оплату труда.

Предприятие получает прибыль, если Sqпл ‘ DP > DZт при q1 = qпл, так как повышенные затраты на оплату труда будут в большей мере компенсированы ростом выручки от реализации продукции.

Если Sqпл ‘ DP = DZт, то GP1 = GPпл, то есть для того, чтобы фактическая прибыль была на уровне запланированной необходимо адекватное соответствие роста выручки от реализации продукта за счет прироста цены росту расходов на оплату труда.

Если Sqпл ‘ DP < DZт, то предприятие терпит убыток даже при условии реализации всего запланированного объема производства.

Когда вследствие роста цены остается невостребованная продукция, величина ущерба, понесенного предприятием, складывается из плановых затрат на ее производство и части DZт некомпенсированной приростом цены.

Подобный аналитический подход является инструментом не только выявления факторов снижения прибыли из-за несоответствия квалификации рабочих и сложности выполняемых ими работ, но и оперативного управления сложившейся ситуацией. Он позволяет определить возможные и фактические отклонения от плана затрат, объема реализации, прибыли, рассчитывать оптимальную надбавку к цене, позволяющую покрыть дополнительные затраты и необходимый объем производства и продаж в соответствии со стратегией, избранной предприятием.

К изучению влияния фактора "труд" на риск невостребованности продукции можно подойти и с другой позиции – с точки зрения его физической, временной величины. Тогда в случае возникновения риска или при наличии невостребованной, но произведенной продукции следует время, использованное на ее изготовление, разделить на две части – возмещенное и потери времени. Необходимо сделать следующее уточнение: под возмещенным понимается часть времени, затраченная на производство продукции и покрытая выручкой от реализации этой продукции. Потери – это время, использованное также для производства продукции, но не нашедшей спроса и потому не оплаченное потребителем, то есть не возмещенное выручкой от продажи. Таким образом, несмотря на то, что затрачен полезный труд, так как произведена годная продукция, он становится для производителей потерей части выручки от реализации продукции и прибыли.

Поскольку учет отработанного времени рабочих и других категорий промышленно-производственного персонала (специалистов, служащих), также связанных с изготовлением продукции, ведется по-разному, необходимо иметь это ввиду при построении схемы взаимосвязи затрат труда на производство невостребованной продукции с результатами деятельности предприятия и выборе аналитических показателей.

Подробно проблема освящена в .

Влияние основных производственных фондов на риск невостребованности продукции

Менеджер должен определить величину ресурсов, условно потерянных предприятием.

Обозначим через Zоф затраты, связанные с наличием и использованием основных производственных фондов. Тогда D Zоф – затраты основных производственных фондов, содержащиеся в невостребованной продукции.

Частное ![]() представляет собой удельный расход стоимости основных производственных фондов промышленного предприятия на единицу стоимости невостребованной продукции.

представляет собой удельный расход стоимости основных производственных фондов промышленного предприятия на единицу стоимости невостребованной продукции.

Расчет числителя осложнен рядом причин.

Первая из них заключается в том, чтобы определить, связана ли невостребованность конкретной продукции с производственным потенциалом предприятия.

Вторая состоит в необходимости исчисления стоимостной величины затрат основных производственных фондов определенного вида, содержащихся в стоимости невостребованной продукции.

Для решения этих проблем прежде всего следует разработать программу исследования, которое должно охватить две сферы деятельности – производственную и сбытовую. Это позволяет и делает необходимым выделение двух автономных блоков – объектов анализа – производственного и сбытового. В соответствии с этим, несмотря на общность цели и наличие общего предмета исследования – невостребованной продукции, в каждом блоке будет свой предмет: в производственном – основные промышленно-производственные фонды, в сбытовом – продукция, предназначенная для реализации, или – товар. Взаимосвязь данных аналитических блоков и соответствующих им предметов исследования с решаемой задачей покажем на схеме (см. рис. 9).

Для анализа их взаимосвязи необходимо иметь информационную базу. Ее создание различается в зависимости от предмета исследования.

Сведения о наличии, движении и состоянии основных производственных фондов содержатся в статистической отчетности и бухгалтерском учете. Это не только облегчает получение информации для решения поставленной задачи, но и позволяет накапливать ее для прогнозного, оперативного и последующего анализа, обеспечивая преемственность показателей. Однако, чтобы изучить использование основных фондов, отчетных данных не всегда достаточно. Нередко требуется проведение специальных обследований, например, загрузки оборудования, использования станочного парка.

|

Блок анализа |

Предмет исследования |

Решение задачи |

||

|

|

Основные промышленно-производственные фонды |

Анализ производственного потенциала |

||

|

|

||||

|

|

Товар |

Анализ продукции, предназначенной для реализации |

||

|

|

||||

|

Анализ невостребованной продукции |

Рис. 9. Взаимосвязь предметов решаемой задачи со сферами деятельности

Анализ же причин невостребованности товара (или услуги) в сфере сбыта вследствие его низкого качества, связанного с качеством и режимом использования основных производственных фондов, возможен преимущественно с помощью проведения специальных наблюдений: тенденциальных опросов торговых работников, моментных опросов покупателей и др. Существенную помощь в создании данного информационного массива окажет текущий учет заказов и продаж в ассортименте, а также ведение картотеки средних цен поступления, продажи и запасов товаров с учетом индекса цен. Необходимо помнить, что объем продаж в анализируемом периоде (Qвос) может отличаться от объема производства (Qрп) за счет изменения остатков продукции, то ею разности остатков готовой продукции на начало и конец отчетного периода. Тогда при сравнении стоимостных объемов продукции мы получим коэффициент – Креализации:

Креализации

= ![]() , (5.1)

, (5.1)

который по своему значению может быть больше, равен или меньше единицы. Чем ближе он к единице, тем меньше вероятность наступления риска невостребованности продукции и величина его последствия для предприятия.

К>1 в случае реализации продукции, произведенной в отчетном периоде, и отрицательного сальдо остатков готовой продукции на складе.

К = 1, когда объемы производства и реализации равны. Если же имеют место остатки продукции на складе, то они должны быть равны на начало и конец анализируемого периода.

К < 1, если объем продаж в исследуемом периоде меньше объема производства, т.е. имеет место невостребованность покупателем произведенной продукции.

Например, на начало месяца остатки готовой продукции на сладе предприятия составили 75 тыс. руб. В течение данного отчетного периода было произведено изделий на сумму 1562 тыс. руб., а реализовано на 1487 тыс. руб. Объем невостребованной продукции

DQ = 1562 – 1487 = 75 (тыс. руб.)

Креализации = ![]()

В нашем примере К < 1, т.к. объем продаж меньше объема производства из-за невостребованности продукции покупателем. Следствием этого является увеличение остатков готовой продукции на складе предприятия на конец отчетного периода. Этот показатель можно определить по формуле товарного баланса:

DQк = DQн.+ Qрп – Qвос.,

где DQн,к – остаток готовой продукции на начало и конец отчетного периода, ден. ед.

DQк = 75 + 1562 – 1487 = 150 (тыс. руб.)

Далее необходимо выявить наличие связи между невостребованностью продукции и основными промышленно-производственными фондами. Для этого подбирают статистико-математический аппарат, позволяющий выявить наличие и степень тесноты связи между результативным (объемом невостребованной продукции) и факторным (производственным потенциалом) признаками. В качестве показателя, характеризующего производственный потенциал, в данном случае может быть принят средний возраст основных производственных фондов, процент их износа, число часов безотказной работы, число и время внеплановых остановок оборудования и другие аналогичные, отражающие качество и режим использования основных промышленно-производственных фондов. При наличии достаточно тесной коррелированности необходимо произвести дальнейшие расчеты, позволяющие определить величину обусловленности невостребованности некоторого объема продукции качеством или характером использования основных производственных фондов.

На этом этапе выбор аналитических методов и формул зависит от формы и степени тесноты связи между анализируемыми показателями. При наличии стохастической зависимости применяются статистико-математические методы. При детерминированной – наиболее предпочтительны индексный метод, метод цепных подстановок, абсолютных и относительных разниц, долевого участия. Возможно применение и других традиционных методов экономического анализа, которые достаточно хорошо освещены в специальной литературе .

При любом методе необходимо учитывать специфику показателей, образующих расчетную формулу.

Если выявлена тесная зависимость отсутствия или снижения спроса на произведенную продукцию от производственного потенциала предприятия, то возможно применение расчетных формул, позволяющих определить объем излишних, не возмещенных затрат стоимости основных промышленно-производственных фондов.

Производственные основные фонды существенно различаются:

¨ по видам;

¨ по стоимости;

¨ по видам оценки;

¨ по мощности;

¨ по нормативному сроку эксплуатации;

¨ по фактическому времени эксплуатации;

¨ по времени нахождения на балансе данного предприятия;

¨ по режиму использования;

¨ по степени физического износа;

¨ по степени морального износа;

¨ по взаимозаменяемости в производственном процессе;

¨ по степени универсальности;

¨ по взаимосвязи отдельных групп в соответствии с технологическим процессом;

¨ по степени надежности.

Такое разнообразие диктуется, прежде всего, различием видов основных фондов по их функциональному назначению. Однако все перечисленные различия можно свести в две большие группы: по времени и стоимости.

Определить время использования каждого вида основных фондов, участвующих в процессе производства, на выпуск продукции чрезвычайно сложно и трудоемко. Получение такой информации потребует организации и проведения специальных наблюдений, что приведет к неэффективности всего анализа.

Целесообразнее и эффективнее для определения влияния основных производственных фондов на результаты деятельности предприятия использовать стоимостные показатели.

Стоимость всех видов основных фондов производственного назначения частично содержится в произведенной продукции как востребованной, так и не востребованной рынком.

Тогда затраты, вязанные с наличием и использованием основных производственных фондов, можно представить следующим образом:

Zоф = Zзд. + Zсоор. + Zп.ус. + Zм.и.об. + Zин + Zдр. (5.2)

где Zоф – затраты, связанные с использованием в производственном процессе основных промышленно-производственных фондов;

Zзд., Zсоор., Zп.ус., Zм.и.об., Zин, Zдр. – затраты, связанные с использованием в производственном процессе основных промышленно-производственных фондов по их видам, в соответствии с принятой классификацией.

Это позволяет выделить обобщающий показатель и построить систему взаимосвязанных факторов, отражающих величину и долю вклада частного показателя в общую величину затрат основных производственных фондов, входящих в себестоимость, и, следовательно, стоимость произведенной (Qвос), востребованной (Qрп) или невостребованной продукции (DQ). Такая система может иметь, например, аддитивную форму между результативными и факторными показателями. Тогда формула, отражающая затраты основных производственных фондов, содержащихся в невостребованной продукции, будет иметь следующий вид:

![]()

![]() (5.3)

(5.3)

где Zj – стоимость основных промышленно-производственных фондов j-го вида, затраченная в данном периоде на производство невостребованной продукции.

Данная система представляет собой разложение показателя фондоемкости, но не всей продукции, а невостребованной ее части, по видам основных производственных фондов.

Поскольку перенесенная на продукцию в отчетном периоде часть стоимости основных производственных фондов выражается в сумме амортизационных отчислений, заменим "Z" в формуле 5.3 на "А", где Aj – сумма амортизационных отчислений по видам основных промышленно-производственных фондов.

Получаем

![]()

![]() (5.4)

(5.4)

С одной стороны, сумма амортизационных отчислений является денежным выражением потери объектами (основными производственными фондами) своих физических и технико-экономических качеств и отражает стоимостную величину их износа. Начисленная сумма износа основных средств, накапливаясь, является источником, необходимым для восстановления окончательно износившихся объектов.

С другой стороны, суммы амортизационных отчислений включаются в издержки производства или обращения и отражаются на соответствующих счетах учета затрат на производство (издержек обращения). В данном случае они интересуют нас именно с этой позиции, так как являются одной из частей себестоимости, а при реализации – выручки от реализации продукции (см. рис. 10).

|

Начисленный износ ® |

Себестоимость продукции ® |

Реализация продукции ® |

Возмещение износа ® |

Приобретение основных средств за счет износа |

Рис. 10. Движение стоимости основных производственных фондов

Если произведенная продукция не реализована, то затраты не возмещаются и источник для замены изношенных основных производственных фондов отсутствует.

Для определения влияния рассматриваемого производственного фактора риска невостребованности продукции на результаты деятельности предприятия можно предложить следующие показатели:

абсолютный – Аj;

относительные - ![]() ; (5.5)

; (5.5)

![]() (5.6)

(5.6)

где dz – доля амортизационных отчислений стоимости основных производственных фондов j-го вида в затратах на производство;

dDQ – доля амортизационных отчислений стоимости основных производственных фондов в стоимости невостребованной продукции.

Но в отличие от влияния фактора "труд" данный фактор не увеличивает себестоимость и стоимость произведенной продукции, а является невозмещенной частью этой стоимости, не позволяющей предприятию получить запланированную прибыль.

Применение показателя амортизации в анализе влияния основных производственных фондов как фактора риска невостребованности продукции на результаты деятельности предприятия имеет преимущества перед другими, поскольку амортизационные отчисления рассчитывают ежемесячно по основным средствам, числящимся на 1-е число отчетного месяца на предприятии. Это позволяет создавать информационные массивы и использовать их в предплановом, оперативном и последующем анализе, так как расчет суммы амортизационных отчислений по любому виду и по всем основным производственным фондам за текущий месяц легко сделать с помощью балансового метода:

SА1 = SА0 + SАп.о. + SАв.о. (5.7)

где SА1 – сумма амортизации основных средств за отчетный месяц;

SА0 – сумма амортизации основных средств за прошлый месяц;

SАп.о – сумма амортизации по поступившим в прошлом месяце основным средствам;

SАв.о – сумма амортизации по выбывшим в прошлом месяце основным средствам.

Такой способ расчета возможен при линейном методе начисления амортизации, т.е. равномерном списании износа за весь период наличия на предприятии основных производственных фондов. Это следует учитывать, если оно применяет ускоренный, на единицу производительности, метод суммы годовых чисел, двойного уменьшения остатка или какой-либо иной способ начисления амортизации. В отечественной практике в настоящее время в основном применяется линейная амортизация, в отдельных случаях разрешена ускоренная. В каждом случае подбор формулы расчета влияния основных производственных фондов на результаты деятельности предприятия будет иметь свою специфику.

При этом оно выражается не только в сумме износа, являющейся частью затрат на производство, но и в затратах, связанных с ремонтом и поддержанием основных производственных фондов в рабочем состоянии.

В соответствии с положением о составе затрат по производству и реализации продукции (п.2) на себестоимость продукции относят затраты по обслуживанию производственного процесса “по поддержанию основных производственных фондов в рабочем состоянии (расходы на технический осмотр и уход, на проведение текущего, среднего и капитального ремонтов)”.

Возможны различные виды отражения в бухгалтерском учете затрат на ремонт. Для менеджера важно, в себестоимость какого из периодов – предыдущего, текущего или последующего будут включены эти затраты.

При несоответствии времени совершения затрат и их учета при формировании себестоимости и цены продукции (товара) доля этих затрат в общих издержках и цене будет определена неверно.

Однако, достаточно точно распределить издержки, связанные с эксплуатацией основных производственных фондов, с их текущим, средним и капитальным ремонтом по видам основных фондов вряд ли представляется возможным. Поэтому целесообразнее определять совокупное влияние данного фактора на результаты деятельности предприятия как сумму двух слагаемых:

![]() (5.8)

(5.8)

или ![]() (5.9)

(5.9)

где Zp – затраты на техническое обслуживание и ремонт основных производственных фондов.

Определение затрат основных производственных фондов, приходящихся на единицу стоимости продукции, в случае отсутствия на нее спроса по причине их неудовлетворительного технического состояния, возрастного состава, сбоев в режиме использования, что нарушило технические стандарты и ухудшило качество товара или услуги, очень важно. Это позволяет вести дальнейший управленческий анализ: пересматривать и уточнять графики технического обслуживания и ремонта основных производственных фондов и, в первую очередь, оборудования, решать вопросы оптимизации его загрузки, наличия резервного оборудования, необходимости модернизации или замены старого оборудования, на новое. Сопоставление фактических издержек Zоф, содержащихся в невостребованной продукции, с потенциальными, возникающими при решении перечисленных вопросов, позволит сделать правильные выводы и выбрать наиболее эффективное управленческое решение.

Материальные ресурсы как фактор риска невостребованности продукции

Третьим фактором производства, который может вызвать риск невостребованности продукции, являются материальные ресурсы.

С целью выявления возможности возникновения риска невостребованности продукции их анализ может осуществляться в различных направлениях, например:

¨ по видам измерителей;

¨ по этапам кругооборота материальных оборотных средств;

¨ по видам материалов;

¨ по соответствию фактических цен на материалы запланированным;

¨ по соответствию фактического расхода материальных ресурсов нормативному (плановому);

¨ по соответствию видов фактически использованных материалов запланированным;

¨ по особенностям учетной политики, принятой на предприятии.

В анализе материальных ресурсов могут быть использованы различные показатели:

¨ натуральные и стоимостные;

¨ абсолютные и относительные.

Это дает возможность определить достаточность и наличие излишних материалов, затраты на них, долю каждого вида в общем расходе материалов, в затратах на производство продукции, что позволяет увидеть наиболее уязвимые места, на которые необходимо обратить внимание особенно, если производство материалоемкое.

В процессе своего кругооборота материальные оборотные средства проходят несколько этапов, начиная от их закупки и заканчивая реализацией готовой продукции. Эти этапы можно объединить в три группы: первая – материалы на производственном этапе, вторая – материалы в процессе производства, третья – реализация готовой продукции (см. рис. 11).

|

1-я группа |

2-я группа |

3-я группа |

![]()

![]()

![]()

![]()

![]()

![]()

|

|

Хранение материалов |

Производство |

Хранение готовой продукции |

Реализация продукции |

Денежные средства |

![]()

![]()

![]()

Рис. 11. Кругооборот материальных оборотных средств

С точки зрения возможности возникновения риска невостребованности продукции наиболее опасен предпроизводственный этап, на котором должно обеспечиваться соответствие фактически закупленных материалов их запланированным объемам. При недостаточности материала какого-либо вида его, как правило, компенсируют аналогичным по назначению материальным ресурсом. Но, во-первых, это может вызвать удорожание готовой продукции из-за повышенной цены заменяющего материала. Во-вторых, если его удельный расход на единицу продукции выше, чем удельный расход запланированного материала, то и общее потребление ресурса данного вида окажется выше при производстве планового объема продукции. Вследствие этого вырастут суммарные материальные затраты в составе себестоимости готовой продукции. В-третьих, общий расход материалов может оказаться выше запланированного объема из-за сверхнормативных отходов заменяющего материала по сравнению с нормами отхода на плановый материал. Таким образом риск невостребованности продукции возникает в процессе производства из-за действия материального фактора производства.

Поскольку заменяющий материал вызывает изменение внешнего вида или качества готовой продукции, риск ее невостребованности может появиться на следующем этапе кругооборота материальных оборотных средств, когда они превратились в готовую продукцию, – на этапе ее реализации.

Для предварительного анализа возможности возникновения риска на предшествующем процессу производства этапе строится таблица. В ней отражается соответствие фактически имеющихся на предприятии ресурсов запланированным (см. табл. 11).

Абсолютные отклонения получаются путем вычитания из фактических абсолютных показателей соответствующие им плановые значения, например: гр.8 = гр.5 – гр.2, гр.9 = гр.6 – гр.3, гр.10 = гр.7 – гр.4.

Относительные отклонения фактических показателей от плановых вычисляют как разность между темпом роста соответствующего показателя и 100%.

|

|

|

|

|

|

|

Таблица 11. |

||||||

|

Выполнение плана поступления материальных ресурсов. |

||||||||||||

|

|

|

По плану |

|

Фактически |

Абсолютное отклонение |

Относительное отклонение |

||||||

|

Вид - |

|

|

|

|

|

|

|

от плана |

|

от плана, %

|

||

|

материала |