Успешное развитие предприятия в условиях рыночной экономики неразрывно связано с процессом долгосрочного инвестирования.

В системе управления реальными инвестициями выбор оптимального варианта из нескольких инвестиционных проектов представляет собой один из наиболее ответственных этапов. При этом качество управленческих решений инвестиционного характера приобретает все большую актуальность. От того, насколько объективно и всесторонне проведена оценка инвестиционных проектов, зависят сроки возврата вложений капитала, варианты альтернативного его использования, дополнительно генерируемый поток прибыли предприятия в предстоящем периоде.

Часто, принимая практические решения, инвестор руководствуется неформализованными методами выбора альтернативных вариантов вложения капитала, что далеко не всегда приводит к желаемым результатам.

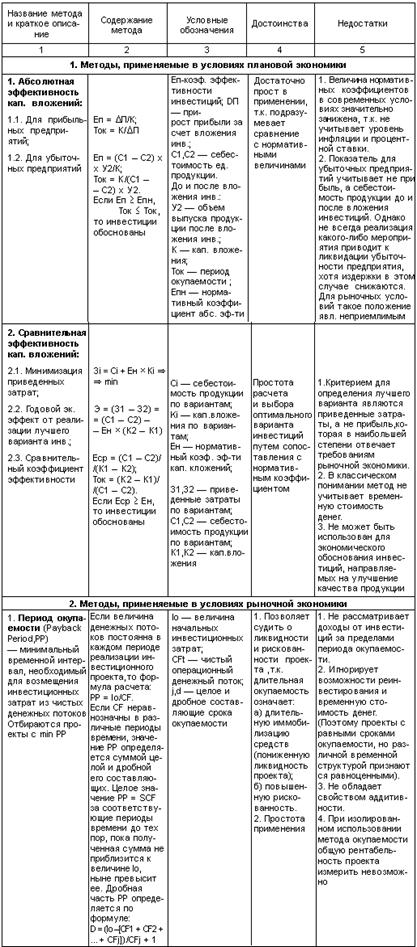

Практика показывает, что существующие в бытность плановой экономики СССР методики выбора инвестиций устарели. Современное информационное обеспечение позволяет несколько иначе, т.е. более углубленно и расширенно подойти к данному вопросу. Прежде чем это сделать, необходимо знать недостатки старых методов определения экономической эффективности капиталовложений, чтобы при определении новых подходов для решения этой задачи стараться их избежать. В то же время некоторые критерии, которые успешно зарекомендовали себя в условиях командно-административной экономики, могут быть при модернизации успешно использованы и в рыночных условиях. Система показателей оценки эффективности инвестиций на предприятиях при плановой экономике представлена в таблице 1.

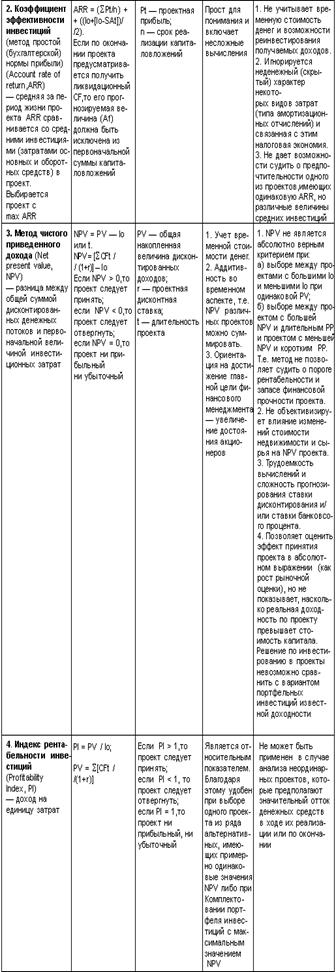

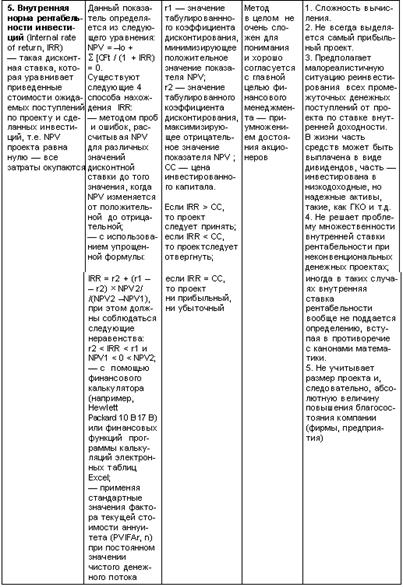

На сегодняшний день в условиях рыночной экономики в отечественной и зарубежной теории и практике известен целый ряд методов оценки эффективности инвестиций. Наибольшее распространение получили следующие методы: период окупаемости, коэффициент эффективности, чистый приведенный доход (NPV), индекс рентабельности и внутренняя норма рентабельности инвестиций. Перечисленные методы наряду с некоторыми положительными моментами имеют ряд существенных недостатков, которые необходимо учитывать в анализе (см. табл.1).

Таблица 1

Анализ однокритериальных методов оценки экономической эффективности

инвестиционных проектов на предприятии

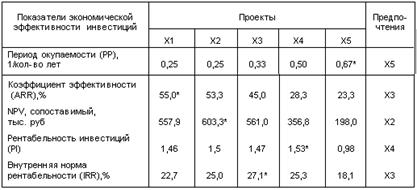

Таким образом, перечисленные методы оценки эффективности инвестиционных проектов обладают определенными недостатками, а существующая методология оценки инвестиций предусматривает выбор наиболее эффективного лишь на основе одного показателя. Это существенно затрудняет выбор оптимального варианта инвестиций, что хорошо видно на примере данных, представленных в таблице 2.

Для оценки были отобраны 5 гипотетических инвестиционных проектов. При этом видно, что различные критерии оценки приводят к выбору различных проектов. По периоду окупаемости следует отдать предпочтение проекту Х5, по коэффициенту эффективности — Х1, по NPV — Х2, по рентабельности — Х4, по внутренней норме рентабельности — Х3.

Таблица 2

Расчетные значения показателей оценки инвестиционных проектов

*— максимальное значение показателя.

Таким образом, каждый проект оптимален лишь по одному показателю оценки, что создает существенную неопределенность при выборе наиболее удачного варианта капитальных вложений. Такая ситуация является типичной при выборе оптимального варианта инвестиций. Для решения этой проблемы предлагается метод комплексной многокритериальной оценки экономической эффективности инвестиционных проектов.

При анализе установлено, что среди существующих методов многокритериальной оптимизации (главной компоненты, уступок, условного центра масс, идеальной точки, выделения Паретто-оптимальной области и др.) наиболее удачно с точки зрения контекста решаемой проблемы применить метод идеальной точки.

В общем виде алгоритм сравнительной рейтинговой оценки инвестиционной привлекательности проекта может быть представлен в виде последовательности следующих операций:

- Исходные данные представляются в виде матрицы (аij) (см. табл.3), где по строкам записаны номера показателей (i = 1,2,3....…n), а по столбцам номера проектов (j = 1,2,3…....m).

- По каждому показателю находится максимальное значение и заносится в столбец условного эталонного проекта (m+1).

- Исходные показатели матрицы аij стандартизируются в отношении соответствующего показателя эталонного проекта по формуле (1):

![]() , (1)

, (1)

где — хij стандартизированные показатели экономической эффективности j-го проекта;

аij — исходные показатели экономической эффективности проекта.

- Для каждого анализируемого проекта значение его рейтинговой оценки (Rj) определяется по формуле (2):

![]() , (2)

, (2)

где К1, К2, ... Кn… — весовые коэффициенты показателей, назначаемые экспертом.

Таким образом, оценка проекта производится по средствам его сравнения по каждому показателю экономической эффективности проектов с условным эталонным проектом, имеющим наилучшие результаты по всем сравниваемым параметрам.

Таблица 3

Результаты выбора оптимального варианта инвестиций

*— максимальное значение показателя.

Проведенный анализ существенно уменьшил неопределенность в принятии инвестиционного решения и показал, что наиболее эффективным из предлагаемых проектов капиталовложений является проект Х3. К числу преимуществ предлагаемой методики рейтинговой оценки можно добавить отсутствие ограничений на число единичных показателей экономической эффективности проекта; и то, что инвестор сам определяет значимость каждого из них с помощью весовых коэффициентов. Тем не менее окончательный выбор инвестиционного проекта остается за лицом, принимающим соответствующие решения.

Итак, предлагаемый метод многокритериальной оценки эффективности инвестиций позволяет повысить качество управленческих решений при выборе инвестиционных проектов и может быть использован различными предприятиями на этапе выбора оптимального варианта инвестиционных вложений.

Модели корпоративных систем управления инвестициями

Свойства инвестиционной деятельности и систем управления крупных компаний разнообразны.

Следовательно, широкий спектр возможных конфигураций систем управления инвестициями должен быть описан с помощью комплекса вариативных моделей. Также следует разработать систему знаний, описывающих причины существования разных вариантов организации исследуемой подсистемы крупного бизнеса. Это позволит решать задачи диагностирования (анализа) — построение моделей существующих систем и интерпретация их свойств и задачи конфигурирования (совершенствования) — поиск лучших вариантов моделей для последующей разработки комплекса предложений по совершенствованию реальных систем.

Системы управления инвестициями корпораций следует исследовать и совершенствовать с помощью трёх уровней моделей.

Первый уровень характеризует распределение полномочий и ответственности по уровням административного аппарата при управлении разными классами проектов. Это так называемые обобщённые модели инвестиционной деятельности.

Модели второго уровня описывают распределение различных элементов процессов управления инвестициями между подразделениями, относящимися к разным уровням корпоративной иерархии.

Третий уровень характеризует отдельные элементы управленческих процессов.

Инвестиции корпорации необходимо определенным образом классифицировать (разделять) на группы идентично управляемых проектов. На основании анализа деятельности нескольких крупных российских компаний выделены три классификационных свойства инвестиционных мероприятий, исчерпывающих многообразие реальных ситуаций, влияющих на системы управления: цели, предметные области и необходимые для осуществления ресурсы. Цели — это результаты, которые должны быть получены при использовании создаваемых активов. Предметные области — это технические, технологические, эксплуатационные и другие характеристики создаваемых активов и выполняемых при осуществлении проектов работ. Ресурсы, необходимые для осуществления проектов, — это объёмы инвестируемых средств.

Классификация проектов является основой для исследования второй важной составляющей инвестиционной деятельности корпорации — системы управления. Для каждого класса объектов управления существует некоторое пространство вариантов организации административных служб, которое следует отразить в обобщённой модели инвестиционной деятельности. Рассмотрим подробнее методы определения статуса управленческих подразделений.

Выделение центров ответственности — наиболее распространённый вариант определения полномочий и ответственности структурных единиц . Центр ответственности — подразделение, руководитель которого отвечает за достижение некоторых целевых показателей. Три основных показателя любой коммерческой деятельности составляют выражение нормы прибыли на инвестиции:

![]()

В зависимости от вида контролируемых параметров этого выражения выделяют следующие четыре типа центров ответственности:

- центр доходов — подразделение, руководитель которого отвечает за достижение запланированных объёмов продаж и поступлений;

- центр расходов — подразделение, руководитель которого отвечает за соблюдение запланированных лимитов расходов;

- центр прибыли — подразделение, руководитель которого имеет возможность регулировать доходы и расходы для достижения запланированного финансового результата;

- центр инвестиций — подразделение, руководитель которого может регулировать доходы, расходы и объёмы инвестиций для достижения целевой нормы прибыли на инвестиции или объёма чистой прибыли.

Согласно этой методологии, большинство инвестиционных служб являются центрами затрат. Однако такая детализация целевых показателей не соответствует сложности инвестиционной деятельности. Например, одни подразделения могут отвечать за достижение запланированных параметров эффективности проектов, а другие за выполнение строительно-монтажных работ с заданным качеством в заданные сроки.

Стабильность текущих операций позволяет на длительное время устанавливать статус подсистем компании. При осуществлении инвестиций, в зависимости от класса реализуемого проекта, роль подразделений часто изменяется или даже может быть разной по отношению к различным и одновременно реализуемым ими проектам.

Целесообразно использовать более гибкий способ описания статуса инвестиционных служб компании. Для этого следует углубить детализацию целевых показателей нижестоящих подразделений, которых они должны достичь, чтобы соответствовать требованиям вышестоящих подразделений. В результате можно выделить следующие четыре группы целевых параметров инвестиционной деятельности:

- основные параметры деятельности бизнеса — норма прибыли на инвестиции, чистая прибыль, централизуемые отчисления, доля рынка. Для достижения плановых значений этих показателей нижестоящие подразделения самостоятельно формируют портфели проектов; фактически, они являются центрами инвестиций;

- параметры класса инвестиционных проектов: а) для инвестиционных программ: показатели эффективности, технические, временные и финансово-экономические показатели; б) для проектов с сопоставимым влиянием на потенциал корпорации: объёмы финансирования, объёмы и сроки выполнения работ; в) для проектов с взаимосвязанными предметными областями: технические показатели;

- основные параметры инвестиционного проекта — показатели эффективности, производственные, временные и финансово-экономические показатели;

- второстепенные параметры инвестиционного проекта — все показатели строительно-монтажных работ, материально-технического снабжения, финансирования и др.

Каждое инвестиционное мероприятие является совокупностью различных контрактов, характеристики которых можно разделить на пять универсальных типов:

- объёмы закупаемых ресурсов или состав закупаемых услуг;

- технические характеристики закупаемых ресурсов и услуг;

- сроки поставок ресурсов и выполнения услуг;

- цены контрактов;

- условия платежей за ресурсы и услуги.

Соответственно, второстепенные параметры проектов можно упорядочить по этим же группам.

Поможем написать любую работу на аналогичную тему