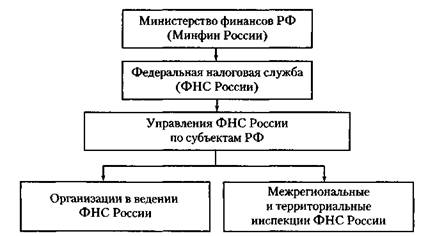

Важная роль в обеспечении эффективного функционирования налоговой системы РФ отводится налоговым органам, к которым в соответствии с действующим законодательством относится Министерство финансов РФ и Федеральная налоговая служба, включая ее структурные подразделения по всей территории государства.

Система налоговых органов в РФ построена в соответствии с административным и национально-территориальным делением, принятым в РФ, и состоит из трех звеньев. Каждый уровень системы и ее составляющие имеют свои функции и специфику. Структура налоговых органов представлена на схеме.

Центральным органом управления налогообложением в РФ является ФНС России.

Основные функции, возложенные на ФНС России по контролю и надзору:

- за соблюдением законодательства РФ о налогах и сборах;

- за правильностью исчисления, полнотой, своевременностью внесения в соответствующий бюджет налогов и сборов и иных обязательных платежей;

- за производством и оборотом этилового спирта, спиртосодержащей, алкогольной и табачной продукции;

- за соблюдением валютного законодательства в пределах компетенции налоговых органов;

- за информированием налогоплательщиков по вопросам налогового законодательства и разъяснением системы налогообложения.

- ФНС России также является уполномоченным федеральным органом исполнительной власти, осуществляющим:

- государственную регистрацию юридических лиц, физических лиц в качестве индивидуальных предпринимателей;

- представление в делах о банкротстве и процедурах банкротства требований об уплате обязательных платежей и требований РФ по денежным обязательствам.

ФНС России находится в ведении Минфина России.

ФНС России руководствуется в своей деятельности Конституцией РФ, федеральными конституционными законами, федеральными законами, актами Президента РФ и Правительства РФ, международными договорами РФ, нормативными правовыми актами Минфина России, а также Положением о ФНС России.

ФНС России ведет деятельность непосредственно и через свои территориальные органы во взаимодействии с другими федеральными органами исполнительной власти, органами исполнительной власти субъектов РФ, органами местного самоуправления и государственными внебюджетными фондами, общественными объединениями и иными организациями.

ФНС России возглавляет руководитель, назначаемый на должность и освобождаемый от должности Правительством РФ по представлению министра финансов.

Структура налоговых органов утверждается приказом ФНС России. Каждый налоговый орган является самостоятельным юридическим лицом, но в то же время находится в вертикальной подчиненности и входит в единую централизованную систему.

Особенностью реформирования структуры налоговых органов является создание межрегиональных и межрайонных инспекций. В отличие от традиционных инспекций, осуществляющих контроль в зависимости от территориальной принадлежности налогоплательщика, межрегиональные и межрайонные инспекции строят свою работу исходя из категории налогоплательщика и его отраслевой принадлежности.

Межрегиональные инспекции по федеральным округам занимают промежуточное положение между федеральной налоговой службой и территориальными управлениями ФНС России.

Межрегиональные инспекции ФНС России по федеральным округам созданы:

- для осуществления взаимодействия с полномочными представителями Президента РФ в федеральных округах по вопросам, отнесенным к их компетенции;

- для контроля за соблюдением законодательства РФ о налогах и сборах на территории соответствующего федерального округа;

- для проведения налоговых проверок.

На межрегиональном уровне также существует семь межрегиональных инспекций по крупнейшим налогоплательщикам в следующих сферах:

1. разведка, добыча, переработка, транспортировка и реализаций нефти и нефтепродуктов;

2. разведка, добыча, переработка, транспортировка и реализация природного газа;

3. производство и оборот этилового спирта из всех видов сырья алкогольной, спиртосодержащей и табачной продукции;

4. электроэнергетика, в том числе производство, передача, распределение и реализация электрической и тепловой энергии;

5. производство и реализация продукции металлургической промышленности;

6. оказание транспортных услуг;

7. оказание услуг связи.

Налоговые службы на уровне субъектов РФ (республик, краев) выполняют следующие задачи:

- осуществляют контроль за соблюдением налогового законодательства на территории соответствующего субъекта РФ;

- обеспечивают поступление налогов, сборов и других обязательных платежей в бюджет.

- Руководителя Управления ФНС России по субъекту РФ назначает руководитель ФНС России по согласованию с полномочным представителем Президента РФ по соответствующему субъекту Федерации.

- Можно выделить два вида инспекций Федеральной налоговой службы межрайонного уровня:

- инспекции ФНС России, контролирующие территорию не одного, а нескольких административных районов;

- инспекции ФНС России, осуществляющие налоговый контроль за крупнейшими налогоплательщиками, которые подлежат налоговому администрированию на региональном уровне.

Права налоговых органов в соответствии со ст. 31 НК РФ:

- • требовать от налогоплательщика документы по формам, установленным государственными органами и органами местного самоуправления, служащие основаниями для исчисления и уплаты налогов, а также пояснения и документы, подтверждающие правильность исчисления и своевременность уплаты налогов (данное право реализуется при проведении налогового контроля; порядок истребования документов рассмотрен при описании форм и методов налогового контроля);

- проводить налоговые проверки в порядке, установленном НК РФ (проверки могут быть камеральными и выездными);

- приостанавливать операции по счетам налогоплательщиков в банках и налагать арест на имущество налогоплательщиков в порядке, предусмотренном НК РФ (операции по счетам приостанавливаются чаще всего в случае непредставления налоговых деклараций в срок, установленный законом, или в качестве одной из мер, обеспечивающих поступление налогов в бюджеты всех уровней; в случае непредставления декларации в установленный срок операции по счету приостанавливаются до момента ее представления; арест на имущество налагается в случаях, предусмотренных налоговым законодательством);

- производить выемку документов при проведении налоговых проверок у налогоплательщика, свидетельствующих о совершении налоговых правонарушений (выемка документов проводится, когда имеется достаточно оснований полагать, что документы будут сокрыты, изменены или уничтожены);

- осматривать (обследовать) любые используемые налогоплательщиком для извлечения дохода либо связанные с содержанием объектов налогообложения независимо от места их нахождения производственные, складские, торговые и иные помещения и территории, проводить инвентаризацию принадлежащего налогоплательщику имущества (осмотр помещения производится в рамках выездной налоговой проверки);

- определять суммы налогов, подлежащие внесению налогоплательщиками в бюджет (внебюджетные фонды), расчетным путем на основе имеющейся информации о налогоплательщике, а также данных об иных аналогичных налогоплательщиках (суммы налогов определяются расчетным путем в случаях отказа налогоплательщика допустить должностных лиц налогового органа к осмотру (обследованию) производственных, складских, торговых и иных помещений и территорий, используемых налогоплательщиком для извлечения дохода либо связанных с содержанием объектов налогообложения, непредставления в течение более двух месяцев налоговому органу необходимых для расчета налогов документов, отсутствия учета доходов и расходов, учета объектов налого-

- обложения или ведения учета с нарушением установленного порядка, приведшего к невозможности исчислить налоги);

- взыскивать в бесспорном порядке с юридических лиц недоимки по налогам и сборам, а также взыскивать пени в порядке, установленном НК РФ (штрафные санкции взыскиваются только в судебном порядке; с индивидуальных предпринимателей и физических лиц все виды недоимок взыскиваются только в судебном порядке; с юридических лиц — в бесспорном или судебном порядке);

- требовать от банков документы, подтверждающие исполнение платежных поручений налогоплательщиков (это требование реализуется в порядке контроля налогоплательщиков, осуществляющих уплату налогов, а также банков, которые, выступая в роли налоговых агентов, перечисляют денежные средства в соответствующий бюджет);

- привлекать для проведения налогового контроля специалистов, экспертов и переводчиков (порядок привлечения для контроля рассмотрен при описании форм и методов налогового контроля);

- вызывать в качестве свидетелей лиц, которым могут быть известны какие-либо обстоятельства, имеющие значение для проведения налогового контроля (свидетель имеет право отказаться от дачи показаний в случаях, предусмотренных законодательством; при этом обязательно составляется протокол опроса свидетеля);

- заявлять ходатайства об аннулировании или приостановлении действия выданных юридическим и физическим лицам лицензий на право осуществления определенных видов деятельности (данное право реализуется в случае грубых нарушений налогового законодательства, которые можно квалифицировать как преступления, а также неуплаты (неполной) уплаты налогов);

- предъявлять в суды общей юрисдикции или арбитражные суды иски по вопросам, связанным с налогообложением (для налогоплательщиков — физических лиц — суд общей юрисдикции, для юридических лиц — арбитражный суд).

Обязанности налоговых органов в соответствии со ст. 32 НКРФ:

- соблюдать законодательство о налогах и сборах — главная обязанность налоговых органов и их должностных лиц (законодательством предусмотрено, что при нарушении закона налоговыми органами налогоплательщик имеет право взыскать убытки, причиненные их неправомерными действиями);

- осуществлять контроль соблюдения законодательства о налогах и сборах, а также принятых в соответствии с ним нормативных правовых актов (порядок осуществления налогового контроля строго регламентирован НК РФ и иными законодательными и нормативными актами);

- вести в установленном порядке учет налогоплательщиков, включающий в себя своевременную постановку на налоговый учет, присвоение ИНН, КПП, своевременное снятие с учета налогоплательщика и т.д.;

- проводить разъяснительную работу по применению налогового законодательства и других законодательных и нормативных правовых актов, бесплатно информировать налогоплательщиков о действующих налогах и сборах, представлять формы установленной отчетности и разъяснять порядок их заполнения, давать разъяснения о порядке исчисления и уплаты налогов и сборов (следует иметь в виду, что налоговый орган обязан ответить на запрос налогоплательщика в течение 30 дней);

- осуществлять возврат или зачет излишне уплаченных или излишне взысканных сумм налогов, пеней и штрафов (налоговые органы обязаны принять решение об их зачете или возврате в течение 30 дней);

- соблюдать налоговую тайну (понятие «налоговая тайна» возникает с момента постановки налогоплательщика на налоговый учет и заключается в том, что налоговый орган обязан хранить и не разглашать информацию о налогоплательщике — его учредителях, месте жительства, местонахождении, его оборотов по реализации и т.д.).

Таможенные органы. Основной обязанностью таможенных органов является контроль уплаты налогов при перемещении товаров через таможенную границу РФ. Кроме того, они выполняют ряд функций налоговых органов.

Таможенные органы взимают налоги в соответствии с таможенным законодательством и другими федеральными законами, а также с учетом положений НК РФ. При этом Таможенный и Налоговый кодексы Российской Федерации существенно различаются, в том числе в отношении сфер взимания налогов (таможенная пошлина, налог на добавленную стоимость, акцизы), полномочий, процедур делопроизводства, принятия решений и т.д.

Однако должностные лица таможенных органов исполняют все обязанности должностных лиц налоговых органов, а также другие обязанности, предусмотренные таможенным законодательством.

Поможем написать любую работу на аналогичную тему