Во вторую группу входят факультативные элементы, которые не обязательны, но могут быть определены законодательным актом по налогам.

Представительные органы власти субъектов Российской Федерации (местного самоуправления), устанавливая региональные (местные) налоги и сборы, определяют в нормативных правовых актах следующие элементы налогообложения (ст. 12 Кодекса):

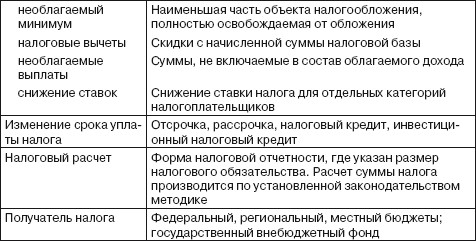

налоговые льготы;

налоговые ставки в пределах, установленных Кодексом;

порядок и сроки уплаты налога и сбора;

форма отчетности по данному региональному или местному налогу.

Третью группу составляют дополнительные элементы налогов, которые не предусмотрены в обязательном порядке для установления налога, но в какой-либо форме должны или присутствуют при установлении налогового обязательства:

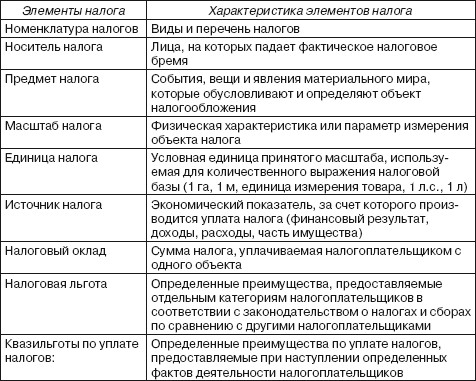

предмет налога;

масштаб налога;

единица налога;

источник налога;

налоговый оклад;

получатель налога.

Поможем написать любую работу на аналогичную тему