Важным вопросом, заслуживающим детального обсуждения, является вопрос о субъекте финансового поведения. Дело в том, что, как правило, им является не отдельный индивид, а семья или домохозяйство, - даже в том случае, если формально действия (например, операции с банковским счетом) могут быть приписаны одному человеку. Сколько-нибудь значимые финансовые решения принимаются людьми совместно. Это не означает, что они непременно сбрасывают все свои денежные ресурсы в "общий котел", или всегда принимают решения по финансовым вопросам совместно (хотя часто так и происходит). Однако в любом случае, финансовые действия совершаются с учетом вероятных реакций других людей, или оказываются следствием соответствующего распределения домашних прав и обязанностей, а также являются результатом множества повседневных обсуждений этих вопросов.

Основные источники денежных доходов и направления денежных расходов домохозяйств

Основными источниками денежных доходов домохозяйств являются:

1. Доходы от трудовой и предпринимательской деятельности

1.1. Оплата труда работников по найму

1.2. Доходы от самостоятельной занятости

1.3. Доходы от продажи продукции подсобного хозяйства

1.4. Доходы от предпринимательской деятельности

2. Доходы от собственности

2.1. Проценты по вкладам и ценным бумагам

2.2. Дивиденды на акции

2.3. Доходы от сдачи в аренду (жилья, земли и пр.)

3. Социальные трансферты

3.1. Пенсии

3.2. Пособия

3.3. Стипендии

4. Частные трансферты

4.1. Безвозмездная денежная помощь от друзей и родственников

4.2. Алименты

5. Прочие поступления

5.1. Наследство (в денежной форме или от продажи наследства в натуральной форме)

5.2. Выигрыши

5.3. Поступления по страховкам

5.4. Другие доходы

Основные направления денежных расходов домохозяйств:

1. Выплата обязательных платежей

1.1. Подоходный налог

1.2. Пенсионные взносы и взносы на социальное страхование

1.3. Алименты

1.4. Другие обязательные платежи

2. Потребительские расходы

2.1. Покупка товаров длительного пользования и недвижимости

2.2. Оплата услуг

2.3. Покупка товаров кратковременного пользования

3. Сбережения

3.1. Прирост наличных денег

3.2. Покупка иностранной валюты

3.3. Прирост остатков вкладов

3.4. Покупка акций и ценных бумаг

3.5. Инвестиции в домашнее производство

4. Частные трансферты (материальная помощь в пользу лиц, не являющихся членами домохозяйства) и пожертвования

5. Потери и убытки

6. Другие расходы.

Сбережения

Определение 1. Сбережениями называют остаток личного дохода (домохозяйства), который не был использован на выплату налогов и покупку товаров и услуг. Доля личных сбережений в текущем доходе домохозяйства определяется как норма сбережений.

Минимальная граница сбережений. Еще один нелегкий вопрос касается минимальной границы сбережений. В самом деле, всякую ли сумму можно считать сбережениями? Если я отложил один рубль, это еще не сбережения? А если отложены сто рублей? Или тысяча? Например, по данным нашего опроса занятых в трех российских городах в 1996 г., только четверть респондентов, считали сбережениями любую отложенную сумму. Многие называли конкретные числа, которые в несколько раз превосходили размер их месячного дохода.

Оценки, получаемые на основе данные опросов населения, со своей стороны обычно бывают занижены, поскольку люди склонны занижать как свои доходы, так и свои сбережения. Занижение может быть связано с двумя причинами: во-первых, люди не всегда считают сбережениями то, что к ним относится статистикой. Например, деньги, отданные в долг, редко рассматриваются как сбережения, нет четкого представления о том, какую часть наличных рублей считать сбережениями, а какую – оборотной кассой, и по привычке к сбережениям относят только банковские вклады. Во-вторых, занижение может быть сознательным: не сообщают о доходах, с которых не были заплачены налоги, и, следовательно, занижают их расходование, как на потребление, так и сбережения. Кроме того, считают небезопасным говорить интервьюерам о своих накоплениях, хранящихся дома в наличной форме, из-за боязни того, что сведения могут быть использованы в неблаговидных целях. В итоге принято считать, что данные макро статистики переоценивают реальные сбережения, а микро данных их недооценивают, и реальная оценка находится где-то между ними.

Классификация форм сбережений. Наша классификация основных форм сбережений представлена в таблице 1.

Классификация форм сбережений

|

Виды сбережений |

Формы использования денежных средств |

|

Денежные сбережения |

Денежные средства (рублевые и валютные), хранимые в наличной форме и в форме банковских депозитов |

|

Финансовые сбережения |

Акции и другие ценные бумаги, страховые полисы |

|

Натуральные сбережения, или сокровища |

Купленные драгоценные металлы, произведения искусства и прочие ценные предметы, не используемые в текущем потреблении |

|

Сбережения-потребление |

Купленные недвижимость, товары длительного пользования |

|

Сбережения “под будущее потребление” |

Вложения в строительство недвижимости, кредитование продавцов недвижимости, потребительских товаров (заказ товара с предоплатой) и услуг |

Жить в долг и жить на сбережения - два типа финансовых стратегий домашних хозяйств. Выбор между ними определяется не только психологическими предпочтениями людей, но их материальными возможностями и инфраструктурными ограничениями, или характером финансовых институтов. Так, первоначальная неразвитость схем финансового и потребительского кредитования населения в постсоветской России неизбежно повышала роль сберегательных стратегий. В дальнейшем ситуация видимо будет меняться в сторону кредитных стратегий. (Кузина О., Радаев В., Рощина Я. Основные понятия финансового поведения населения)

«Основной психологический закон» Дж. М. Кейнса и

Дж. М. Кейнс определяет «основной психологический закон», действующий в экономике: «Люди склонны увеличивать свое потребление с ростом дохода, но в меньшей степени, чем растут доходы. Рост доходов побуждает людей делать сбережения» (Кейнс Дж. М. Общая теория занятости, процента и денег. М.: Прогресс, 1978. С. 150.). Таким образом, Дж. М. Кейнс говорит о доходе как важнейшем факторе, влияющем на решение сберегать и сумму сбережений.

Мотивы сбережения

Мотивы сбережения, определяемые Дж. М. Кейнсом:

Осторожность - образование резерва на случай непредвиденных обстоятельств;

Предусмотрительность, когда заранее уже ясно, что в будущем соотношения между доходами и расходами человека (или семьи) заведомо станут иными, т. е. изменятся, причем не в лучшую сторону.

Расчетливость - способ принести себе доход в форме процента либо воспользоваться будущим (предполагаемым) увеличением ценности имущества.

Стремление к лучшему - в будущем постепенное повышение своего жизненного уровня.

Предприимчивость - обеспечение свободы для спекулятивных или коммерческих операций.

Дж. М. Кейнс приводит еще два мотива: желание оставить наследникам состояние и чувство скупости как таковое, когда человеком движет ни на чем не основанное стойкое предубеждение против самого акта расходования.

Среди современных экономических теорий следует выделить теорию жизненного цикла и теорию постоянного дохода. Общей их чертой является то, что в них обосновывается пропорциональный характер потребления по отношению к доходу.

Теория жизненного цикла была выдвинута Ф. Модильяни, который получил в 1985 г. Нобелевскую премию. Она основывается на микроэкономических предпосылках о том, что домашние хозяйства планируют потребление и сбережения на длительные периоды, стремясь распределить потребление оптимальным образом на весь период жизни. Потребление ставится в зависимость не только от текущего располагаемого дохода, но и от величины всего дохода за период, равный длине жизненного цикла человека или семьи. В основе лежит концепция ожидания, согласно которой текущее потребление находится под влиянием будущих доходов. Каждый субъект стремится скорректировать объем своего текущего потребления таким образом, чтобы потреблять равные количества благ в каждый период.

Цели сбережений

Г. Катона на основании многолетних наблюдений выявил четыре наиболее распространенных цели, ради которых американцы откладывали деньги:

1. несчастные случаи (болезни, безработица);

2. старость и уход на пенсию (об этом беспокоятся, начиная с тридцатилетнего возраста);

3. образование детей;

4. покупка дома (или других товаров длительного пользования).

Г. Катона провел различие между дискреционным и контрактным, а также между добровольным и недобровольным сбережением Дискреционное сбережение подразумевает активное и самостоятельное решение отложить определенную сумму в настоящий момент, тогда как договорное сбережение означает, что решение было принято раньше, и сейчас человек ему следует (например, вносит выплаты за товар, купленный в рассрочку).

Теории сбережений

Л.Талер предположил существование ряда психологических счетов, средства с которых используются независимо. Потребитель может взять ссуду в банке на покупку машины, будучи уверенным, что обязательства перед банком заставят его выплатить долг. При этом он сохраняет в неприкосновенности свои сбережения, опасаясь, что без внешнего принуждения не сможет их восполнить. «Уловка состоит в том, чтобы вместо дискреционных сбережений делать договорные» (Рабинович А.О. Предикторы сберегающего поведения (на примере вторичного анализа данных опроса в Нидерландах) // Проблемы экономической психологии. Т.1 / Отв. ред. А.Л.Журавлев, А.Б.Купрейченко. М.: Институт психологии РАН, 2004. С. 283.).

Конечной целью монетарного поведения является произведение обмена имеющихся денег как всеобщего эквивалента на какой-либо товар или услугу. В случае если обмен может происходить непосредственно, к примеру, у агента есть достаточное количество денег, он выбирает нужный ему предмет потребления и обменивает его на деньги. Такое поведение можно описывать в терминах «потребительского» (Блэкуэлл Д., Миниард П, Энджел Дж. Поведение потребителей. Спб.: Питер, 2002. С.262.). В некоторых случаях, когда имеющаяся в наличии сумма денежных средств не равна цене предмета потребления, требуется осуществление некоторых опосредующих действий. Опосредующими действиями могут являться получение кредита, сбережение и сочетание того и другого.

Анализ макросоциологических показателей говорит о том, что сберегательное и заемное монетарное поведение задается, во многом, извне, то есть сама возможность его осуществления закладывается в целях экономической политики государства и негосударственных кредитных организаций. Сберегательный тип монетарного поведения, в организованной или неорганизованной формах, существовал всегда, организованное заемное поведение возрождается после более чем семидесятилетнего перерыва. Банковский кредит следует рассматривать как новую для данного поколения россиян форму монетарного поведения: в СССР займы у знакомых и друзей были возможны (заемный тип монетарного поведения существовал), но коммерческих банков, занимавшихся кредитованием населения попросту не было.

Психологические особенности сберегательного поведения

П. Лант и С. Ливингстон попытались выявить экономические, демографические и психологические характеристики людей, склонных и не склонных делать сбережения. Авторы обнаружили, что экономические переменные имеют высокую предсказательную силу в отношении общего объема сбережений, тогда как психологические переменные хорошо предсказывают, какую часть своих доходов и с какой регулярностью человек будет откладывать.

В качестве психологических предикторов сбережения в работе П. Вебли, профессора кафедры психологии британского университета Exeter, использовался целый ряд переменных:

- воспринимаемая степень контроля расходов,

- склонность к сбережению,

- временной горизонт планирования,

- использование приемов для контроля расходов,

- социальное сравнение,

- оценка текущей экономической ситуации и будущих перспектив,

- аттитюды к сбережению.

П. Вебли говорит, что, «с точки зрения экономической психологии, множество людей имеют проблему самоконтроля, поэтому сбережения для них так сложны. К долгу есть два пути: персональный путь, релевантный диспозициям (ориентация во времени, недостаток самообладания), которые были созданы специфическими стилями воспитания, ведущие людей в долг, и рациональный путь - если люди видят временное снижение в доходе, они могут решать управлять временными долгами» (Webley P. The economic psychology of saving and debt. (saving.ppt) / Talk to Economic Psychology seminar group. University of Exeter, 2002. . Доступ через <http://www.ex.ac.uk/~PWebley/publications.html>.). В результате исследований П. Вебли отмечает наилучшие предикторы сбережений: три психологических переменных - горизонт времени, планирование, контроль (управление), а также общее доверие правительству, доход, возраст и воспринятый финансовый статус по сравнению с референтной группой. Воздействие референтных групп особенно важно. Лучший набор переменных для предсказания поведения экономии включил доход, качество жилья, социальное сравнение, самообладание, планирование и горизонт времени.

Причины долгов

Л.Мэтьюз считает, что существует множество причин, по которым люди залезают в долги. Они могут покупать множество вещей, пытаясь повысить собственную самооценку или воплотить какое-либо фантастическое представление о самих себе. Некоторые идут на перерасход средств из-за бессознательного желания разориться, избавиться от денег, так как в глубине души считают их отвратительными. И наоборот, они расточительны из-за неудовлетворенности какими-то важными аспектами своей жизни и желания временно избавиться от ощущения пустоты и несчастья. Люди могут много тратить, потому что навязчивое поведение такого рода было принято в их семье, или, наоборот, из-за бунта против семьи, в которой бережливость рассматривалась как высшая ценность. Наконец, можно тратить, чтобы "не отстать" от других, или будучи не в состоянии сопротивляться давлению рекламных посланий.

Типология монетарного поведения: заемщики и сберегатели

В. С. Тапилина и Т. Ю. Богомолова предложили следующую типологию монетарного поведения: «Позитивное – это деятельность домохозяйств по уменьшению долгов и высвобождению средств из сферы текущего потребления для осуществления вложений в будущие доходы. Бережливость, рачительность, забота о завтрашнем дне проявляются у людей не в зависимости от того, насколько велики у них доходы, а в силу нормо-ценностных установок и ориентаций. Желание и умение сберегать и накапливать денежные средства присущи как бедным, так и богатым. Негативное – дополнительное вовлечение средств в текущее потребление за счет увеличения долгов, траты сбережений.» (Тапилина В.С., Богомолова Т.Ю. Кто на что тратит…// ЭКО. 1998. № 10. С. 119.)

Выделенные типы по описанию частично совпадают с кластерами, выделенными Д. О. Стребковым в исследовании «Основные типы и факторы кредитного поведения в современной России». Существует несколько вариантов типологизации монетарного поведения. Воспринятая нами из работ Д.О. Стребкова, В. С. Тапилиной и Т. Ю. Богомоловой типология монетарного поведения такова: активное, пассивное, сберегательное и заемное.

Сберегательный тип монетарного поведения характеризуется тем, что агенты стараются откладывать, сберегать появляющиеся свободные денежные средства с определенной целью. Наличие сбережений рассматривается как важный показатель стабильности, безопасности.

Заемный тип монетарного поведения осуществляется в том случае, когда агенты стремятся повысить уровень своего материального благосостояния через кредитование. Активным признается такое монетарное поведение, при котором агент сочетает сбережение с кредитованием, чаще всего, на различающиеся цели, причем может использовать и другие способы привлечения денежных средств (ПИФы, доходы от инвестиций).

Пассивный тип монетарного поведения - когда агент не предпринимает никаких опосредующих действий, отказываясь от предмета потребления. Использование денег одномерно – на бытовые нужды.

Каждый из выделенных типов может реализоваться в организованной и неорганизованной форме. Организованной формой считаются такие социально-экономические отношения, которые осуществляются посредством специализированных институтов и носят юридически закрепленный характер, например, открытие депозита в банке, кредит. Альтернативой является сохранение денег дома (тезаврация) или одалживание денег у родственников, знакомых, если тому не будет никаких формальных подтверждений. Нами не рассматриваются экстремальные ситуации - такое сочетание обстоятельств, в котором не было альтернативы данному действию. Например, летом сломался холодильник, пришлось взять его в кредит, не было цели накопить на покупку холодильника.

Выделение факторов, значимо влияющих на вероятность реализации того или иного типа монетарного поведения, основывается на конкретизации понятий, предложенных теоретическим базисом нашей работы.

Переменные - факторы, влияющие на выбор типа монетарного поведения, выявленные в предыдущих исследованиях

|

Переменная |

Значение в группе сберегателей |

Значение в группе заемщиков |

|

Тип сбережения (Katona,Webley) |

Дискреционные – активное и самостоятельное решение отложить сумму в настоящий момент. |

Имеется ввиду откладывание денег на гашение кредита. Договорные - нужен толчок извне, связывающий обязательством. |

|

Предположение о будущем доходе (Webley) |

Пессимистическое |

Оптимистическое |

|

Временной горизонт планирования - ориентация при принятии решений на настоящее или будущее (Lea, Webley, Walker; Рабинович) |

Долгий |

Короткий, чем менее реалистична временная перспектива, в которой существует человек, тем легче он делает долги. |

|

Аттитьюд по отношению к деньгам (Дейнека, Семенов, Капустин, Furnham, Charles-Pauvers, Urbaine.) |

Терминальная ценность (по теории Рокича). |

Инструментальная ценность (по теории Рокича). |

|

Аттитюд к сбережению (Рабинович, Webley, Lea, Walker) |

Долг и кредит - постыдное явление, источник проблем. |

Долг как способ удовлетворения собственных потребностей, а кредит — удобная возможность, благо современного общества, которым глупо не воспользоваться. |

|

В работе 1996 года Варнерид показал, что двадцать один пункт, измеряющий аттитюды по отношению к сбережению и долгу, образует пять основных факторов, интерпретируемых как «бережливость», «отсутствие необходимости сберегать», «непринятие долга», «привычка сберегать» и «вовлеченность в процесс сбережения». Эти пять факторов объясняли около 47% дисперсии данных. Этот результат был воспроизведен в работе Webley и Nihus на данных 1994 и 1996 годов. |

||

|

Аттитюд к займу (Lea, Webley, Walker) |

Чувство беспокойства, сожаления. |

Не чувствуют беспокойства или сожаления, когда приходится брать в долг. |

|

Использование приемов для контроля расходов (Рабинович, Webley, Thaler) |

Используют приемы, упрощающие процесс отсроченного потребления и уменьшающие травматичность самой ситуации принятия решения, например: наличие разных счетов для разных расходов, автоматический ежемесячный перевод части дохода на сберегательный счет, ведение записей расходов, решение носить с собой только ограниченные суммы. |

Отказ от использования любых средств контроля снижает вероятность наличия текущих сбережений. |

|

Воспринимаемая степень контроля расходов (Рабинович, Webley, Lea, Walker, Фенько) |

Думают, что хорошо контролируют свои расходы. |

Неспособность рационально распоряжаться деньгами. |

|

Доверие государству (Рабинович) |

Российской ситуации последствия кризисов могут одинаково негативно сказаться как на стратегиях сберегателей, так и заемщиков |

|

|

Социальное сравнение (Webley, Рабинович, Фенько) |

Лучше референтной группы. Процент сберегаемого дохода тем выше, чем благоприятнее результаты социального сравнения с референтной группой. |

Хуже референтной группы. Могут покупать множество вещей, пытаясь повысить собственную самооценку или воплотить какое-либо фантастическое представление о самих себе, чтобы "не отстать" от других.

|

|

Демонстративное поведение (Некрасов, Фенько) |

Не наблюдается. |

Наблюдается (престижное, подражательное, потребление, обусловленное стремлением к обладанию, чувственно-образное потребление); неадекватные модели потребления (например, уверенность в необходимости предметов роскоши). |

|

Социальное одобрение того или иного монетарного поведения (Webley, Lea,Walker, Китов, Капитанец) |

Осуждение долгов среди круга общения. |

Современная "потребительская мораль" относится к долгам терпимо (и даже приветствует их). |

|

Экономическая социализация (Webley, Lea, Walker,Семенов, Фенько) |

Семьи, считающие долги неприемлемыми, воспроизводят подобную модель в следующих поколениях. |

Займы были приняты в семье, или, наоборот, действия совершаются из-за бунта против семьи, в которой бережливость рассматривалась как высшая ценность. |

|

Темпераментологические особенности (Капустин, Дейнека) |

Интроверты. |

Экстраверты. |

|

Локус контроля (Webley, Lea, Walker) |

Внутренний. |

Внешний. |

|

Эмоции (Китов) |

Удовольствие ожидания. |

Удовольствие обладания или престижа |

|

Влияние рекламного воздействия (Фенько) |

Нет данных. |

Тратят, будучи не в состоянии сопротивляться давлению рекламных посланий. |

|

Пол (Дейнека) |

У мужчин выявлена тенденция придавать деньгам повышенную ценность. Они оказались более компетентными в обращении с деньгами и более склонны к риску в целях их приобретения. Мальчики и юноши проявляют большую по сравнению с девочками и девушками способность накапливать, чтобы купить со временем какую-нибудь важную вещь, больше степень финансового самоконтроля. |

Женщины выражают более сильную фрустрацию по поводу отсутствия денег и больше завидуют тем, кто их имеет. Женщины в большей степени, чем мужчины, а молодежь, нежели зрелые и пожилые, используют траты, покупки как фактор самоуспокоения, психотерапии. |

|

Наличие супруга, детей (Webley, Рабинович) |

Неоднозначная зависимость. Является важной переменной при рассмотрении монетарного поведения. |

|

|

Возраст (Фенько, Furnham, Рабинович, Дейнека) |

Между 45 и 54 годами отношение к долгу является скорее нейтральным, а после 55 лет становится резко отрицательным. Объяснение: с возрастом связана способность планировать бюджет, увеличивается накопление на случай болезней и других неприятностей.

|

Наибольшую склонность к заимствованиям проявляют граждане в возрасте от 31 года до 44 лет. У молодежи (18-30 лет) стремление жить в долг выражено слабее. |

|

Образование (Фенько, Furnham, Webley) |

Не относятся к группам наиболее и наименее образованных. |

Наименее образованные, наиболее образованные отрицательно относятся к сбережениям, но не к инвестициям |

|

Доход (Webley, Фенько, Рабинович) |

Больше |

Меньше |

|

Амплитуда дохода (Webley) |

Колебания ниже |

Колебания выше |

Значимых различий по семейному положению среди заемщиков и сберегателей не выявлено: обе совокупности демонстрируют превышение числа женатых и замужних: среди сберегателей - 68%, среди заемщиков – 79%. Значение индикатора «образование» у сберегателей выше, нежели у заемщиков. Иначе говоря, процент людей, имеющих высшее образование, выше в совокупности сберегателей.

Качественное обоснование выявленной зависимости таково: 1) среди обеих совокупностей заемщиков и сберегателей характерно превышение людей с высшим образованием по сравнению со средним по Омску, это означает, что имеющие среднее и среднее специальное образование, скорее всего, реализуют пассивное монетарное поведение; 2) совокупность заемщиков в настоящее время претерпевает значительные качественные изменения – кредит предлагается практически всем слоям населения, считая самых малообеспеченных, соответственно, уровень образования в этой совокупности снижается, но незначительно, поскольку для России характерна рассогласованность между уровнем образования и дохода.

При выявлении характеристик типичных заемщиков и сберегателей было установлено, что кредитующиеся и сберегающие на одни и те же предметы потребления имеют сходный уровень доходов. Действительно, респонденты, имеющие доход ниже среднего накапливают на приобретение бытовых предметов длительного пользования или покупают их в кредит. Респонденты с доходом среднего уровня и выше среднего накапливают на приобретение автомобиля или приобретают его в кредит. Сберегатели и заемщики, предметом потребления которых являются одни и те же вещи, имеют сходный уровень доходов.

Культурный капитал сберегателей превышает капитал заемщиков, исключая заемщиков и сберегателей на покупку квартиры, культурный капитал которых примерно равен. Указанное различие выявлено и при количественном анализе данных.

Существует зависимость между символической стоимостью предмета потребления и интенсивностью депривации. Для заемщиков характерно «догоняющее» поведение: в кругу друзей и знакомых принято иметь в семье этот предмет, в семье заемщика его нет, интенсивность депривации высока. Для сберегателей, наоборот, характерно «опережающее» монетарное поведение: интенсивность депривации, символическая стоимость предметов потребления низка, респондент оценивает свое материальное положение лучше окружающих, среди которых не принято иметь этот предмет потребления в семье. Сберегатель, таким образом, чувствует внутреннее превосходство и специфическую защищенность, подстраховку, идущую от сбережений, таким образом, направляя свое потребительское поведение на более высокие стандарты потребления, нежели стандарты его ближайшего социального окружения. Интенсивность депривации является фактором, значимо различающим заемщиков и сберегателей.

Большое значение придается опыту друзей и знакомых: чем позитивнее отзыв о кредитовании, чем больше число ближайших родственников и знакомых, позитивно отзывающихся о кредите, тем больше, в конечном счете, вероятность взять кредит, нежели накапливать на покупку необходимого предмета потребления. Заемщики имеют множество родственников и знакомых, имеющих опыт кредитования и позитивно отзывающихся о нем, сберегатели окружены людьми, негативно отзывающимися о кредите.

О заемном поведении рассказывают в большем числе случаев, нежели о сберегательном. Сбережение – тайна, в то время как информация о кредите превращается в публичную. Это также связано с существующей социокультурной чертой россиян – занижать размеры своего дохода, степень успешности на работе и т.д. Кредит становится «оправданием» хорошего материального положения. Сбережение как тайна, о которой не следует никому говорить, послужило причиной гораздо меньшей доступности респондентов – сберегателей, отказов записывать интервью на диктофон.

Анализ влияния переменных «монетарное поведение ближайшего социального окружения» и «оценка ближайшим социальным окружением своего монетарного поведения» позволяет говорить о том, что фактором, влияющим на осуществление сберегательного или заемного типов монетарного поведения, является сочетание переменных «монетарное поведение ближайшего социального окружения» и «оценка ближайшим социальным окружением заемного монетарного поведения». Так, вероятность заемного поведения выше, если родственники и знакомые брали кредит и положительно отзываются о нем, вероятность сберегательного выше – если родственники и знакомые никогда не брали кредит или брали, но отзываются о нем негативно.

Практически не имеет влияние на заемщиков опыт родителей, в то время как среди сберегателей родители также осуществляли сбережения. Родительское монетарное поведения не является значимым фактором, разделяющим заемщиков и сберегателей.

Кредит у заемщиков оценивается как нерискованное поведение, сбережения – как рискованное. Сберегатели оценивают вклад как безрисковое поведение, кредит – как рискованное.

Выявлено различие между группами в содержании, вкладываемом ими в понятие риска, но это не предопределяет монетарное поведение, а, скорее, является следствием его реализации, рефлексией по поводу совершенного.

Сберегатели рассматривают кредитные услуги, предлагаемые банком как неприятную зависимость, заемщики – как помощь.

Модальное значение слова «кредит» у сберегателей – «зависимость» (встретилось в интервью 8 раз), «кабала» (2 раза). Вклад – это «подстраховка» (4 раза), «самостоятельность» (3 раза), «автономность» (2 раза).

Данное различие было выявлено ранее в зарубежных исследованиях P. Webley: кредиты заемщиков являются «дискреционными сбережениями». Заемщики осуществляют действия, аналогичные пополнению вклада, когда гасят частями свой кредит, но они «обязаны» это делать. Имеющие сберегательный габитус оценивают эту обязанность как неприятную («не люблю быть обязанным кому-то»), имеющие заемный – как помощь.

Также было выявлено различие целей осуществления сберегательного и заемного поведения. Вклад, как правило, имеет множественное назначение, к примеру, двойное: аккумулировать денежные средства для покупки чего-либо и служить страховым запасом на случай потери работы или болезни. Назначение кредита, даже потребительского, как правило, одно – на покупку чего-либо.

пассивное монетарное поведение вызвано, в первую очередь сравнением стоимости желаемого предмета потребления с объективным доходом семьи и уровнем прочих неотъемлемых затрат, субъективной оценкой разрыва между этими показателями. Если разрыв, по оценке агента, мал и преодолим, совершается заемное, сберегательное или активное монетарное поведение, если разрыв воспринимается как непреодолимый, доминирует отказ от потребления или пассивное монетарное поведение. Респонденты с высоким уровнем дохода для покупки вещей небольшой стоимости не используют какого-либо типа опосредованного поведения.

Исключением, в отношении которого множеством людей, имеющим даже сберегательный габитус, допускается активное монетарное поведение, является покупка квартиры.

По результатам проведения качественного и количественного анализа нашла подтверждение основная гипотеза исследования – существуют факторы, значимо влияющие на реализацию заемного или сберегательного типов монетарного поведения, которыми являются:

§ интенсивность депривации: позитивный результат социального сравнения и отсутствие переживаний по поводу отсутствия предмета потребления у сберегателей; негативный результат социального сравнения и переживание по поводу отсутствия предмета потребления у заемщиков;

§ габитус – склонность к сбережениям у сберегателям, к заимствованиям среди заемщиков;

§ монетарное поведение ближайшего социального окружения в сочетании с оценкой ближайшим социальным окружением заемного монетарного поведения: вероятность заемного поведения выше, если родственники и знакомые брали кредит и положительно отзываются о нем, вероятность сберегательного выше – если родственники и знакомые никогда не брали кредит или брали, но отзываются о нем негативно.

§ определение услуг банка: «зависимость» у сберегателей, «помощь» у заемщиков.

Отвергнуты гипотезы о различающемся временном интервале прогнозирования и оценке будущего. Монетарное поведение родителей также не является влияющим.

Прочие различия, выявленные между совокупностями сберегателей и заемщиков таковы:

§ культурный капитал сберегателей выше культурного капитала заемщиков: больший процент людей с высшим образованием среди сберегателей, больший процент людей со средним и средним специальным образованием среди заемщиков;

§ социальный капитал сберегателей с целью покупки бытовых предметов длительного пользования ниже, нежели у заемщиков на аналогичные цели;

§ различное содержание, вкладываемое в понятие риска: кредит у заемщиков оценивается как нерискованное поведение, сбережения – как рискованное, сберегатели оценивают вклад как безрисковое поведение, кредит – как рискованное.

Склонность к сбережениям

Для того чтобы оценить склонность населения к сбережениям, в опросе "ЦИРКОН" (2001 г.) был поставлен следующий вопрос.

Предположим, что Вы, Ваша семья располагаете денежной суммой в размере 20 тыс. руб. Как Вы, скорее всего, распорядитесь этими деньгами? (не более 2-х ответов).

Ответы на него позволяют оценить склонность респондентов к сбережениям и инвестициям безотносительно к их текущему уровню дохода. Среди предложенных вариантов ответа самым популярным оказался "потрачу на приобретение вещей для дома": так заявили 36% опрошенных. 29% отложили бы эту сумму "про запас". Следом идут такие варианты, как "на свое образование и развитие детей" (22%), "на свое лечение и лечение близких родственников" (19%), "постараюсь добавить и приобрести участок земли, домики т.п." (12%).

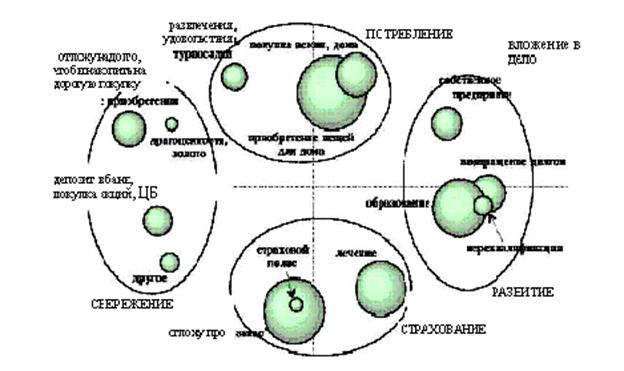

Анализ ответов респондентов с использованием процедур многомерного шкалирования показал, что у населения существуют четыре наиболее распространенные стратегии использования денежных средств. Их условно можно назвать потребление, сбережение, страхование и развитие.

Анализ ответов респондентов с использованием процедур многомерного шкалирования показал, что у населения существуют четыре наиболее распространенные стратегии использования денежных средств. Их условно можно назвать потребление, сбережение, страхование и развитие.

Графически схема предпочтений респондентов среди различных способов использования крупной денежной суммы представле-на на рисунке 2. Те варианты, которые люди чаще всего называют одновременно в своих ответах, расположены на рисунке близко друг к другу, и, наоборот, если какие-либо способы вложения денег практически никогда не называются вместе, то на рисунке они находятся далеко друг от друга.

Так, например, на лечение потратили бы крупную денежную сумму 26% из тех, кто намерен отложить ее "про запас", 22% желающих купить страховой полис, 17% готовых инвестировать в образование. А с другой стороны, лишь 4-5% желающих потратить ее на развлечения, положить на депозит в банк или отложить надолго, чтобы накопить на дорогие приобретения. Таким образом, можно определить, какие способы вложения денежных средств "близки" друг к другу, а какие - "далеки".

Около 53% россиян придерживаются указанных четырех стратегий в чистом виде (это доля людей, выбиравших в ответах на данный вопрос варианты только из одного блока). При этом 19% ориентированы исключительно на потребление, 6 - на сбережение, 18 - на страхование и 10% - на развитие. Оставшиеся 47% опрошенных (за исключением 2% затруднившихся ответить) используют смешанные стратегии, причем наиболее популярными из них являются потребление/развитие (13%), потребление/страхование и страхование /развитие (по 10%).

Выделяя особенно интересующую нас группу тех, кто готов положить деньги в банк под процент, купить акции или ценные бумаги, отметим, что таких людей больше всего среди: молодежи (18-24 года) -12,3%; студентов - 13,8; людей со среднедушевыми доходами в семье свыше 2000 руб. в месяц - 12,1; жителей села, деревни - 8,4; людей, имеющих большие семьи (5 человек и более), - 9,2; людей, склонных к риску (готовых вложить деньги в банк, предлагающий высокие проценты, но имеющий низкую надежность) - 11,2; людей, обладающих позитивным опытом инвестирования в прошлом, - 17,0%; тех, кто оценивает нынешнее положение как хорошее и с оптимизмом смотрит в будущее - 14,3%.

Таблица 1

Предполагаемое использование крупной денежной суммы (в % к числу опрошенных)

|

ПОТРЕБЛЕНИЕ |

Потрачу на приобретение вещей для дома |

36 |

|

Постараюсь добавить и приобрести участок земли, домик и т.п. |

12 |

|

|

Потрачу на развлечения, удовольствия, путешествия |

5 |

|

|

СБЕРЕЖЕНИЕ |

Отложу надолго, чтобы накопить на дорогие приобретения |

8 |

|

Положу в банк под процент, куплю акции, ценные бумаги |

6 |

|

|

Куплю драгоценности, золото, ювелирные изделия |

1 |

|

|

СТРАХОВАНИЕ |

Отложу "про запас" |

29 |

|

Потрачу на свое лечение и лечение близких родственников |

19 |

|

|

Приобрету страховой полис ("страховку") |

1 |

|

|

РАЗВИТИЕ |

Потрачу на свое образование и развитие детей |

22 |

|

Верну ранее взятые долги |

9 |

|

|

Вложу в собственное дело, предприятие |

7 |

|

|

Потрачу на переквалификацию, приобретение специальности |

2 |

|

|

|

Другое |

3 |

|

Затрудняюсь ответить |

2 |

Склонность к риску

Для того чтобы оценить склонность населения к риску, в опросе "ЦИРКОН" (2001 г.) был поставлен следующий вопрос: Если бы Вы решили доверить свои деньги коммерческому банку, то какой банк Вы бы выбрали?

В ходе опроса респонденту предлагалось выделить соотношение между доходностью банковских вкладов и их надежностью, которое его в наибольшей степени удовлетворяет. В целом лишь 2% опрошенных согласны рисковать, чтобы впоследствии получить высокую прибыль, 13% респондентов устраивают средние доходы и средняя надежность вкладов, а 53% хотели бы избежать какого бы ни было риска.

Анализ показывает, что в наибольшей степени склонных к риску больше среди: молодежи (18-29 лет) - 5,3%; людей со средним общим образованием - 4,3; безработных - 8,0; людей из семей с низкими (менее 500 руб. на человека) и высокими (более 2000 руб. на человека) среднедушевыми доходами - 3,99; жителей крупных городов (с населением свыше 500 тыс. человек) - 4,3; тех, кто вкладывал в течение последних 7-8 лет деньги в финансовые компании и банки и оценивает опыт как позитивный - 7,9%.

Минимальная денежная сумма, являющаяся сбережениями, по мнению респондента

(в % к числу опрошенных)

|

3000 руб. и менее |

11 |

|

3001-5000 руб. |

14 |

|

5001-10000 руб. |

24 |

|

10001-30000 руб. |

19 |

|

30001-50000 руб. |

12 |

|

Более 50000 руб. |

10 |

|

Затрудняюсь ответить |

11 |

Инвестиционное поведение

Инвестициями сбережения становятся в том случае, если они превращаются в производственный капитал. Так, например, покупка автомобиля для нужд членов семьи будет отнесена к сбережениям в узком смысле этого слова (в концептуальной схеме), или к потреблению (для упрощения расчетов), в то время как тот же автомобиль, купленный в основном для частного извоза, будет отнесен к инвестициям, и, следовательно, к сбережениям в широком смысле слова.

Инвестиции - это вложения в хозяйственную деятельность, т.е. нацеленные на получение прибыли, а не процента или ренты. (Кузина О., Радаев В., Рощина Я. Основные понятия финансового поведения населения)

Верховин В. И., Зубков В. И. Экономическая социология: Монография. - М.: Изд-во РУДН, 2002. - 459 с.

Инвестиции — относительно самостоятельный вид экономической активности, связанный с обращением инвестиционных ресурсов.

Инвестиции — совокупные вложения во все активы, приносящие чистый доход. Инвестициями являются все виды имущественных и интеллектуальных ценностей, вкладываемые в объекты предпринимательской и других видов деятельности, в результате которой создается прибыль (доход) или достигается социальный эффект. Такими ценностями могут быть:

- денежные средства, целевые банковские вклады, акции и другие ценные бумаги;

- движимое и недвижимое имущество (здания, сооружения, оборудование и другие материальные ценности);

- имущественные права, вытекающие из авторского права, опыт и другие интеллектуальные ценности;

- совокупность технических, технологических, коммерческих и других знаний, оформленных в виде технической документации, навыков и производственного опыта, необходимых для организации того или иного производства, но не запатентованных (ноу-хау);

- права пользования землей, водой, ресурсами, здания ми, оборудованием, а также другие имущественные права;

- другие ценности1.

Люди могут реализовывать различные стратегии и тактики сберегательного поведения в зависимости от уровня и регулярности их дохода, стандартов и качества потребления и других факторов. В одном случае эти модели поведения могут быть консервативными, ориентированными на надежность (сохранение) и ликвидность тех активов, в которые вкладываются их накопления, в другом - более агрессивными и рискованными. Чем более сберегательное поведение приближается ко второму случаю, тем более оно модифицируется в собственно инвестиционное, ориентированное на сознательное помещение сбережений в финансовые и материальные активы, обращение которых связано с фактором неопределенности, но зато и с возможностью получения большего дохода.

Вся многочисленная категория пассивных инвесторов, несмотря на их дифференциацию, характеризуется одним общим признаком - они являются фидуциариями (доверителями). Фидуциарии не осуществляют операций с инвестиционными активами, а передают их на контрактной основе профессиональным инвесторам и пассивно ожидают выполнения их обязательств.

В США 66% всех акций находится в руках частных лиц, 25% - в руках предприятий, 5% - у банков, 4% - у пенсионных фондов.

В Японии в собственности частных лиц находится 25% акций, 29% акций - у предприятий, 24% - у банков, 16% - у пенсионных фондов и страховых обществ, 1 % - в руках у государства и остальная часть акций японских предприятий находится в руках у иностранцев.

В Германии около 30% акций владеют предприятия, 24% - иностранные граждане, 17% - частные лица, 9% акций держат банки, 7% -страховые общества, а 7% акций принадлежат государству

Предположения и расчеты о доходности инвестиционных ресурсов (сметы прогнозируемых доходов) могут составляться в самом широком диапазоне и зависят от следующих факторов:

- величины инвестиционного ресурса, который имеется в распоряжении;

- времени, в течение которого предполагается получить доход, точнее того временного интервала, который допускается инвестором для оборота находящегося в его распоряжении актива;

- степени ликвидности актива, в который помещен данный инвестиционный ресурс;

- степени полноты гарантий транзитных и реальных инвесторов, которым предоставляется этот ресурс в пользование;

- степени надежности и безопасности активов;

- уровня доходов реальных инвесторов и той конкретной ситуации, в которой они находятся;

- степени тяжести последствий потери (утраты) данного инвестиционного ресурса в случае негативного исхода;

- умения субъекта обоснованно рисковать, калькулировать и вербализировать выгоды, связанные с обращением инвестиционных ресурсов, и т.д.

Схемы максимизации выгоды со стороны инвесторов можно условно дифференцировать следующим образом.

Схема максимизации ликвидности возможна, когда вкладчик ориентируется, прежде всего, на оперативность инверсии активов в наличные в нужный для него момент времени. То есть здесь главная цель вкладчика - иметь ran сохранения вклада (безопасности), все же другие цели играют для него второстепенную роль. В этом случае наиболее оптимально вкладывать ликвидные средства в низко доходные, но высоконадежные активы.

Схема максимизации надежности применяется тогда когда вкладчик ориентируется на функции накопления сбережений, которые он может использовать в будущем для удовлетворения долгосрочных потребностей, резервирования страхового фонда и т.п.

Схема максимизации доходности реализуется при доминировании инвестиционных мотивов, которые возникают в случае существенного разброса доходности предлагаемых инвестиционных и финансовых услуг1.

По данным омских ПИФов 80% омичей не знают об их возможностях.

Поможем написать любую работу на аналогичную тему