Центральный банк - это банк, возглавляющий банковскую систему страны, имеющий монопольное право эмиссии банкнот и осуществляющий кредитно-денежную политику в интересах национальной экономики.

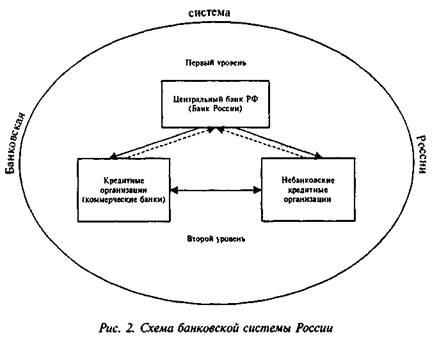

Банковская система РФ является двухуровневой и включает Центральный банк РФ (Банк России) и кредитные организации (см. рис. 1)

При этом кредитная организация - это юридическое лицо, которое для извлечения прибыли как основной цели своей деятельности на основании специального разрешения (лицензии) ЦБ РФ имеет право осуществлять банковские операции. Кредитная организация образуется на основе любой собственности как хозяйственное общество.

Кредитные организации подразделяются на банки, осуществляющие весь спектр банковских операций, и небанковские кредитные организации, имеющие право на проведение отдельных банковских операций.

Банк России является юридическим лицом, имеет печать с изображением Государственного герба РФ и своим наименованием.

Деятельность Центрального банка РФ определяется Конституцией РФ, Федеральным законом «О Центральном банке Российском Федерации (Банке России)» и другими федеральными законами.

Правовое положение Банка России и его взаимоотношения с кредитными организациями определяются на основе того, что, с одной стороны, ЦБ РФ наделен широкими властными полномочиями по управлению денежно-кредитной системой Российской Федерации, а с другой - он является юридическим лицом, вступающим в соответствующие гражданско-правовые отношения с банками и другими кредитными организациями.

Банк России осуществляет надзор за деятельностью кредитных организаций, принимает необходимые меры по защите интересов вкладчиков.

Конституционные основы банковского права выполняют следующие определяющие функции:

1) программируют банковскую деятельность, распространяя на нее правовой режим предпринимательства и устанавливая свободу передвижения капитала и финансовых услуг;

2) устанавливают тот минимум гарантий прав и интересов участников банковских правоотношений, который не может быть ограничен специальными банковскими нормами;

3) создают базу для единообразного банковского правового регулирования, устанавливая, что правовые основы единого рынка, финансовое, валютное, кредитное регулирование и денежная эмиссия относятся к компетенции Российской Федерации.

Подотчетность Банка России Государственной Думе означает, что назначение на должность и освобождение от должности его Председателя осуществляются Государственной Думой по представлению Президента РФ. Кроме того, Государственная Дума назначает и освобождает от должности членов Совета директоров Банк России. Банк России представляет Государственной Думе на рассмотрение годовой отчет и аудиторское заключение. Помимо этого Государственная Дума проводит парламентские слушания о деятельности Банка России и заслушивает доклады его Председателя.

Банк России независим в пределах выполнения своих полномочий, поэтому федеральные органы государственной власти, органы государственной власти субъектов РФ и органы местного самоуправления не имеют права вмешиваться в его деятельность. В противном случае Банк России информирует об этом Государственную Думу и Президента РФ.

Банк России несет ответственность в порядке, установленном федеральными законами.

Он имеет право обращаться в суды с исками о признании недействительными правовых актов федеральных органов государственной власти, органов государственной власти субъектов РФ и органов местного самоуправления.

В суде и арбитражном суде интересы Банка России могут представлять руководители его территориальных учреждений и другие должностные лица Банка России, которые получают соответствующую доверенность в установленном порядке.

Банк России имеет двойственную правовую природу: с одной стороны, он является органом государственного управления , специальной компетенции, осуществляя управление денежно-кредитной системой, а с другой — юридическим лицом и может совершать гражданско-правовые сделки с российскими и иностранными кредитными организациями, с государством в лице Правительства РФ.

В рамках своей правоспособности ЦБ РФ наделен правом осуществлять все виды банковских операций с российскими и иностранными кредитными организациями, Правительством РФ, представительными и исполнительными органами власти субъектов РФ, органами местного самоуправления, государственными внебюджетными фондами, воинскими частями и военнослужащими. Банк России не вправе осуществлять банковские операции с юридическими лицами, не имеющими лицензии на проведение банковских операций, и физическими лицами, за исключением случаев, указанных в законе.

Банк России имеет право представлять кредиты на срок не более одного годы, обеспечением для которых могут выступать:

1. золото и другие драгоценные металлы в различной форме;

2. иностранная валюта;

3. векселя в российской и иностранной валюте со сроком погашения до шести месяцев;

4. государственные ценные бумаги.

Списки векселей и государственных ценных бумаг, пригодных для обеспечения кредитов ЦБ РФ, определяются Советом директоров Банка России.

Обеспечением кредитов ЦБ РФ могут выступать и другие ценности, а также гарантии и поручительства, устанавливаемые Советом директоров.

В соответствии с Бюджетным кодексом РФ Банк России обслуживает банковские счета для учета бюджетных средств и осуществляет функции генерального агента по государственным ценным бумага..! Российской Федерации (ст. 155, п. 2.3).

Целями деятельности Банка России как органа управления кредитно-денежной системы являются:

1. зашита и обеспечение устойчивости рубля, в том числе его покупательной способности и курса по отношению к иностранным валютам;

2. развитие и укрепление банковской системы Российской Федерации;

3. обеспечение эффективного и бесперебойного функционирования системы расчетов.

Получение прибыли не является целью деятельности банка России.

В соответствии с целями, поставленными перед Центральным банком РФ, можно выделить и его основные задачи, хотя в За коне РФ «О Центральном банке Российской Федерации (Банке России) они не указаны. К основным задачам ЦБ РФ можно отнести следующие:

- активное участие в разработке денежно-кредитной и финансово-бюджетной политики Правительства РФ;

- всемерное сдерживание инфляционных процессов в стране;

- сокращение бюджетного дефицита;

- поддержание стабильного денежного обращения;

- обеспечена устойчивости курса рубля как государственной валюты;

- обеспечение государственного фонда валютных резервов;

- расширение кредитования коммерческих банков, в основном за счет ресурсов эмиссионного фонда;

- расширение возможностей неэмиссионного кредитования и покрытия бюджетного дефицита на разных уровнях системы властей;

- максимальное использование методов денежно-кредитного управления банковской системой.

Исходя из поставленных целей Банк России выполняет следующие функции:

- во взаимодействии с Правительством РФ разрабатывает и проводит единую государственную кредитную политику, направленную на защиту и обеспечение устойчивости рубля;

- монопольно осуществляет эмиссию наличных денег и организует их обращение;

- является кредитором последней инстанции для кредитных организаций, организует систему рефинансирования;

- устанавливает правила осуществления расчетов в Российской Федерации;

- устанавливает правила проведения банковских операций, бухгалтерского учета и отчетности для банковской системы;

- осуществляет государственную регистрацию кредитных организаций; выдает и отзывает лицензии кредитных организаций и организаций, занимающихся их аудитом;

- осуществляет надзор за деятельностью кредитных организаций;

- регистрирует эмиссию ценных бумаг кредитными организациями в соответствии с федеральными законами;

- осуществляет самостоятельно или по поручению Правительства РФ все виды банковских операций, необходимых для выполнения основных задач Банка России;

- осуществляет валютное регулирование, включая операции по покупке и продаже иностранной валюты;

- определяет порядок расчетов с иностранными государствами;

- организует и осуществляет валютный контроль как непосредственно, так и через уполномоченные банки;

- участвует в разработке прогноза платежного баланса Российской Федерации и организует составление платежного баланса России, и т.д.

Для реализации своих функций Банк России участвует в разработке экономической политики Правительства РФ. Председатель Банка России или по его поручению один из его заместителей участвует в заседаниях Правительства РФ. Министр финансов РФ и министр экономики Российской Федерации или по их поручению по одному из их заместителей участвуют в заседаниях Совета директоров с правом совещательного голоса.

Банк России и Правительство РФ информируют друг друга о предполагаемых действиях, имеющих общегосударственное значение, координируют свою политику, проводят регулярные консультации.

Банк России консультирует Министерство финансов РФ по вопросам графика выпуска государственных ценных бумаг и погашения государственного долга с учетом их воздействия на состояние банковской системы и приоритетов единой государственной денежно-кредитной политики.

В целях совершенствования денежно-кредитной системы Российской Федерации при Банке России создается Национальный банковский совет, состоящий из представителей палат Федерального Собрания РФ, Президента РФ, Правительств РФ, Банка России, кредитных организаций, а также экспертов.

Председателем Национального банковского совета является Председатель Банка России. В состав Национального банковского совета входят по два представителя от палат Федерального Собрания РФ, по одному представителю от Президента РФ и Правительства РФ, а также министр финансов и министр экономики Российской Федерации. Остальные члены Национального банковского совета назначаются Государственной Думой по представлению Председателя Банка России. Численность Национального банковского совета не должна превышать 15 человек.

Заседания Национального банковского совета не реже чем один раз в три месяца.

Национальный банковский совет выполняет следующие функции:

- рассматривает концепцию совершенствования банковской

- системы Российской Федерации;

- рассматривает проекты основных направлений единой государственной денежно-кредитной политики, политики валютного регулирования и валютного контроля, дает по ним заключения и анализирует итоги их выполнения;

- осуществляет экспертизу проектов законодательных и иных нормативных актов в области банковского дела;

- рассматривает наиболее важные вопросы регулирования деятельности кредитных организаций;

- участвует в разработке основных принципов организации системы расчетов в Российской Федерации.

Банк России выполняет функцию «банка банков» и является органом банковского регулирования и надзора за деятельностью кредитных Организаций. Он осуществляет постоянный надзор за соблюдением кредитными организациями банковского законодательства и установленных им нормативных актов.

Главная цель банковского регулирования и надзора заключается в поддержании стабильности банковской системы, в защите интересов вкладчиков и кредиторов. Банк России не вмешивается в оперативную деятельность кредитных организаций, за исключением случаев, предусмотренных федеральными законами. Надзорные и регулирующие функции Банк России осуществляет как непосредственно, так и через создаваемый при нем орган банковского надзора. Регулирование деятельности кредитных организаций и надзор за ними ЦБР осуществляет по следующим направлениям:

- регламентация обязательных экономических нормативов для кредитных организаций; определение лимитов открытой валютной позиции, порядка формирования резервов для покрытия рисков;

- открытие корреспондентских счетов, депонирование на спецсчетах обязательных резервов кредитных организаций, принятие их свободных средств в депозит по фиксированной ставке;

- кредитование кредитных организаций;

- управление ликвидностью банковской системы путем покупки и продажи банкам государственных ценных бумаг; в 1996 г. ЦБ РФ ввел новый инструмент регулирования банковской ликвидности - операции типа репо.

В целях воздействия на ликвидность банковской системы ЦБ РФ рефинансирует банки путем представления им краткосрочных кредитов и определяет условия предоставления кредитов под залог различных активов:

- регистрация эмиссий ценных бумаг кредитных организаций;

- установление правил проведения отдельных банковских операций, ведения бухгалтерского учета, составления бухгалтерской и статистической отчетности кредитных организаций;

- регистрация и лицензирование деятельности кредитных организаций (осуществляет контроль за законностью и целесообразностью создания банков и небанковских кредитных организаций, подобный контроль осуществляется в процессе рассмотрения вопроса о региртрации кредитной организации в Книге государственной регистрации кредитных организаций, выдаче и отзыве лицензий на право совершения банковских операций в рублях и в иностранной валюте);

- надзор за соблюдением банковского законодательства, нормативных актов ЦБ РФ, проверка деятельности кредитных организаций.

Таким образом, для кредитных организации Банк России устанавливает правила проведения банковских операций, ведения бухгалтерского учета, составления и предоставления бухгалтерской и статистической отчетности. В целях обеспечения устойчивости кредитных организаций Банк России устанавливает для них обязательные экономические нормативы: минимальный размер уставного капитала, минимальный размер обязательных резервов, размещаемых в Банке России, и т.д.

В этих полномочиях Банка России проявляются его координирующие и контрольные функции за деятельностью кредитных организаций. На местах эти полномочия осуществляются через главные территориальные управления Банка России, являющиеся его филиалами.

Банк России в соответствии с законодательством является кредитором последней инстанции. Он способствует созданию условий для устойчивого функционирования кредитных организаций, не вмешиваясь в их оперативную деятельность.

В случае нарушения кредитной организацией федеральных законов, нормативных актов и предписаний Банка России, непредставления информации или предоставления неполной или недостоверной информации Банк России имеет право потребовать от данной кредитной организации устранения выявленных нарушений, а также взыскать штраф или ограничить проведение ею отдельных операций, либо отозвать лицензию.

Взаимодействуя с кредитными организациями, их ассоциациями и союзами, Банк России консультирует их по наиболее важным вопросам нормативного характера. Кроме того, он рассматривает предложения по вопросам регулирования банковской деятельности.

Банк России может осуществлять банковские операции по обслуживанию представительных и исполнительных органов государственной власти, органов местного самоуправления, их учреждений и организаций, государственных внебюджетных фондов, воинских частей, военнослужащих, служащих Банка России, а также иных лиц в случаях, предусмотренных федеральными законами.

Банк России также вправе обслуживать клиентов, не являющихся кредитными организациями, в регионах, где отсутствуют кредитные организации.

Банк России не имеет права:

- осуществлять банковские операции с юридическими лицами, не имеющими лицензии на проведение банковских операций, и физическими лицами, за исключением случаев, предусмотренных в ст. 47 Федерального закона «О Центральном банке Российской Федерации (Банке России)»;

- приобретать доли (акции) кредитных и иных организаций, за исключением случаев, предусмотренных ст. 7 и 8 указанного Федерального закона;

- осуществлять операции с недвижимостью, за исключением случаев, связанных с обеспечением деятельности Банка России, его предприятий, учреждений и организаций;

- заниматься торговой и производственной деятельностью, за исключением случаев, предусмотренных Федеральным законом «О Центральном банке Российской Федерации (Банке России)»;

- пролонгировать предоставленные кредиты. Исключение может быть сделано по решению Совета директоров.

Банк России не вправе предоставлять кредиты Правительству РФ для финансирования бюджетного дефицита, покупать государственные ценные бумаги при их первичном размещении, за исключением тех случаев, когда это предусматривается федеральным законом о федеральном бюджете.

Банк России не вправе предоставлять кредиты на финансирование дефицитов бюджетов субъектов Российской Федерации, местных бюджетов и бюджетов государственных внебюджетных фондов.

Банк России несет ответственность в порядке, установленном федеральными законами.

Средства федерального бюджета и государственных внебюджетных фондов хранятся в Банке России, если иное не установлено федеральными законами.

Банк России без взимания комиссионного вознаграждения осуществляет операции с федеральным бюджетом и государственными внебюджетными фондами, с бюджетами субъектов Российской Федерации и местными бюджетами, а также операции по обслуживанию государственного долга и операции с золотовалютными резервами Российской Федерации.

Полномочия Банка России по обслуживанию государственного долга определяются федеральными законами.

Банк России и Министерство финансов РФ в необходимых случаях заключают соглашения о проведении указанных операций по поручению Правительства РФ.

Банк России может быть ликвидирован только на основании принятия соответствующего федерального закона. Закон о ликвидации Банка России определяет и порядок использования его имущества.

Принципы организации Банка России. Банк России образует единую централизованную систему с вертикальной структурой управления.

В систему Банка России входят центральный аппарат, территориальные учреждения, расчетно-кассовые центры, вычислительные центры, полевые учреждения, учебные заведения и другие предприятия, учреждения организации, в том числе подразделения безопасности и Российское объединение инкассации, необходимые для осуществления деятельности Банка России.

Национальные банки республик являются территориальными учреждениями Банка России. Территориальные учреждения Банка России не имеют права принимать решения, носящие нормативный характер, а также выдавать гарантии и поручительства, вексельные и другие обязательства без разрешения Совета директоров.

Полевые учреждения Банка России являются воинскими учреждениями и руководствуются в своей деятельности воинскими уставами, а также Положением о полевых учреждениях Банка России, утверждаемых совместным решением Банка России и

Министерства обороны РФ. Полевые учреждения Банка России осуществляют банковские операции в соответствии с банковским законодательством, а также нормативными актами Банка России.

Полевые учреждения предназначены для банковского обслуживания воинских частей, учреждений и организаций Министерства обороны РФ, а также иных государственных органов и юридических лиц, обеспечивающих безопасность Российской Федерации, и физических лиц, проживающих на территориях объектов, обслуживаемых полевыми учреждениями, в тех случаях, когда создание и функционирование территориальных учреждений Банка России невозможно.

Органы управления Банка России. Высшим органом Банка России является Совет директоров — коллегиальный орган, определяющий основные направления деятельности Банка России.

В Совет директоров входят Председатель Банка России и 12 членов Совета директоров.

Члены Совета директоров работают на постоянной основе в Банке России.

Председатель Банка России назначается на должность Государственной Думой сроком на четыре года большинством голосов от общего числа депутатов. Кандидатуру для назначения на должность Председателя Банка России представляет Президент РФ не позднее чем за три месяца до истечения полномочий Председателя Банка России.

В случае досрочного освобождения от должности Председателя Банка России Президент РФ представляет кандидатуру на эту должность в двухнедельный срок с момента освобождения. Если предложенная на должность Председателя Банка России кандидатура Президента РФ отклонена, то в течение двух Президент РФ вносит новую кандидатуру. Одна кандидатура не может вноситься более двух раз.

Должность Председателя Банка России одно и тоже лицо нет может занимать более трех сроков подряд.

Государственная Дума вправе освободить от должности Председателя Банка России по представлению Президента РФ.

Председатель Банка России может быть освобожден от должности в следующих случаях:

1. истечения срока полномочий;

2. невозможности исполнения служебных обязанностей, подтвержденной заключением государственной медицинской комиссии;

3. личного заявления об отставке;

4. совершения уголовно наказуемого деяния, установленного вступившим в законную силу приговором суда;

5. нарушения федеральных законов, которые регулируют вопросы, связанные с деятельностью Банка России.

Председатель Банка России:

- действует от имени Банка России и представляет без доверенности его интересы в отношениях с органами государственной власти, кредитными организациями, организациями иностранных государств и международными организациями, другими учреждениями и организациями;

- председательствует на заседаниях Совета директоров; в случае равенства голосов голос Председателя Банка России является решающим;

- подписывает нормативные акты Банка России, решения С ~>зета директоров, протоколы заседаний Совета директоров, соглашения, заключаемые Банком России;

- назначает на должность и освобождает от должности заместителей Председателя Банка России, распределяет между ними обязанности;

- подписывает приказы и дает указания, обязательные для всех служащих Банка России, его предприятий, учреждений и организаций;

- несет всю полноту ответственности за деятельность Банка России;

- обеспечивает реализацию функций Банка России в соответствии с банковским законодательством.

Члены Совета директоров назначаются на должность сроком на четыре года Государственной Думой по представлению Председателя Банка России, согласованному с Президентом РФ.

Члены Совета директоров освобождаются от должности в следующих случаях:

- по истечении срока полномочий - Председателем Банка России;

- до истечения срока полномочий - Государственной Думой по представлению Председателя Банка России.

Председательствует на заседаниях Совета директоров - Председатель Банка России, а в случае его отсутствия - лицо, .го заменяющее, из числа членов Совета директоров.

Решения Совета директоров принимаются большинством голосов от числа присутствующих членов Совета директоров при кворуме в семь человек и обязательном присутствии Председателя Банка России или лица, его заменяющего. Протокол заседания Совета директоров подписывается председательствовавшим и одним из членов Совета директоров. При принятии Советом директоров решений по вопросам денежно-кредитной политики мнение членов Совета директоров, оказавшихся в меньшинстве, заносится по их требованию в протокол.

Для участия в заседаниях Совета директоров могут приглашаться руководители территориальных учреждений Банка России.

Совет директоров Банка России не реже одного раза в месяц.

Заседания назначаются Председателем Банка России, лицом, его заменяющим, или по требованию не менее трех членов Совета директоров. Члены Совета директоров о назначении заседания Совета директоров своевременно уведомляются.

Совет директоров выполняет следующие функции:

- во взаимодействии с Правительством РФ разрабатывает и обеспечивает выполнение основных направлений единой государственной денежно-кредитной политики;

- утверждает годовой отчет Банка России и представляет его Государственной Думе;

- рассматривает и утверждает смету расходов Банка России на очередной год не позднее 31 декабря предшествующего года, а также произведенные расходы, не предусмотренные в смете;

- определяет структуру Банка России;

- устанавливает формы и размеры оплаты труда Председателя Банка России, членов Совета директоров, заместителей Председателя Банка России и других служащих Банка России;

- утверждает порядок работы Совета директоров;

- назначает главного аудитора Банка России;

- утверждает внутреннюю структуру Банка России, положения о подразделениях Банка России, учреждениях

- Банка России, уставы организаций Банка России, порядок назначения руководителей подразделений, учреждений и организаций Банка России;

- определяет условия допуска иностранного капитала в банковскую систему Российской Федерации в соответствии с федеральными законам»;

- выполняет иные функции, отнесенные настоящим Федеральным законом К ведению Совета директоров Банка России.

Совет директоров принимает следующие решения:

- о создании и ликвидации учреждений и организаций Банка России;

- об установлении обязательных нормативов для кредитных организаций;

- о величине резервных требований;

- об изменении процентных ставок Банка России;

- об определении лимитов операций на открытом рынке;

- об участии в международных организациях;

- об участии в капиталах организаций, обеспечивающих деятельность Банка России, его учреждений, организаций и служащих;

- о купле и продаже недвижимости для обеспечения деятельности Банка России, его учреждений, организаций и служащих;

- о применении прямых количественных ограничений;

- о выпуске и изъятии банкнот и монеты из обращения, об общем объеме выпуска наличных денег;

- о порядке формирования резервов кредитными организациями;

- вносит в Государственную Думу предложения об изменении уставного капитала Банка России;

Члены Совета директоров не могут быть депутатами Государственной Думы и членами (депутатами) Совета Федерации, депутатами законодательных (представительных) органов субъектов Российской Федерации, органов местного самоуправления, а также членами Правительства РФ. Кроме того, члены Совета директоров не могут состоять в политических партиях, занимать должности в общественно-политических и религиозных организациях.

Сложение депутатских полномочий или отставка члена Правительства Российской Федерации должны быть произведены в течение месяца с момента назначения на должность члена Совета директоров, после чего вновь назначенный член Совета директоров приступает к исполнению своих должностных обязанностей.

Капитал Банка России. Банк России имеет уставный капитал размере 3 млрд руб.

Уставный капитал и иное имущество Банка России являются федеральной собственностью. Банк России осуществляет полномочия по владению, пользованию и распоряжению имуществом Банка России. Изъятие и обременение обязательствами имущества Банка России без согласия Банка России не допускаются. Банк России осуществляет свои расходы за счет собственных доходов. Банк России не регистрируется в налоговых органах.

Аудит Банка России. Государственная Дума до завершения отчетного года принимает решение об аудите Банка России и определяет аудиторскую фирму, имеющую лицензию на осуществление банковского аудита на территории Российской Федерации.

Банк России обязан в соответствии с заключенным с аудиторской фирмой договором представлять отчетность и информацию, необходимые для проведения аудиторской проверки.

Договор об аудите должен предусматривать объем передаваемой аудиторской фирме информации, а также ее ответственность за передачу полученной информации третьим лицам.

Оплата услуг аудиторской фирмы по аудиту Банка России осуществляется за счет собственных средств Банка России.

Внутренний аудит Банка России осуществляется службой аудитора, непосредственно подчиненной Председателю Банка России.

Расчетно-кассовый центр Банка России

Головной расчетно-кассовый центр, межрайонный расчетно-кассовый центр, районный расчетно-кассовый центр (в дальнейшем именуются РКЦ) являются структурными подразделениями Банка России, действующими в составе территориального учреждения Банка России. Создание РКЦ, его реорганизация и ликвидация осуществляются решением Совета директоров Банка России в порядке, установленном Федеральным законом «О Центральном банке Российской Федерации (Банке России)», Типовым положением «О расчетно-кассовом центре Банка России» № 336, принятым 7 октября 1996 г., и иными нормативными актами Банка России.

Основной целью деятельности РКЦ как структурного подразделения Банка России, способствующего осуществлению банковских операций, является обеспечение эффективного, надежного и безопасного функционирования платежной системы Российской Федерации.

Порядок осуществления расчетных операций через корреспондентские счета (субсчета) кредитных организаций (филиалов), открытые в Банке России, Для проведения расчетных операций каждая кредитная организация, расположенная на территории Российской Федерации и имеющая лицензию Банка России на осуществление банковских операций, открывает по месту своего нахождения один корреспондентский счет в подразделении расчетной сети Банка России.

Кредитная организация вправе открыть на имя каждого филиала по месту его нахождения один корреспондентский субсчет в подразделении расчетной сети Банка России, за исключением филиалов, обслуживающихся в одном подразделении расчетной сети Банка России с головной кредитной организацией или другим филиалом кредитной организации В этом случае расчетные операции осуществляются через корреспондентский счет головной кредитной организации или корреспондентский субсчет другого филиала кредитной организации, открытые в Банке России.

Отношения между Банком России и обслуживаемой им кредитной организацией (филиалом) при осуществлении расчетных операций через расчетную сеть Банка России регулируются законодательством, договором корреспондентского счета (субсчета) (далее Договор счета), который заключается между Банком России (в лице подразделения расчетной сети Банка России при наличии на это доверенности у руководителя) и кредитной организацией (филиалом — при наличии на это доверенности у руководителя), а также дополнениями к Договору счета.

Договор счета заключается на согласованный сторонами срок и определяет порядок расчетного обслуживания, права и обязанности кредитной организации (филиала) и Банка России при совершении расчетных операций по корреспондентскому счету (субсчету), способ обмена расчетными документами с Банком России, порядок оплаты за оказываемые Банком России расчетные услуги, ответственность сторон за неисполнение или ненадлежащее исполнение обязательств по договору, иные условия, предусмотренные законодательством и нормативными документами Банка России.

Прием расчетных документов Банком России осуществляется независимо от остатка средств на корреспондентском счете (субсчете) кредитной организации (филиала) на момент их принятия.

Платежи могут осуществляться в пределах средств, имеющихся на момент оплаты, с учетом средств, поступающих в течение операционного дня, и кредитов Банка России в случаях, Iустановленных нормативными документами Банка России и заключенными между Банком России и кредитными организациями договорами.

Кредитная организация (филиал) определяет вид платежа («почтой», «телеграфом», «электронно») и в зависимости от выбранного вида платежа представляет в подразделение расчетной сети Банка России расчетные документы на бумажных носителях и/или в электронном виде (по каналам связи, на магнитных носителях).

Операции по корреспондентским счетам (субсчетам) кредитных организаций (филиалов) осуществляются на основании расчетных документов, поступающих в подразделение расчетной сети Банка России на бумажных носителях или в электронном виде, путем оплаты каждого расчетного документа. Расчетные документы клиентов, а также кредитной организации (филиала) по собственным операциям на бумажных носителях представляются кредитной организацией (филиалом) в подразделения расчетной сети Банка России в составе сводного платежного поручения с приложением описи расчетных документов по соответствующей форме.

Перечисление денежных средств кредитной организацией (филиалом) в обязательные резервы осуществляется отдельными электронными платежными документами (ЭГЩ) либо расчетными документами на бумажных носителях, не входящими в состав сводного платежного поручения. При этом в расчетных документах на перечисление/взыскание денежных средств в обязательные резервы, депонируемые в Банк России, очередность платежа не указывается и определяется Банком России в соответствии с нормативными актами ЦБ РФ.

Операции по списанию денежных средств с корреспондентского счета (субсчета) кредитной организации (филиала) или зачислению на этот счет подтверждаются выпиской из корреспондентского счета (субсчета) по соответствующей форме выдаваемой в зависимости от способа обмена расчетными документами, принятого в подразделении расчетной сети Банка России на бумажном носителе или в виде электронного служебно-информационного документа (ЭСИД), которые кредитная организация (филиал) получает в сроки и порядке, установленные

Договором счета или договором, определяющим порядок обмена электронными документами с использованием средств защиты информации (далее Договор обмена).

При получении выписки из корреспондентского счета (субсчета) с приложенными расчетными документами кредитная организация (филиал) зачисляет денежные средства клиенту только при полном, совпадении реквизитов, указанных в выписке, с реквизитами соответствующего расчетного документа, являющегося основанием для осуществления операции.

Кредитным организациям (филиалам), открывшим корреспондентские счета (субсчета) в подразделениях расчетной сети Банка России, с целью их однозначной идентификации при проведении расчетных операций присваиваются банковские идентификационные коды участников расчетов (БИК).

Структура банковского идентифицированного кода и порядок его присвоения устанавливаются отдельным нормативным документом Банка России. Кредитные организации (филиалы) могут направлять расчетные документы в подразделения расчетной сети Банка России с даты внесения сведений о них в «Справочник БИК РФ».

Платеж, осуществляемый кредитной организацией (филиалом) через расчетную сеть Банка России, считается:

1. безотзывным - после списания средств с корреспондентского счета (субсчета) кредитной организации (филиала) плательщика в подразделении расчетной сети Банка России, подтвержденного в зависимости от способа обмена расчетными документами выпиской, ЭСИД;

2. окончательным - после зачисления средств на счет получателя, подтвержденного в зависимости от способа обмена расчетными документами выпиской, ЭСИД.

Порядок представления кредитной организацией (филиалом) расчетных документов на бумажных носителях. Кредитная организация (филиал) представляет в обслуживающее подразделение расчетной сети Банка России сводное платежное поручение в двух экземплярах, оформленное на бланке формы 0401060. Сводное платежное поручение является письменным распоряжением кредитной организации (филиала!) - плательщика подразделение расчетной сети Банка России о списании с корреспондентского счета (субсчета) суммы денежных средств.

К сводному платежному поручению прилагаются расчетные документы и опись расчетных документов, которая составляется кредитной организацией (филиалом) в двух экземплярах по соответствующей форме.

Сводное платежное поручение представляется отдельно по каждому виду платежа и по каждой группе очередности. Оплата расчетных документов, приложенных к сводному платежному поручению, осуществляется в последовательности, указанной в описи расчетных документов.

Первый экземпляр сводного платежного поручения и каждый лист первого экземпляра описи расчетных документов оформляются подписями должностных лиц кредитной организации (филиала), имеющих право распоряжения счетом, и заверяются оттиском кредитной организации (филиала). Сводное платежное поручение не подлежит приему при отсутствии описи и расчетных документов и не оформляется при представлении одиночного платежного поручения кредитной организации (филиала) по собственному платежу.

Первые экземпляры сводного платежною поручения и описи с приложенными экземплярами расчетных документов являются основанием для совершения операции по корреспондентскому счету (субсчету) кредитной организации (филиала) и помещаются в документы дня подразделения расчетной сети Банка России, обслуживающего кредитную организацию (филиал) плательщика.

Вторые экземпляры сводного платежного поручения и описи возвращаются кредитной организации (филиалу) ответственным исполнителем подразделения расчетной сети Банка России с отметкой об их принятии и служат распиской, подтверждающей прием документов.

Кредитная организация (филиал) представляет в подразделение расчетной сети Банка России количество экземпляров расчетных документов клиентов и кредитной организации (филиала) в составе сводного платежного поручения или отдельные расчетные документы кредитной организации (филиала) в соответствии с видом платежа.

При указании вида платежа «Почтой»:

1. три экземпляра, если получателем является клиент кредитной организации (филиала), из которых один экземпляр подразделение расчетной сети Банка России, обслуживающее кредитную организацию (филиал) плательщика, помещает в документы дня; два экземпляра направляет в подразделение расчетной сети Банка России, обслуживающее кредитную организацию (филиал) получателя, для передачи кредитной организации (филиалу) получателя вместе с выпиской из корреспондентского счета (субсчета);

2. два экземпляра, если получателем средств является кредитная организация (филиал) или клиент подразделения расчетной сети Банка России, не являющийся кредитной организацией, из которых один экземпляр помещается в документы дня подразделения расчетной сети Банка России, а другой передается кредитной организации (филиалу) — получателю или клиенту подразделения расчетной сети Банка России вместе с выпиской из счета;

3. два экземпляра, если получателем средств является подразделение расчетной сети Банка России, из которых один экземпляр помещается в документы дня, а другой передается для помещения в отдельную папку по внутрибанковским операциям.

При указании вида платежа «Телеграфом»:

- один экземпляр, который остается в документах дня подразделения расчетной сети Банка России, обслуживающего кредитную организаций (филиал) плательщика.

При указании вида платежа «Электронно»:

- два экземпляра, которые используются для формирования ЭПД и помещаются в документы дня подразделения расчетной сети Банка России, обслуживающего кредитную организацию (филиал) плательщика.

При не заполнении поля «Вид платежа» (в случае совершения расчетных операций между подразделениями расчетной сети Банка России, обслуживаемыми одним вычислительным центром):

1. два экземпляра, которые используются для формирования ЭПД и помещаются в документы дня подразделения расчетной сети Банка России, обслуживающего кредитную организацию (филиал) плательщика;

2. в случае совершения расчетных операций между кредитными организациями (филиалами), обслуживаемыми одним подразделением расчетной сети Банка России;

3. три экземпляра, если получателем является клиент кредитной организации (филиала), из которых один экземпляр подразделение расчетной сети Банка России помещает в документы дня; два экземпляра подразделение расчетной сети Банка России передает кредитной организации (филиалу) получателя вместе с выпиской из корреспондентского счета (субсчета);

4. два экземпляра, если получателем средств является кредитная организация (филиал) или клиент подразделения расчетной сети Банка России, не являющийся кредитной организацией, из которых один экземпляр помещается в документы дня подразделения расчетной сети Банка России, а другой передается кредитной организации (филиалу) — получателю или клиенту подразделения расчетной сети Банка России вместе с выпиской из счета;

в случае совершения внутрирегиональных электронных расчетов:

1. два экземпляра, которые используются для формирования ЭПД и помещаются в документы дня подразделения расчетной сети Банка России, обслуживающего кредитную организацию (филиал) плательщика.

Подразделение расчетной сети Банка России при приеме сводных платежных поручений с приложениями осуществляет проверку правильности их составления и оформления.

По расчетным документам кредитной организации, у которой отозвана лицензия на осуществление банковских операций, дополнительно проверяется соответствие назначения платежа перечню операций, разрешенных нормативными документами Банка России для кредитных организаций, у которых отозвана лицензия.

При выявлении нарушения требовании Банка России по оформлению сводного платежного поручения и описи приложенных к нему расчетных документов сводное платежное поручение и все приложенные к нему расчетные документы подлежат возврату.

В расчетных документах, принятых подразделением расчетной сети Банка России к исполнению, проверяется:

1. соответствие наименований, местонахождения, БИК кредитных организаций (филиалов) плательщика и получателя и номеров их корреспондентских счетов (субсчетов) «Справочнику БИК РФ»;

2. соответствие номеров счетов плательщика и получателя средств в части соблюдения допустимой разрядности цифровых знаков;

3. соответствие балансовых счетов второго порядка и кода валюты Правилам ведения бухгалтерского учета в кредитных 1 организациях, расположенных на территории Российской Федерации от 18 июня 1997 г. № 61.

Расчетные документы, не прошедшие указанный контроль и не принятые к дальнейшей обработке, подразделение расчетной сети Банка России возвращает вместе с выпиской из корреспондентского счета (субсчета) и извещением о возврате расчетных документов.

РКЦ осуществляет свою деятельность на основе федеральных законов, указанного Положения и иных нормативных актов Банка России.

Взаимоотношения РКЦ с обслуживаемыми кредитными организациями, представительными и исполнительными органами государственной власти, местного самоуправления, органами федерального казначейства, другими клиентами строятся на договорной основе.

РКЦ выполняет следующие функции:

1. осуществляет расчеты между кредитными организациями (филиалами);

2. осуществляет кассовое обслуживание кредитных организаций (филиалов);

3. хранит наличные деньги и другие ценности, совершает операции с ними и обеспечивает их сохранность;

4. обеспечивает учет и контроль осуществления расчетных операций и выверки взаимных расчетов через корреспондентские счета (субсчета), открываемые кредитным организациям (филиалам);

5. обеспечивает учет и контроль осуществления кассовых операций через корреспондентские счета (субсчета), открываемые кредитным организациям (филиалам);

6. осуществляет расчетно-кассовое обслуживание представительных и исполнительных органов государственной власти, органов местного самоуправления, их учреждений и организаций, ведение счетов бюджетов всех уровней и органов федерального казначейства Министерства финансов РФ, государственных внебюджетных фондов, воинских частей, военнослужащих, служащих Банка России, а также иных лиц в случаях, предусмотренных федеральными законами;

7. осуществляет обслуживание клиентов, не являющихся кредитными, организациями, в регионах, где отсутствуют кредитные организации;

8. обеспечивает защиту ценностей, банковских документов и банковской информации от несанкционированного доступа;

9. разрабатывает и представляет в территориальное учреждение Банка России прогноз по эмиссионному результату на предстоящий квартал в целом по обслуживаемой территории;

10. устанавливает предельные остановки денежной наличности в операционных кассах кредитных организаций (филиалов), других юридических лиц и осуществляет оперативный контроль за их соблюдением в соответствии с действующим порядком;

11. осуществляет контроль за достоверностью отчетности о кассовых оборотах, составляемой кредитными организациями;

12. составляет на основании данных кредитных организаций календарь выдач денег на оплату труда и представляет его в территориальное учреждение Банка России;

13. проверяет работу кредитных организаций по соблюдению порядка ведения кассовых операций по обслуживаемой клиентуре;

14. регулирует обязательные резервы, депонируемые в Банк России, осуществляет контроль за своевременностью и полнотой перечисления обязательных резервов, проверяет достоверность расчетов обязательных резервов;

15. участвует в реализации функциональных задач территориального учреждения Банка России:

- в порядке передоверия права по предоставлению банкам кредитов Банка России в установленном порядке;

- по его распоряжению участвует в проведении инспекционных проверок кредитных организации (филиалов), применяет к обслуживаемым кредитным организациям санкции в виде штрафа в соответствии со ст. 75 Федерального закона «О Центральном банке Российской Федерации (Банке России)» и др.

Кроме того, дополнительно РКЦ проводит транзитные операции и осуществляет контроль за расчетами с кредитными организациями, расположенными на территории государств, входящих в состав СНГ, стран Балтии и Грузии; обеспечивает централизованное экспедирование почтовых расчетно-денежных документов на внутрирегиональном и межрегиональном уровнях при взаимодействии со специализированными службами доставки; осуществляет денежные расчеты по итогам операций на организованном рынке ценных бумаг и другие операции с ценными бумагами.

РКЦ также обеспечивает учет выпуска и реализации облигаций, выплаты купонов по облигациям государственных республиканских внутренних займов, а также иных определенных ЦБР операций с ценными бумагами.

В соответствии с возложенными на него функциональными задачами РКЦ осуществляет следующие основные операции:

1. открытие, переоформление и закрытие корреспондентских счетов (субсчетов) кредитным организациям (филиалам) по месту их нахождения, а также других счетов юридическим и физическим лицам;

2. списание (зачисление) средств со счетов (на счета) кредитных организаций (филиалов), других юридических и физических лиц;

3. контроль соблюдения правил и сроков совершения расчетных операций кредитными организациями, другими юридическими и физическими лицами;

4. контроль осуществления платежей в пределах средств, имеющихся на счетах кредитных организаций (филиалов), других юридических и физических лиц;

5. учет списания (зачисления) средств посредством отражения на корреспондентских счетах (субсчетах), расчетных и текущих счетах, счетах МФО, а также других счетах, открытых на балансе РКЦ;

6. выверка отражения расчетных операций на корреспондентских счетах (субсчетах) и других счетах, открытых на балансе РКЦ и на балансе кредитных организаций (филиалов);

7. защита расчетно-денежных документов с применением специальных средств;

8. прием и выдача ценностей из резервных фондов;

9. учет эмиссионных операций;

10. прием и выдача наличных денег кредитным организациям (филиалам) и другим юридическим и физическим лицам;

11. обработка денежной наличности;

12. открытие и закрытие ссудных счетов по рефинансированию банков Банком России на основании кредитных договоров, заключенных территориальным учреждением Банка России;

13. начисление процентов по кредитным операциям, контроль за их своевременным и полным перечислением.

Порядок открытия, я закрытия корреспондентских счетов (субсчетов) кредитных, организаций (филиалов) в Банке России. Кредитная организация (филиал) имеет право открыть корреспондентский счет (субсчет) с даты внесения соответствующей записи в Книгу государственной регистрации кредитных организаций и присвоения ей регистрационного (порядкового) номера. Основанием для открытия корреспондентского счета (субсчета) кредитной организации (филиала) в Банке России является заключение Договора счета. Корреспондентский счет (субсчет) открывается по распоряжению руководителя подразделения расчетной сети Банка России.

Для открытия корреспондентского счета кредитная организация представляет в подразделение расчетной сети Банка России следующие документы:

1. заявление на открытие корреспондентского счета;

2. копию лицензии на осуществление банковских операций, заверенную в установленном порядке;

3. копии учредительных документов, заверенные в установленном порядке:

- Устава кредитной организации;

- свидетельства о государственной регистрации кредитной организации;

4. письмо территориального учреждения Банка России с подтверждением согласования кандидатур руководителя и главного бухгалтера кредитной организации;

5. свидетельство о постановке на учет в налоговом органе;

6. заверенную в установленном порядке карточку с образцами подписей руководителя, главного бухгалтера и уполномоченных должностных лиц кредитной организации и оттиском печати кредитной организации.

Для открытия корреспондентского субсчета филиалу наряду с вышеперечисленными документами кредитная организация (филиал - при наличии у руководителя доверенности) дополнительно представляет в подразделение расчетной сети Банка России по месту расположения филиала;

1) копию сообщения Банка России о внесении в Книгу государственной регистрации кредитных организаций и присвоении ему порядкового номера, заверенную в установленном порядке;

2) копию положения о филиале, заверенную в установленном порядке;

3) оригинал доверенности, выданной кредитной организацией руководителя филиала на открытие корреспондентского субсчета и ведение операций по этому счету, или заверенную в установленном порядке копию доверенности, выданной кредитной организацией руководителя филиала, удостоверяющей полномочия руководителя филиала на открытие счета и ведение

операций по нему и право подписания договоров (в случае, если договор и заявление на открытие счета подписываются руководителем филиала).

Основанием для закрытия корреспондентского счета (субсчета) в подразделении расчетной сети Банка России является расторжение Договора счета.

Закрытие корреспондентского счета (субсчета) по инициативе кредитной организации (филиала) осуществляется по заявлению кредитной организации (филиала), а в случае ликвидации кредитной организации - на основании заявления ликвидационной комиссии (конкурсного управляющего, ликвидатора).

Остатки денежных средств с корреспондентского счета (субсчета) перечисляются платежным поручением кредитной организации (филиала) в соответствии с действующим законодательством и Договором счета.

При закрытии корреспондентского счета (.субсчета) кредитной организацией (филиалом) в подразделении расчетной сети Банка России одновременно сдаются неиспользованные денежные чековые книжки при сопроводительном письме, в котором указываются номера неиспользованных чеков.

Кредитная организация (филиал), которая закрывает корреспондентский счет (субсчет) в подразделении расчетной сети Банка России, уведомляет о закрытии счета налоговые органы и другие государственные органы, на которые законодательством Российской Федерации возложены функции контроля за платежами в бюджет, государственные внебюджетные фонды и таможенные органы.

При закрытии корреспондентского счета кредитная организация, имеющая филиалы, обязана обеспечить закрытие корреспондентских субсчетов филиалов.

Остатки денежных средств, находящиеся на корреспондентских субсчетах, подлежат перечислению платежным поручением филиала кредитной организации на корреспондентский счет кредитной организации до закрытия корреспондентского счета кредитной организации, если иное не предусмотрено договором счета.

При, закрытии корреспондентского Субсчета филиала без закрытия корреспондентского счета кредитной организации остатки денежных средств перечисляются в соответствии с заявлением филиала на корреспондентский счет кредитной организации или корреспондентский субсчет подразделения кредитной организации, в котором филиал, закрывающий корреспондентский субсчет, имеет счет межфилиальных расчетов. На этот счет могут перечисляться денежные средства, поступающие в последующем в адрес филиала, закрывшего корреспондентский субсчет.

Поступающие в период после закрытия корреспондентского счета (субсчета) расчетные документы возвращаются в банк, обслуживающий отправителя (взыскателя), с пометкой: "Возврат без исполнения в связи с закрытием корреспондентского счета (субсчета)».

Порядок возврата расчетных документов из картотеки неоплаченных расчетных документов при закрытии корреспондентского счета (субсчета) кредитной организации (филиала). Расчетные документы, находящиеся в картотеке неоплаченных расчетных документов к корреспондентскому счету (субсчету) кредитной организации (филиала), который подлежит закрытию из-за отзыва лицензии на осуществление банковских операций, и к корреспондентским субсчетам ее филиалов до создания ликвидационной комиссии (назначения конкурсного управляющего, ликвидатора) могут быть возвращены кредитной организации (филиалу) по ее письменному заявлению. Расчетные документы на бесспорное (безакцептное) списание могут быть возвращены взыскателю средств по его письменному заявлению. Невозвращенные расчетные документы передаются по описи ликвидационной комиссии (конкурсному управляющему, ликвидатору) кредитной организации.

Подразделения расчетной сети Банка России, в которых были открыты корреспондентский счет кредитной организации и корреспондентские субсчета ее филиалов, уведомляют о закрытии счета и о передаче ликвидационной комиссии (ликвидатору, конкурсному управляющему) неоплаченных расчетных документов клиентов, самой кредитной организации и ее филиалов по обязательным платежам в бюджеты и государственные внебюджетные фонды, налоговые органы, таможенные органы, а в случаях, предусмотренных законодательством, и другие государственные органы, на которые законодательством Российской Федерации возложены функции контроля за платежами в бюджеты, государственные внебюджетные фонды.

Подразделения расчетной сети Банка России, в которых был открыт корреспондентский счет (субсчет) ликвидируемой кредитной организации и ее филиалов, направляют уведомления, составленные в произвольной форме, взыскателям о передаче ликвидационной комиссии (ликвидатору, конкурсному управляющему) расчетных документов на бесспорное (безакцептное) списание средств.

При закрытии корреспондентского счета кредитной организации и корреспондентского субсчета филиала в иных установленных случаях расчетные документы клиентов и по собственным операциям кредитной организации (филиалам), не оплаченные в срок из-за недостаточности средств на корреспондентском счета (субсчете) и помещенные в картотеки, возвращаются подразделением расчетной сети Банка России кредитной организации (филиалу). Расчетные документы на бесспорное (безакцептное) списание средств, предъявленные к корреспондентскому счету (субсчету) кредитной организации (филиала), возвращаются взыскателям.

Кредитная организация (филиал) возвращает расчетные документы клиентов плательщиков и документы на бесспорное (безакцептное) списание средств соответственно клиентам и взыскателям.

Возврат подразделением расчетной сети Банка России расчетных документов, не оплаченных из-за недостаточности средств на корреспондентском счете (субсчете), осуществляется не позднее дня закрытия счета.

Подразделение расчетной сети Банка России возвращает кредитной организации (филиалу) расчетные документы по описи, составленной в двух экземплярах. В описи указывается сумма, номер, дата расчетного документа и наименование плательщика. На возвращаемых расчетных документах проставляется отметка: «Возврат без исполнения в связи с закрытием корреспондентского счета (субсчета)» и подпись ответственного исполнителя, на которого приказом возложен контроль за возвращенными без оплаты документами. Каждый экземпляр описи подписывается ответственным исполнителем и главным бухгалтером подразделения расчетной сети Банка России и оформляется оттиском штампа.

Кредитная организация (филиал) получает расчетные документы под расписку в описи, первый экземпляр которой помещается в документы для подразделения расчетной сети Банка

России.

Подразделение расчетной сети Банка России, в которой закрывается корреспондентский счет (субсчет), изымает из картотеки неоплаченные расчетные документы на бесспорное (безакцептное) списание средств, подлежащие возврату взыскателям. На оборотной стороне возвращаемых расчетных документов проставляются отметки: «Возврат без исполнения в связи с закрытием корреспондентского счета (субсчета)», дата возврата. На документах проставляется оттиск штампа, содержащего наименование, банковский идентификационный код, подпись ответственного исполнителя и заверяется подписью главного бухгалтера (заместителя главного бухгалтера) с указанием фамилии и инициалов.

Расчетные документы направляются вместе с первым экземпляром сопроводительного письма в кредитную организацию (филиал), ведущую счет взыскателя, заказным письмом с уведомлением.

Сопроводительное письмо произвольной формы составляется в двух экземплярах, подписывается ответственным исполнителем подразделения расчетной сети Банка России, главным бухгалтером или его заместителем. В письме указываются дата изъятия расчетного документа на бесспорное (безакцептное) списание из картотеки, новые реквизиты плательщика (если они известны) либо указывается, что новые реквизиты неизвестны. Второй экземпляр письма с копией расчетного документа помещается в документы дня подразделения расчетной сети Банка России.

Возврат неоплаченных ЭПД, помещенных в электронную картотеку, осуществляется в порядке, предусмотренном нормативными документами Банка России по электронным расчетам.

Поможем написать любую работу на аналогичную тему