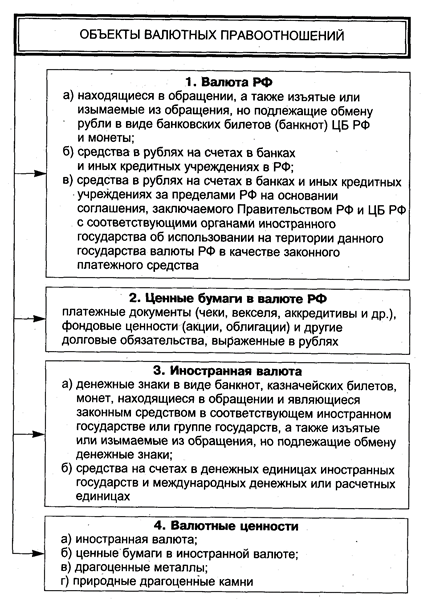

В соответствии с Законом "О валютном регулировании и валютном контроле" объектами валютных правоотношений являются:

- валюта РФ;

- ценные бумаги, номинированные в валюте РФ;

- иностранная валюта;

- валютные ценности.

Понятием «валюта РФ» охватываются:

а) денежные знаки в виде банкнот и монеты Банка России, находящиеся в обращении в качестве законного средства наличного платежа на территории Российской Федерации, а также изымаемые либо изъятые из обращения, но подлежащие обмену указанные денежные знаки;

б) средства на банковских счетах и в банковских вкладах.

Иностранной валютой признается:

а) денежные знаки в виде банкнот, казначейских билетов, монеты, находящиеся в обращении и являющиеся законным средством наличного платежа на территории соответствующего иностранного государства (группы иностранных государств), а также изымаемые либо изъятые из обращения, но подлежащие обмену указанные денежные знаки;

б) средства на банковских счетах и в банковских вкладах в денежных единицах иностранных государств и международных денежных или расчетных единицах.

Внутренние ценные бумаги включают в себя:

а) эмиссионные ценные бумаги, номинальная стоимость которых указана в валюте Российской Федерации и выпуск которых зарегистрирован в Российской Федерации;

б) иные ценные бумаги, удостоверяющие право на получение валюты Российской Федерации, выпущенные на территории Российской Федерации.

Внешние ценные бумаги - ценные бумаги, в том числе в бездокументарной форме, не относящиеся в соответствии с настоящим Федеральным законом к внутренним ценным бумагам.

Валютные ценности включают в себя иностранную валюту и внешние ценные бумаги.

Обязательной принадлежностью любого юридического или физического лица, осуществляющего валютные операции, является наличие счета в иностранной валюте. Валютный счет может быть открыт только в уполномоченном банке на территории Российской Федерации. Открытие счетов в филиалах иностранных банков, расположенных в Российской Федерации (не говоря уже о счетах за границей), допускается только с разрешения Центрального банка РФ и в установленном им порядке. Для открытия счета резиденту - юридическому лицу необходимо представить в банк:

а) заявление на открытие счета, для юридического лица оно должно быть подписано руководителем предприятия - юридического лица;

б) нотариально заверенную копию документов о государственной регистрации юридического лица (например, в Москве - это свидетельство, выдаваемое Московской регистрационной палатой и ее филиалами);

в) нотариально заверенные копии учредительных документов (устава и документа об учреждении);

г) справку налоговой инспекции о постановке на учет в качестве налогоплательщика;

д) нотариально заверенную карточку с образцами подписей и оттиском печати предприятия.

Резиденту - физическому лицу для открытия счета необходимо представить в банк заявление и образец своей подписи.

Все эти документы необходимы банку для того, чтобы он мог удостовериться, что заключает договор на расчетно-кредитное и кассовое обслуживание с организацией, которая создана в полном соответствии с законодательством Российской Федерации, определить ее статус (резидент/нерезидент), а также для идентификации лиц, имеющих право распоряжаться счетом.

Для открытия счета не требуется какая-либо дополнительная регистрация в качестве участника внешнеэкономической деятельности.

Открытие валютного счета не всегда оформляется специальным документом или договором. Как правило, сам факт принятия банком указанных выше документов и открытия счета является достаточным, чтобы считать договор валютного счета заключенным. При отсутствии специального документа между банком и клиентом их отношения регулируются внутренними инструкциями банка, с которыми клиент должен быть ознакомлен под расписку во избежание в дальнейшем возможных разногласий с банком при осуществлении им валютных операций по поручению клиента. В силу того, что заключение договора на открытие и ведение валютного счета между банком и организацией носит добровольный, а не обязательный характер, обе стороны имеют право выбора. Это значит, что как банк может самостоятельно решать, какую организацию он хочет иметь в качестве своего клиента, так и предприятие, организация выбирает для открытия счета банк из числа уполномоченных банков. При этом клиент вправе иметь валютные счета в нескольких уполномоченных банках (в отличие от расчетного счета в рублях). При выборе клиентом банк обращает внимание на направления деятельности предприятия, объем имеющихся у него средств, количество проводимых им валютных операций и многое другое. Предприятие также заключает договор именно с тем банком, который может ему предложить наибольший объем услуг и с наивысшим качеством, что во многом зависит как от величины средств банка, так и от вида лицензии на проведение валютных операций. Банк, обладающий генеральной валютной лицензией и в силу этого имеющий возможность устанавливать корреспондентские отношения с любыми иностранными банками, имеет большие возможности для скорейшего проведения операций своих клиентов.

Порядок открытия и ведения уполномоченными банками счетов резидентов в иностранной валюте устанавливает Центральный банк РФ, поэтому при согласовании основных условий договора стороны, прежде всего уполномоченный банк, должны руководствоваться соответствующими актами ЦБ РФ.

Поможем написать любую работу на аналогичную тему