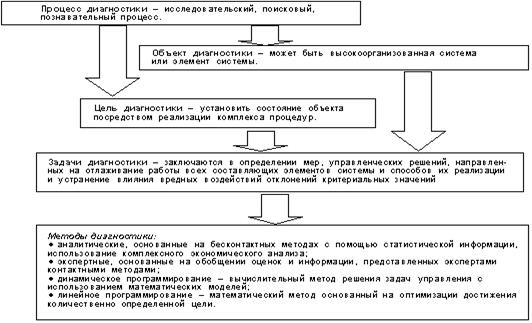

Становится очевидным, что своевременное распознавание признаков и природы кризиса, его локализация, использование элементов исследования как меры превентивной санации и восстановления платежеспособности составляют суть целей диагностики в антикризисном управлении. Между тем проблема диагностики в антикризисном управлении относится к числу мало исследованных в отечественной экономической и управленческой науке. Под диагностикой понимают определение состояния объекта, явления или процесса (управленческого, производственного и технологического) посредством реализации комплекса исследовательских процедур /1,с.113/. Она имеет цель определить и выделить наиболее существенные проблемы (узкие места) в производственно-хозяйственной и финансовой деятельности, установить причины их возникновения. Диагностика предприятия призвана идентифицировать состояние и признаки дисфункций.

Процесс диагностики – это определенные способы, приемы с помощью которой реализуется исследовательский процесс.

Система антикризисного управления обладает свойствами, которые придают особенный механизм управлению: гибкость и адаптивность, способность к диверсификации и своевременного ситуационного реагирования, а также возможность эффективно использовать потенциал предприятия и неформальные методы управления. Эти особенности механизма антикризисного управления обусловлены и задачами, которые решает диагностика: своевременное распознавание симптомов, факторов и причин приближающегося кризиса, классификация его и выработка мер, которые необходимо принять. Объектом диагностики помимо самой социально-экономической системы могут быть и её элементы (рис. 1).

Эффективность диагностики выше тогда, когда определена следующая последовательность этапов ее выполнения:

- установление принадлежности объекта к определенному классу или группе объектов;

- выявление отличий диагностируемого объекта от объектов своего класса путем сравнения его фактических параметров с базовыми;

- определение допустимых отклонений от базовых показателей;

- разработка методики формирования институциональных норм в качестве базовых показателей.

Рис. 1. Диагностика как элемент системы антикризисного управления

Результатом диагностики является соответствие диагностируемого объекта какому-то уровню, требованию, эталону, норме, характеристике или отклонению от базы сравнения. Результат представляется в виде таблиц или диаграмм и позволяет определить прогноз состояния объекта на основе динамики изменения данных об объекте во времени /1, с.114/.

Для высшего руководства и собственников предприятия диагностика есть средство получения достоверной качественной информации о его реальных возможностях на начальной стадии экономического кризиса и основой для введения в действие особых методов и механизмов менеджмента. Опираясь на результаты диагностических и превентивных исследований различных сторон деятельности предприятия, менеджеры и собственники имеют возможность приступить к разработке рефлексивной модели антикризисного управления своим предприятием.

Диагностика – это в то же время и оценка достоверности текущего финансового учета и отчетности, база для выдвижения гипотез о закономерностях и возможном неустойчивом финансово-экономическом состоянии. Диагностика позволяет выявлять причинно-следственные связи в дисфункциях менеджмента, а затем переходить к построению объяснительной и прогнозной моделей функционирования и развития предприятия, осуществляя при этом предупреждение его банкротства /5, с.9/.

Обобщая подходы к понятию диагностики как элементу распознавания причин «болезней» предприятия, их предупреждения и профилактики в будущем, есть необходимость подчеркнуть, что в диагностике присутствуют инструментальные признаки антикризисной технологии.

Диагностика в антикризисном управлении призвана распознавать институционально-нормативную «среду» предприятия и дополнять тем самым профилактику банкротства и меры предупредительного оздоровления.

Вместе с тем, анализ условий и факторов повышения эффективности антикризисного управления предприятием приводит к необходимости введения классификации типов и видов диагностики в антикризисном управлении (рис 2).

Рис. 2. Классификация типов и видов диагностики

Диагностика как способ распознавания состояния социально-экономической системы посредством реализации комплекса исследовательских процедур и выявления в них слабых звеньев и узких мест относится к методам косвенных измерений. Элементы социально-экономических систем, свойства которых подлежат определению, обычно недоступны для непосредственного наблюдения и измерения. Основные методы диагностирования:

- аналитические методы, основанные на различных операциях с данными;

- экспертной понимаются средства диагностики, основывающихся на обобщающих оценок и информации, данной экспертами. Она строится на информации, используемой для целей диагностирования контактными методами проведения специальных экспертных опросов;

- линейного программирования – оптимизация того или иного процесса;

- динамического программирования – методом для решения задач управления определенной структуры.

Рис. 3 Характеристики диагностики как процесса

Одним из инструментов диагностики кризиса является мониторинг финансового состояния. В качестве показателей мониторинга для ранней диагностики неблагоприятных финансовых изменений используются следующие показатели /2,с.22/:

1. Имущественное положение фирмы (общая сумма средств, находящихся в распоряжении предприятия, и их динамика; величина внеоборотных активов и их доля в общей сумме активов; коэффициент износа основных средств).

2. Оценка производственных показателей (динамика производства и реализации в натурально-вещественных показателях; использование производственных мощностей; оценка финансового состояния организации).

Подчеркивается, что анализ имущественного положения и производственных показателей непосредственно не относится к оценке финансового состояния предприятия, а является лишь основой, подготовительной базой для ее правильного проведения.

С учетом специфики рыночных отношений авторы работы выделяют углубленную (глобальную) диагностику, экспресс-диагностику и функциональную диагностику.

Углубленная диагностика – это базовая модель, позволяющая рассматривать предприятие в глобальном аспекте по ее функциям и организации. Она состоит из двух направлений: познавательного, которое реализуется в анализе, и объясняющего, которое выражается в суждении или выводе специалистов, проводивших анализ /2,с.22/.

Углубленная диагностика включает в себя:

1) экономическую диагностику;

2) функциональную диагностику;

3) диагностику внешней среды;

4) диагностику стратегии (диагностическая стратегия).

Под экономической диагностикой подразумевается традиционный экономический анализ, например финансовый, являющийся основным ее элементом.

Если срочность и точность одной проблемы не оправдывает углубленной диагностики, используется экспресс-диагностика, которая позволяет относительно быстро обозначить проблемы, выяснить их причины, продумать возможные варианты решения этих проблем, сформировать предложения и определить необходимые действия в порядке их срочности и важности. При этом происходит разделение краткосрочных управленческих решений на такие составляющее, которые могут дать боле или менее быстрый результат, и структурные решения, последствия которых будут ощутимы через определенный промежуток времени.

Функциональная диагностика представляет, прежде всего, методику анализа банкротств, построенную на диагностическом методе. Функциональная диагностика – основа составления плана санации (при возникновении трудностей или дисфункций) как на кратко-, так и на долгосрочный периоды /2,с.22/.

В ее состав входят:

а) диагностика маркетинга;

б) производственная (техническая) диагностика;

в) диагностика функции снабжения;

г) диагностика функции «управление – финансы» (административно-финансовой функции);

д) диагностика менеджмента и организации;

е) диагностика персонал-менеджмента (диагностика управления персоналом, или социальная диагностика).

Составляющие комплексной (углубленной) диагностики /2,с.22/:

1) экономическая диагностика;

2) функциональная (диагностика маркетинговой деятельности);

3) техническая диагностика;

4) социальная диагностика;

5) диагностика финансового менеджмента;

6) диагностика менеджмента в организации;

7) диагностика внешней среды;

8) диагностика (оценка) стратегии предприятия.

При этом под экономической диагностикой понимается анализ финансового и производственного потенциала предприятия, себестоимости продукции (работ, услуг).

В состав функциональной диагностики входят:

- анализ результатов коммерческой деятельности: доля на рынке, конкурентоспособность продукции, рентабельность;

- изучение маркетинговой политики и плана маркетинга;

- анализ качества продукции, ассортимента, цен;

- оценка средств и организации коммерческой деятельности: анализ материальных средств, которыми располагает служба маркетинга, уровня квалификации работников этой службы и организация ее деятельности;

- аудит методов управления и контроля, разработка рекомендаций по повышению эффективности функционирования коммерческой службы;

- диагностика снабжения: оценка результатов, анализ управления запасами, политики снабжения, аудит методов закупок и управления запасами.

Техническая диагностика – анализ технических достижений предприятия и его производственного потенциала. В ее состав входят:

- техническая политика, средства и организация работы технических служб;

- методы управления производством;

- окружение производственной функции;

- экономические аспекты использования техники (фондоотдача и фондовооруженность) и проблемы функционирования предприятия.

Социальная диагностика – изучение возможностей кадрового потенциала предприятия и измерение его социальных достижений.

Диагностика функции финансового менеджмента – измерение качества финансовой политики и эффективности методов управления: анализ финансового состояния, изучение финансовой политики, оценка средств и организации этой функции, аудит методов учета и управления, анализ финансовой активности.

Диагностика менеджмента и организации – анализ и оценка результатов работы аппарата управления предприятия, изучение организационной структуры и общей политики, анализ стиля руководства и культуры организации.

Диагностика внешней среды – изучение различных аспектов внешней среды: экономического, коммерческого, технологического, социально-культурного, административного, социального и политического (тенденции рынка, поведение потребителей).

Диагностика стратегии предприятия – исследуется соответствие стратегии условиям внешней среды и возможностям организации.

Для оценки неплатежеспособности организации могут использоваться следующие виды диагностики: дескриптивный – анализ описательного характера (представляет финансовую отчетность в различных разрезах и предназначен в основном для внешних пользователей), предикативный (анализ прогностического характера, используется для определения будущих доходов и возможного финансового состояния предприятия), нормативный (анализ, позволяющий сравнить фактические результаты деятельности с ожидаемыми).

Для диагностики несостоятельности организации используются следующие методы: горизонтальный, вертикальный, трендовый, относительных показателей (коэффициентов), сравнительный, факторный.

Для определения неудовлетворительной структуры баланса неплатежеспособных предприятий постановлением Правительства РФ от 20 мая 1994 установлена система критериев. По существу в этом документе речь идет о прогнозировании и диагностике банкротства в целях аналитической подготовки решения о представлении предприятию финансовой поддержки либо его ликвидации. Методика предусматривает расчет фактических значений коэффициентов текущей ликвидности (Ктл), обеспеченности собственными оборотными средствами (Ксос), восстановления (утраты) платежеспособности и сопоставление их с нормативными значениями /2,с.22/.

Структура баланса признается неудовлетворительной, а организация неплатежеспособной, если на конец отчетного периода хотя бы один из первых двух коэффициентов составит величину менее установленных нормативов (Ктл < 2, Ксос < 0,1).

Для установления реальной возможности восстановить свою платежность за период, равный шести месяцам, рассчитывается коэффициент восстановления платежеспособности:

Квп = /2, (1)

где Кктл и Кнтл – коэффициенты текущей ликвидности соответственно на конец и начало отчетного периода, Т – отчетный период в месяцах.

Если полученное значение Квп >1, предприятие имеет шансы в течение 6 месяцев восстановить свою платежеспособность; если Квп < 1 – у предприятия нет реальной возможности восстановить платежеспособность.

Если Ктл ≥ 2 и Ксос ≥ 0,1, структура баланса и платежеспособность признаются удовлетворительными. Однако в данном случае надо проверить, не утратит ли организация свою платежеспособность в ближайшей перспективе (три месяца). С этой целью рассчитывается коэффициент утраты платежеспособности:

Кут = /2. (2)

Если полученное значение Кут >1, то предприятие имеет шансы в течение 3 месяцев сохранить свою платежеспособность; если Куп < 1 – у предприятия имеется реальная угроза потерять платежеспособность.

Признаками возможного банкротства служат неравенства :

Ес < Н и Пч < Н,

где Ес – собственные оборотные средства, Пч – чистая прибыль, Н – величина налогов, подлежащих единовременной уплате.

Эти критерии приводились во многих методических рекомендациях, учебных пособиях, хотя практика показывала их полную несостоятельность. Сотни тысяч успешно работающих предприятий, не испытывающих никаких финансовых трудностей, имели коэффициент текущей ликвидности менее 2, хотя об их неплатежеспособности не могло быть и речи. Правительство РФ своим постановлением № 218 от 15.04.2003 г. отменило вышеназванный документ.

Федеральная Служба по финансовому оздоровлению и банкротству приказом № 16 от 23.01.2001 года утвердила «Методические рекомендации по проведению анализа финансового состояния организаций». Данные указания разработаны с целью обеспечения единого методического подхода при проведении сотрудниками ФСФО анализа финансового положения предприятий и организаций.

В соответствии с данным документом для проведения финансового анализа рассчитываются следующие группы показателей:

1) общие показатели;

2) показатели платежеспособности и финансовой устойчивости;

3) показатели эффективности использования оборотного капитала (деловой активности), доходности и финансового результата (рентабельности);

4) показатели эффективности использования внеоборотного капитала и инвестиционной активности;

5) показатели исполнения обязательств перед бюджетом и внебюджетными фондами.

В методических указаниях нет рекомендуемых значений по показателям. В них излагается единую методику проведения анализа финансового состояния предприятия.

Постановлением Правительства Российской Федерации от 25 июня 2003 г. N 367 утверждены Правила проведения арбитражным управляющим финансового анализа, где указывается, что при проведении финансового анализа арбитражный управляющий анализирует финансовое состояние должника на дату проведения анализа, его финансовую, хозяйственную и инвестиционную деятельность, положение на товарных и иных рынках. В отчете о результатах финансового анализа отражаются:

1) коэффициенты финансово-хозяйственной деятельности должника и показатели, используемые для их расчета, и динамика их изменения;

2) причины утраты платежеспособности с учетом динамики изменения коэффициентов финансово-хозяйственной деятельности;

3) результаты анализа хозяйственной, инвестиционной и финансовой деятельности должника, его положения на товарных и иных рынках;

4) результаты анализа активов и пассивов должника;

5) результаты анализа возможности безубыточной деятельности должника

6) вывод о возможности (невозможности) восстановления платежеспособности должника.

Поможем написать любую работу на аналогичную тему

Реферат

Диагностика как важнейший элемент управления и способ оценки возможностей и путей финансового оздоровления

От 250 руб

Контрольная работа

Диагностика как важнейший элемент управления и способ оценки возможностей и путей финансового оздоровления

От 250 руб

Курсовая работа

Диагностика как важнейший элемент управления и способ оценки возможностей и путей финансового оздоровления

От 700 руб