Банкротство предприятия означает его неспособность в полном объеме удовлетворить требования кредиторов по денежным обязательствам и (или) выполнять обязательства по другим обязательным платежам.

Основным признаком банкротства является неспособность предприятия обеспечить выполнение требований кредиторов на протяжении 3-х месяцев со дня наступления срока платежа. После окончания этого срока кредиторы имеют право на обращение в суд о признании должника банкротом.

Соответственно действующего законодательства Украины о банкротстве предприятий для диагностики их несостоятельности используют ограниченный круг показателей:

- коэффициент текущей ликвидности (общий коэффициент покрытия):

![]()

- коэффициент обеспеченности собственным оборотным капиталом:

![]()

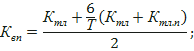

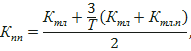

- коэффициент восстановления (потери) платежеспособности:

Где Ктл – коэффициент текущей ликвидности на конец период;

Ктл. п – коэффициент текущей ликвидности на начало периода;

6 – период восстановления в месяцах;

3 – период потери платежеспособности в месяцах;

Т – отчетный период (3, 6, 9, 12 месяцев);

2 – нормативный коэффициент текущей ликвидности.

Если Квп > 1, то у предприятия есть реальная возможность восстановить свою платежеспособность, и, наоборот, если Квп < 1. Если фактическое значение Квп равно нормативному или выше, но наметилась тенденция его снижения, рассчитывают Кпп за период 3 месяца. Если Квтп > 1, то предприятие имеет реальную возможность сохранить свою платежеспособность в течении 3 месяцев.

В зарубежных странах для оценки риска банкротства широко используют факторные модели известных экономистов Альтмана, Лиса, Тоффлера, Тишоу и др.

Наиболее популярна модель Альтмана: Z=0.717x1+0.847x2+3.107x3+0.42x4+0.995x5,

где X1 – собственный оборотный капитал/сумма активов; Х2- нераспределенная прибыль / сумма активов; X3 - прибыль до оплати процентов / сумма активов; Х4 - балансовая стоимость собственного капитала / заемный капитал; Х5 - объем продаж (выручка) / сумма активов.

Если Z<1,23, то это признак высокой вероятности банкротства, если Z > 1,23 и больше – небольшая вероятность.

Модель, которую разработал Лис для Великобритании, имеет такой вид: Z =0,063x1+0,092x2+0,057x3+0,001x4.

где X1 - оборотный капитал / сумма активов; Х2 – прибыль от реализации/ сумма активов; Хг – нераспределенная прибыль /сумма активов; Х4 - собственный капитал / заемный капитал. Граничное значение этой модели равно 0, 037.

Тоффлер разработал следующую модель: Z = 0,53x1+0,13x2+0,18x3 +0,16х4,

де Х1 – прибыль от реализации / краткосрочные обязательства; X2 - оборотные активы / сумма обязательств; Х3 – краткосрочные обязательства / сумма активов; Х4 - выручка / сумма активов.

Если величина Z больше 0,3, то у фирмы неплохие долгосрочные перспективы, если меньше 0,2, то банкротство более чем вероятно.

Следует отметить, что использовать такие модели следует аккуратно. Тестирование отечественных предприятий по этим моделям показало, что они не полностью подходят для наших субъектов хозяйствования из-за расхождений в законодательной и информационной базах.

Поможем написать любую работу на аналогичную тему