Проблемы управления запасами предприятия

1. Системы управления складскими запасами предприятия

Запасы сырья, основных и вспомогательных материалов, полуфабрикатов, комплектующих, горюче-смазочных материалов, товаров на продажу и т.п. для большинства предприятий являются одной из самых значительных частей их активов, от эффективности управления которой в решающей степени зависит эффективность работы предприятия в целом. Для того, чтобы обеспечить необходимую эффективность, предприятия создают у себя систему управления складскими запасами, каждый элемент которой тщательно продумывается и просчитывается.

Система управления складскими запасами представляет собой совокупность правил, определяющих методы учета движения складских запасов, периодичность и размер их пополнения.

Ключевыми параметрами в системе управления запасами предприятия являются 2:

• время (периодичность) заказа;

• размер заказа.

Возможны следующие варианты времени заказа:

а) заказ делается тогда, когда уровень запаса на складе меньше или равен некоторой установленной границе заказа;

б) заказ делается регулярно через определенные промежутки времени: через 2 недели, 2 месяца, раз в полгода и т.п.;

в) возможен объединенный вариант, т.е., например, заказ обычно делается I раз в месяц, при условии, что запас на складе к установленному сроку достигнет критической точки.

С периодичностью заказывания тесно связан размер заказа. Здесь также возможны варианты:

а) заказывается постоянно одно и тоже количество, которое считается оптимальным;

б) заказывается такое количество, чтобы после выполнения заказа на складе был запас, соответствующий уровню, считающемуся оптимальным.

Каждый вариант периодичности заказа может сочетаться с любым вариантом размера заказа. В результате получается 6 систем управления запасами.

1. Заказ производится тогда, когда запас на складе достиг критического уровня. При этом заказывается всегда одно и то же количество товара.

2. Заказ производится при тех же условиях, но заказывается количество товара, доводящее запас до заданного уровня.

3. Заказ делается регулярно, через равные промежутки времени. Заказывается всегда одно и то же количество товара.

4. Заказ делается регулярно, но заказывается количество товара, доводящее запас до заданного уровня.

5. Заказ делается регулярно, через равные промежутки времени, но так же и тогда, когда запас на складе достигнет критического уровня. При этом всегда заказывается одно и то же количество товара.

6. Заказ делается так же, как и в предыдущем случае, но заказывается количество товара, доводящее запас до заданного уровня

Очевидно, все системы имеют свои плюсы и минусы. Так, две первые системы нацелены на поддержание некоего контрольного уровня запаса. При этих системах маловероятны как недостаток товара на складе, так и его избыток. Однако они требуют осуществления постоянного контроля за уровнем запасов на складе, что сопряжено с дополнительными затратами. Поэтому особенно успешными они могут быть в условиях автоматизированной системы учета поступления и расходования товара. Кроме того, понятно, что использование систем, ориентированных на поддержание контрольного уровня, возможно только в том случае, когда поставки товара на склад могут осуществляться в любое время. Отметим, что между собой системы 1 и 2 в большинстве случаев практически не различаются.

Упражнение. Смоделируйте ситуацию, когда различия между ними будут достаточно существенны.

Системы 3 и 4, напротив, не требуют тщательного учета наличия товара на складе, поскольку здесь заказ осуществляется через заданные промежутки времени, не зависимо от наличного запаса. В то же время при этих системах более вероятна ситуация дефицита или избыточного запаса.

Заметим, что система 3 наиболее удобна как с точки зрения поставщиков, так и работников предприятия, осуществляющих закупки, поскольку в ней поставки товара осуществляются через фиксированные промежутки времени и фиксированными партиями. Однако, в совокупности эти условия для подавляющего большинства предприятий являются слишком жесткими, поэтому на практике эта система не может получить широкого распространения.

Напротив, система 4 широко используется особенно торговыми организациями. Практическая реализация ее может выглядеть следующим образом: к первому числу каждого месяца определяется наличие остатков основных товаров на складе и первого числа делается заказ в размере, позволяющем довести запас до нормального уровня.

Логическим развитием рассмотренных схем являются системы 5 и 6. В предыдущем примере система 6 работала бы следующим образом: после инвентаризации запасов накануне первого числа заказ бы делался не по всем продуктам, а только по тем, запас которых опустился ниже критического уровня.

Эта система, с одной стороны, освободила бы предприятие от заказов слишком маленьких партии, но с другой — могла бы осложнить отношения с поставщиками, поскольку в данном случае они бы не знали ни твердых сроков, ни размеров поставок.

Выбор той или иной системы управления складскими запасами зависит от конкретных условий, в которых работает предприятие. Наиболее важными из них являются: характер списания материалов в производство (равномерный или неравномерный, постоянными или переменными по величине партиями и т.д.), требования поставщиков (например, достаточно заблаговременно и на продолжительный период знать, каков будет размер заказов), характер хранимого товара и т.п.

2. Факторы, определяющие складскую политику предприятия Создание складских запасов производится для различных целей, среди которых можно выделить:

• создание запасов для обеспечения нормального производственного процесса на предприятии (рабочий запас);

• создание резервов для компенсации возможных отклонений реально складывающихся условий от плановых (страховой запас);

• образование запаса в спекулятивных целях.

Понятно, что запасы, преследующие различные цели, формируются исходя из различных соображений.

К числу важнейших факторов, определяющих размер рабочего запаса предприятия, можно отнести:

• величину потребности предприятия в конкретном материале и ее распределение во времени;

• полное время обработки и выполнения заказа;

• цену связанного в запасе капитала;

• расходы и потери, обусловленные созданием и хранением запаса.

Остановимся на этих факторах немного подробнее.

•

1. Потребность предприятия в конкретном материале и ее распределение во времени

Потребность предприятия в конкретном виде товара задает общий масштаб запаса. Без хотя бы приближенной ее оценки любые попытки научного управления запасами практически бессмысленны. Она может быть определена двумя принципиально различными способами.

Поскольку' потребность в сырье и иных материалах вытекает из производственной программы, то эти 2 способа исходят из того, определена или не определена производственная программа предприятия на предстоящий период.

Если программа определена, т.е. известно, когда, сколько и каких изделий должно быть произведено, то потребность в материалах определяется исходя из этой программы по нормам расхода или аналогичным показателям. Например, если известно, что в течение будущего года мебельная фабрика произведет 1000 шкафов, на каждый из которых с учетом отходов должно идти 0,1 м3 дерева, то потребность фабрики в дереве для производства этих шкафов составит 100 м3, в том числе с разбивкой по кварталам и месяцам.

Однако рассчитывать производственную программу на достаточно продолжительный период можно только тогда, когда имеется устойчивое производство с постоянным ассортиментом и стабильными продажами. Если же этого нет, то рассчитывать производственную программу далеко вперед бессмысленно. Но в этом случае не рассчитать и потребность б материалах.

Поэтому второй способ - прогнозирование потребности в материалах, исходя из анализа предшествующих периодов и учета складывающихся тенденций. Если вернуться к предыдущему периоду, то логика этого способа выглядит следующим образом: мы не знаем, чем программа этого года будет отличаться от предыдущих и сколько именно шкафов, столов, стульев, табуреток и т.д. нам закажут, но мы знаем, что в прошлые года мы расходовали около 1000 м3 пиломатериалов, а конъюнктура нынешнего года ожидается несколько хуже, чем прошлого, поэтому оценим нашу потребность в 950 м3.

Повторяю: это лишь логика в самом общем виде. Существует множество различных методов прогнозирования. Они различаются степенью сложности и надежности. В данной лекции они не рассматриваются, т.к. выходят далеко за рамки темы.

Отметим, что на складскую политику предприятия влияет не только размер потребности, но и то, каким способом она определена: чем надежнее результат, тем на большую перспективу и с большей уверенностью будет действовать предприятие.

Кроме общей величины потребности, на складскую политику предприятия большое влияние оказывает ее распределение во времени. Большинство производств испытывает сезонные колебания. Это означает, что различной в зависимости от периода будет потребность в материале и, следовательно, разной должна быть величина запаса или частота заказов. Особо большое значение это обстоятельство имеет для предприятий, где сезонность производства носит ярко выраженный характер, например, для свеклосахарных заводов. Для таких предприятий все расчеты приходится вести раздельно: "на сезон", когда завод работает на полную мощность и "на несезон", когда производство резко снижается, или меняет свой характер (переход на переработку сахара-сырца), или даже вообще прекращается.

2. Полное время обработки и выполнения заказа

Как выше уже указывалось, в ряде систем управления запасами решающую роль играет такой параметр, как граница заказа. Чем же определяется эта граница? Каков вообще предельно минимальный уровень запаса, при котором заказывать "еще не поздно"?

Очевидно, если сделанный заказ выполняется через полчаса после звонка по телефону, то и заказывать можно тогда, когда запаса остается на полчаса работы, сделав поправку на время разгрузки да на возможную задержку автомобиля в пробке.

Обобщив этот пример, можно сказать, что искомая граница определяется, с одной стороны, временем, протекающим между решением о заказе и моментом доступности сырья для производства, а с другой — среднесуточным расходом данного материала.

Это время — назовем его полным временем обработки и выполнения заказа (t3) — можно представить в виде суммы трех слагаемых:

t3= tпр + t пос + tр

где:

tпр - предварительное время для подготовки заказа (время выбора поставщика, согласования условий, оформления заказа, оплаты);

tпос - время поставки, т.е. от момента принятия заказа до момента прибытия товара на предприятие;

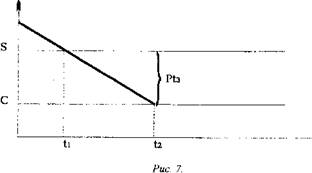

tр - время размещения на складе, т.е. время приемки, оформления и т.п. Зная т3, можно определить границу заказа (8):

S = Рт3 + С,

где Р - суточная потребность в товаре в плановом периоде;

С - страховой запас.

Если предположить, что расход материала постоянен и непрерывен, то смысл параметров, входящих в формулу, виден из рис. 7 .

t1 - в этот момент надо начинать заниматься заказом;

t22 - в этот момент пришедший заказ становится доступным для использования.

Очевидно: t2= t1 + tз-

За время t33 запас на складе уменьшился на величину Рt33 и достиг уровня страхового запаса. Если бы заказ не поступил в момент t2. то предприятие еще некоторое время работало бы на страховом запасе.

|

|

Запас на складе

Очевидно, что S и есть тот минимальный уровень запаса на складе, при котором при любой системе управления запасами нужно делать заказ, иначе будет поздно.

3. Цена связанного в запасе капитана

В запасе, находящемся на складе, связывается часть оборотных средств предприятия. Чем больше запас и чем дольше он лежит, тем больше связанный капитал, тем больше надо платить за пользование им.

Особенно очевидно это, когда предприятие берет кредит в банке для закупки материала, направляемого на склад: чем больше закупка, тем больше нужен кредит, тем больше за него надо платить. Причем, чем больше запас, тем дольше он будет лежать на складе, тем дольше придется выплачивать проценты за кредит. В данной ситуации потери рассчитать совсем нетрудно. Обычно же ситуация значительно сложнее, поскольку в распоряжении предприятия в каждый момент времени находятся капиталы разного рода, например, акционерный, прибыль текущего и предшествующих лет, задолженность кредиторам за товары и услуги, заемные средства полученные у банков, выданные векселя и т.п. Такое разнообразие капиталов, естественно, затрудняет оценку издержек пользования им.

Если предприятие работает с заемным капиталом, то обычно используют средний процент на весь заемный капитал.

Например, если предприятие взяло кредит 200 тыс. под 60% годовых, еще 500 тыс. под 80% годовых, выпустило векселя на 300 тыс. под 100% годовых, кроме того, имеет среднегодовую задолженность 500 тыс. руб. (бесплатно), то средняя плата за пользование заемным капиталом составит:

rср = 200 х 60/100 + 500 х 80/100 + 300 х 100/100 + 500 х 0/100 = 0.547

1500

Издержки пользования собственным капиталом оценивают на уровне так называемых альтернативных издержек, равных доходу при наилучшем альтернативном использовании капитала. Т.е. если это же предприятие в качестве оборотного капитала использует еще 800 тыс. рублей собственных средств, которые оно могло бы разместить в государственные ценные бумаги под 70% годовых, то его плата за пользование всем капиталом составит:

rср = (1500 х 0,547 + 800 х 0,7)/ 2300 = 0,60

Таким образом, при данных условиях на хранении каждого рубля запаса в течение года предприятие будет терять 60 копеек. Это будут, подчеркну еще раз, потери, вызванные только замораживанием оборотных средств. Будут и другие.

4. Расходы и потери, обусловленные созданием и хранением запаса Эти расходы и потери можно классифицировать следующим образом:

• издержки, связанные с заказом и покупкой товара;

• затраты и потери при хранении товаров на складе;

• транспортные расходы.

Издержки, связанные с заказом и покупкой товара, по типу их зависимости от объема заказа можно подразделить на постоянные и переменные. Переменные издержки зависят от размера заказа. Основным видом таких издержек является цена товара: чем больше размер заказа, тем больше его стоимость. Постоянные издержки возникают уже из самого факта заказывания, и их величина не зависит от размера заказа, т.е. от количества покупаемого за один раз товара. Подобные постоянные затраты включают в себя расходы на размещение заказа, организацию приема товаров, сверку документации и т.д.

Поскольку общая потребность в товаре определена, то общая величина переменных затрат за период (например, за год) оказывается фиксированной и, следовательно, не оказывает активного воздействия на решения предприятия в области управления запасами. Постоянные же издержки находятся в пропорциональной зависимости от частоты заказов, чем реже заказы (т.е. чем крупнее размер каждой поставки товара), тем меньше величина этих затрат. Поэтому при выборе своей складской политики предприятия обязаны их учитывать.

Упражнение. Можете ли Вы указать ошибку, которая, возможно, содержится в приведенных выше утверждениях?

Следует учитывать, что, в отличие от того, что сказано в предыдущем абзаце, цена может оказывать достаточно существенное воздействие на решения предприятия в рассматриваемой области. Например, если поставщик при крупном заказе предоставляет скидку к цене, то, принимая решение относительно частоты заказывания и размера поставки, предприятие будет с этим считаться. Но в данном случае стоимость поставленной партии товара уже не пропорциональна размеру поставки: зависимость здесь становится нелинейной. При этих условиях становится неверным и утверждение о фиксированности общей стоимости поставляемого за год товара. Ниже мы остановимся на том, как учесть это обстоятельство при планировании поставок.

Затраты и потери при хранении товара на складе складываются, в частности, из расходов на содержание складских площадей, затрат на хранение товара, страхование и т.п. Сюда же следует добавить потери, возникающие при хране- нии (естественная убыль, хищения), а также потери от устаревания товаров. Эти издержки также можно подразделить на переменные и постоянные.

Переменные издержки зависят от средней стоимости хранимого товара, которая, в свою очередь, определяется частотой и размерами заказов. Следовательно, предприятие в состоянии влиять на эти затраты, а потому- минимизация их является одной из целей его системы управления запасами.

Постоянные затраты обусловлены наличием складского хозяйства предприятия (например, охрана склада, его освещение, возможно отопление, заработная плата персонала склада и т.п.) и не зависят ни от частоты доставки, ни от стоимости хранимого товара. Сказанное не означает, что предприятие не может и не должно влиять на эти затраты. Может и должно! Но текущая величина этих затрат не влияет на текущую политику предприятия в части определения размеров заказа тех или иных товаров.

Транспортные расходы точно так же можно представить в виде суммы переменных и постоянных затрат. Переменные затраты - это затраты, зависящие от объема перевозимого груза, например, тариф на перевозку единицы груза, а также его погрузку и разгрузку. Постоянные затраты - это затраты, не зависящие от количества перевозимых грузов или от их стоимости, например, если оплачивается аренда контейнера, не зависимо от его загрузки.

Переменные затраты - если они пропорциональны объему перевозимых грузов - постоянны в расчете на всю годовую потребность предприятия и поэтому не оказывают влияние на складскую политику предприятия (предприятие на суммарную их величину воздействовать не может). Постоянные затраты зависят от числа заказов, поэтому предприятие может ими управлять: уменьшать, увеличивая размер заказов, и увеличивать - уменьшая.

Однако и здесь, как и в случае с ценой, абсолютно переменные и абсолютно постоянные затраты встречаются редко. Например, если затраты на доставку установлены в расчете на автомобиль, то при весе заказанной партии от 0 до полного исчерпания грузоподъемности они постоянны, так как не зависят от размера партии, но при достаточно большом заказе придется оплачивать 2 автомобиля. Затраты будут по-прежнему постоянными, но на более высоком уровне. Возможен и обратный вариант, когда к тарифу на перевозку единицы товара в случае большой партии будет установлена скидка. Но это уже означает, что предприятие может на них влиять, и их тоже надо учитывать при определении оптимальной складской политики.

5. К вопросу определения страхового запаса

Целью образования страхового запаса является не допустить потерь, которые могли бы возникнуть в связи с временным отсутствием сырья и других материалов на складе. Потери и затраты, связанные со страховым запасом, можно классифицировать следующим образом:

• потери, вызванные сокращением сбыта вследствие перебоев в поставках;

• ущерб, наносимый репутации из-за нарушения договорных обязательств или из-за периодического отсутствия в продаже товаров обычного ассортимента;

• штрафы и пени, уплачиваемые контрагентам;

• дополнительные затраты, осуществляемые с целью компенсации простоев, возникших в связи с отсутствием сырья: оплата сверхурочных, потери от использования более дорогого сырья, оплата специальных мероприятий в чрезвычайных ситуациях (например, доставка самолетом) и т.д.;

• затраты, связанные с созданием и хранением страхового запаса.

Очевидно, стремление минимизировать потери и затраты первых четырех

групп требует увеличения страхового запаса, однако этому противостоят затраты последней группы, с точки зрения которых, страховой запас — это замораживание ресурсов предприятия и дополнительные потери при хранении.

Теоретически оптимальная величина страхового запаса и должна определяться из сопоставления суммарных потерь и затрат 4 первых групп, с одной стороны, и последней группы - с другой. Однако практически сделать это очень не просто, так как очень не просто оценить в каждом конкретном случае величину потерь, отнесенных к первым двум группам, а тем более рассчитать норматив, который можно было бы использовать при оптимизации страхового запаса. Любые оценки здесь будут носить столь приблизительный характер, что базирующиеся на них расчеты будут восприниматься весьма скептически.

Если же учесть, что очень многие предприятия имеют возможность создавать запасы не только исходного сырья и материалов, но и готовой продукции, то задача оптимизации страхового запаса может оказаться еще сложнее, так как придется сравнивать эффективность тех и других.

В то же время, поскольку, как показывает практика, потери от нарушения непрерывности производства весьма велики, на многих предприятиях стремятся, по крайней мере, по основным видам сырья и материалов иметь запас, обеспечивающий бесперебойную работу.

3, Вывод формулы оптимального размера заказа

Выводимая ниже формула, известная как формула Харриса (а также Маршака, Эрроу, модель Андлера и др.) получена впервые в 1915 г., хотя она и сейчас используется при планировании запасов.

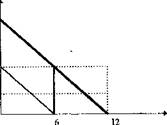

Предположим, что спрос некоторого предприятия на определенный товар оценивается в 10000 шт. в год. Хранение 1 шт. в течение года стоит 2.5, а каждый заказ (независимо от размера) - 500. Если бы мы сразу завезли весь товар на склад и постепенно отпускали бы его в производство, то затраты по хранению были бы относительно велики. Можно было бы сказать, что в среднем 5000 шт. пролежали целый год на складе (рис.8). Тогда затраты на хранение составили бы 12500, затраты на заказывание 500, а всего 13000.

|

|

10000

5000

2500

Рис.8

Если бы общая потребность предприятия была бы разделена на 2 заказа, то средний уровень запаса, а вместе с ним и затраты были бы ниже, но зато само заказывание стоило бы дороже. В результате получилось бы:

2.5 х 2500 4- 500 х 2 = 7250.

При дальнейшем дроблении заказа расходы на хранение продолжали бы снижаться, а на заказывание - расти. При этом общие расходы сначала бы снижались, а начиная с некоторого числа заказов, начали бы расти. Таким образом, возникает проблема определить, как часто нужно заказывать или, что то же самое, каков должен быть размер заказа.

Сформулируем еще раз условия задачи.

1. Надо определить, чему должен быть равен размер заказа ц.

2.Потребность в заказываемом продукте на плановый период известна.

Т - продолжительность периода.

Q - потребность в течение периода.

3. Продукт потребляется равномерно

4. Заказывать можно в любое время и любое количество

5. На рассматриваемый процесс влияют следующие затраты:

а) расходы на заказывание (3) пропорциональны числу заказов;

б) расходы на хранение (Р) зависят от количества хранимого продукта и от уровня затрат на единицу хранимого продукта за период.

6. Целью является минимизация совокупных затрат на хранение и заказ (К).

Решение этой проблемы оказывается несложным, если целевую функцию

сформулировать так, чтобы затраты в явном виде зависели от q

Число заказов: Q/q

Тогда К = 3 x Q/q + расходы на хранение.

Расходы на хранение в случае 1 заказа равны 1/2QрТ.

Если делается более 1 заказа, то. вместо Q поставим q, а вместо Т - время, на которое хватает 1 заказа. Очевидно, это время равно T/ Q/q

Тогда расходы на хранение:

Для того, чтобы найти минимум этой функции, надо взять первую производную и приравнять её к 0

Откуда:

Пример: пусть Q=10000 шт., р=2.5 р./шт. в год, 3=500 р/заказ, Т=1. год.

2-500-10000

q= √ 2,5 х 1 = 2000шт.

Может сложиться впечатление, что, несмотря на важность получаемого результата, эта формула не может широко использоваться на практике из-за ее предельной упрощенности; в жизни на принимаемое решение оказывает влияние значительно больше параметров, чем их фигурирует в модели.

Между тем, такой вывод был бы ошибочным. Формула — это схема, которую можно наполнить самым разным содержанием.

Рассмотрим, например, задачу: определить оптимальный размер заказа, если месячная потребность в материале составляет 60000 тыс. рублей, стоимость одной доставки —- 375000 рублей, а среднемесячные издержки, связанные с хранением товара, — 200 рублей на каждые 1000 рублей хранимого товара,

Очевидно, перед нами классическая иллюстрация применения формулы Харриса, Подставляя в формулу указанные величины, получаем:

q = 15000 тыс.руб.

Однако к этой же формуле может привести и задача в совсем другой постановке.

Предполагается открыть магазин. Он будет находиться в арендуемом помещении. Арендная плата составляет 240000 руб. в год за 1кв.м. Арендуемая площадь включает площадь под склад, которая, исходя из предполагаемого ассортимента, должна определяться из расчета 1 кв. м. для хранения товара стоимостью 250000 руб.

Завоз товара в магазин может осуществляться от 1 до б раз в месяц через равные промежутки времени. Стоимость доставки любой партии товара 375000руб.

Затраты на хранение товара составляют 7%, а потери при хранении — 2% от средней стоимости хранимого товара в месяц.

Среднемесячный объем закупки товара магазином ожидается на уровне 60 000 тыс. руб. в месяц.

Кредит может быть получен под 36% годовых.

Какую площадь под склад Вы арендуете?

Здесь решение уже не столь очевидно, поскольку издержки, связанные с хранением, включают целый ряд составляющих. Решим эту задачу. Для этого определим величину издержек, зависящих от размера хранимой партии товара, т.е. от размера заказа.

1. Арендная плата.

240 тыс. в год делим на 12 месяцев и получаем 20 тыс. в месяц.

20 тыс. - это арендная плата за 1 кв. м.. Поскольку 1 кв. м. используется дж хранения товара стоимостью 250 тыс. рублей, то для хранения товара стоимостью 1 тыс. рублей надо:

20 тыс/250 = 80руб.

2. Затраты на хранение равны 7% от стоимости хранимого товара, т.е. 70

руб. для хранения товара стоимостью 1 тыс. руб.

3. Потери при хранении составляют 2%, т.е. 20 руб. на каждую тысячу

рублей товара.

4 Хранение товара стоимостью 1 тыс. рублей в течение месяца ведет к необходимости выплаты в виде процентов за кредит 3% от этой стоимости (36% годовых разделить на 12 месяцев), т.е. 30 руб.

5. Итого расходы, связанные с хранением товара стоимостью 1 тыс. рублей:

Р = 80 +70 + 20 + 30 = 200руб.

Далее задача решается по той же самой формуле, что и предыдущая. В результате получается тот же самый оптимальный размер заказа. Теперь на основании этого заказа определяется арендуемая площадь, которая оказывается равной 60 кв. м.

Таким образом, получаем вывод 1: каждый параметр в формуле является результирующим целого ряда составляющих.

Едва ли кто-нибудь заметил, что предыдущую задачу мы решили неверно. Чтобы убедиться в этом, решим ее без использования формулы, так называемым прямым счетом. Все расчеты выполним в табл. 1.

Таблица 1

|

№ стр. |

Число заказов в месяц |

||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

||

|

1. |

Размер заказа (тыс./руб.) |

60000 |

30000 |

70000 |

15000 |

12000 |

10000 |

|

2. |

Арендуемая площадь (м2) |

240 |

120 |

80 |

60 |

48 |

40 |

|

3. |

Арендная плата (тыс. /руб.) |

4800 |

2400 |

1600 |

1200 |

960 |

800 |

|

4. |

Среднемесячная стоимость хранимого товара (тыс. /руб.) |

30000 |

15000 |

10000 |

7500 |

6000 |

5000 |

|

5. |

Затраты на хранение (тыс. /руб.) |

2100 |

1050 |

700 |

525 |

420 |

350 |

|

6. |

Потери при хранении (тыс. /руб.) |

600 |

300 |

200 |

150 |

120 |

100 |

|

7. |

Проценты за кредит (тыс. /руб.) |

900 |

450 |

300 |

225 |

180 |

150 |

|

8. |

Заказ и доставка (тыс. /руб.) |

375 |

750 |

1125 |

1500 |

1875 |

2250 |

|

9. |

Итого затрат (тыс. /руб.) |

8775 |

4950 |

3925 |

3600 |

3555 |

3650 |

В этой таблице арендуемая площадь определена путем деления максимальной стоимости хранимого товара при каждом числе заказов (а это как раз и есть размер заказа) на норматив потребности в площади для хранения.

Например, для 2 заказов в месяц:

30000 тыс. руб.: 250 тыс. - 120 м2

Затраты на хранение, потери и проценты за кредит определены как, соответственно, 7, 2 и 3% от средней стоимости хранимого товара.

Стоимость заказа и доставки определяется путем умножения стоимости одного заказа и доставки на число заказов. Для двух заказов:

375 тыс. руб.» 2 = 750 тыс.

Наконец, последняя строка является суммой строк: 3, 5, 6, 7, 8.

В итоге, получился результат, отличающийся от полученного по формуле: там оптимальным было заказывать 4 раза в месяц, здесь же минимальные затраты получаются при 5 заказах (наименьшее значение затрат в последней строке таблицы).

Упражнение. Не заглядывая дальше, попытайтесь разобраться, где и в чем была допущена ошибка.

Для того чтобы понять, в чем ошибка, надо тщательно проанализировать процесс вывода формулы Харриса.

Вернемся еще раз к выражению, описывающему полные затраты на заказывание и хранение.

Мы видим, что во втором слагаемом норматив, характеризующий расходы, связанные с хранением товара умножаются на половину размера заказа. Напомним, это связано с тем, что при равномерном расходовании сырья его средний запас на складе равен половине его завоза на склад, а расходы на хранение, потери, проценты за кредит и т.п. считаются зависящими от средней величины запаса на складе.

Иное дело - арендная плата. После того, как мы арендовали какую-то площадь под склад, мы вынуждены платить за всю площадь, не зависимо от того, что периодически склад бывает почти пуст. Площадь же мы должны арендовать в расчете не на средний, а на максимальный запас, т.е. на размер заказа.

Наша ошибка как раз и состояла в том, что мы не учли этот факт и в своих расчетах ставку арендной платы использовали точно так же, как и норматив потерь при хранении, хотя, еще раз отметим, -первый из этих показателей зависит от максимальной величины заказа, на которую мы рассчитываем, а второй - от средней ъъ личины хранимого товара.

Из всего сказанного можно извлечь вывод 2 при использовании формулы в неочевидных случаях расчеты по ней целесообразно дополнить проверкой методом «прямого счета», который, следуя логике вывода формулы, является в то же время более гибким и наглядным.

Упражнение. Вы уже, наверно, догадались, как исправить расчет с использованием формулы. Сформулируйте предложенный вами способ (или способы), а затем сравните их с теми, что будут приведены далее.

Можно предложить, по крайней мере, 2 метода исправления: один метод исправления расчета и один метод исправления формулы.

Исправить данный расчет можно корректировкой ставки арендной платы.

Легко видеть, что формула, приводя все расходы к средним за период, автоматически их «ополовинивает». Например, мы указываем проценты за кредит в расчете на месяц, а в формуле проценты берутся от стоимости заказа, но за полмесяца и т.д. Нам же нужно, чтобы арендная плата бралась за месяц. Для этого надо просто указать двойную ставку арендной платы.

Если мы теперь пересчитаем Р, но ставку арендной платы возьмем двойной, получим:

Р = 80 х 2 + 70 + 20 + 30 = 280 руб.

Подставляя 280 в формулу, получаем:

q = 12677 тыс. руб., что ближе к 12000 тыс., чем к 15000 тыс. руб.

Но можно исправить и формулу. Для этого в выражение, описывающее суммарные затраты на заказывание и хранение, нужно включить третье слагаемое, которое будет учитывать затраты, зависящие от принятого решения относительно размера заказа, но не зависящие от фактической динамики материала на складе.

В данном случае это - арендная плата. Она зависит от нашего решения: завозить товар на склад столько - то раз и арендовать такую-то площадь, но не зависит от того, как будет использоваться склад. К таким же затратам могут относиться расходы на отопление, освещение, охлаждение, охрану склада и т.п., если они, с одной стороны, подконтрольны нам, т.е. зависят от нашего решения относительно размера заказа, а с другой - не регулируется в соответствии с наличием товара на складе.

Первое условие выполняется, если, например, как в данной задаче, мы можем выбрать под склад любую площадь и платить за аренду и обслуживание только этой площади.

Выполнение второго условия для охраны, например, очевидно, т.к. постоянно охраняется территория всего склада, не зависимо от того, что часть хранилищ могут быть пустыми.

Упражнение. Обозначим через а ставку в расчете на 1 м" арендной платы и иных расходов, зависящих от размеров заказа, но не зависящих от динамики изменения запаса на стаде.

Выведите формулу Харриса с учетом данных расходов.

Модификация формулы с целью приспособления ее для нужд конкретной задачи позволят сделать вывод 3: формулу Харриса можно совершенствовать.

Усложним задачу.

Пусть в добавление к сформулированным выше условиям требуется, чтобы на складе постоянно хранился запас товаров, достаточный для 5 дней работы магазина (магазин работает 30 дней в месяц). Кроме того, указывается, что транспортные затраты (дополнительно к тому, что уже есть в условии) составляют 25 рублей на каждую 1000 руб.

Упражнение. Решите, задачу с этими дополнительными условиями, а потом сравните с решением, приведенным ниже.

Прежде, чем браться за решение новой задачи, надо проанализировать, что изменилось в ее условиях. И здесь уместно вспомнить, что все затраты, которые несет предприятие (в данном случае магазин) с рассматриваемой точки зрения можно разделить на 3 группы;

(1) затраты, в той или иной форме зависящие от числа заказов;

(2) затраты, в той или иной форме зависящие от размера заказа;

(3) затраты, не зависящие ни от числа заказов, ни от размера заказа.

Затраты первых 2 групп нашли отражение в формуле Харриса. Затраты треть

ей группы, какими бы большими и важными для предприятия они ни были, в

расчет при определении оптимальной складской политики не берутся и в

формулу не включаются.

Если мы теперь под этим углом зрения посмотрим на новые данные, то увидим, что на процесс принятия решения в области складской политики они практически не влияют.

Транспортные затраты в задаче постоянны, т.к. зависят от объема закупаемого товара, который считается постоянным (60000 тыс. руб.) и постоянного норматива транспортных затрат (25 руб. на 1000 руб. товаров), т.е. они равны 1,5 млн. рублей, не зависимо от того, сколько раз и какими партиями доставляется товар. Поэтому эти затраты в расчете можно вообще не учитывать. (Это не означаем, что их нет. Это означает, что их величина не влияет на наше решение).

Что касается страхового запаса, то это тоже постоянная величина, поэтому на наше решение об оптимальном числе заказов наличие страхового запаса не влияет. Но на решение задачи влияет, т.к., помимо 48м2 склада для хранения рабочего запаса товара, мы должны арендовать еще 40м2 под страховой запас (именно такую площадь занимает товар, обеспечивающий 5 дней работы магазина), т.е. всего 88м .

Не всякие данные, даже имеющие отношение к доставке и хранению товара, важны при принятии решения относительно оптимального размера заказа. Таков наш вывод 4

Приблизим нашу задачу еще более к «практике».

Предположим, что при закупках большими партиями оптовые торговцы предоставляют скидки. Пусть при закупке на сумму 20 тыс. руб. и более предоставляется скидка 2% на сумму 30 тыс. и более - 5% и на сумму свыше 50 тыс. - 8%.

Пусть также каждый заказ и доставка товара па сумму меньшую 25 тыс. стоят по-прежнему 375 тыс. руб., на сумму от 25 до 49 тыс. - 475 тыс. руб. (одного грузовика мало!), а от 50 до 74 тыс. руб. - 575 тыс. рублей. Как изменится решение задачи в этом случае7

Упражнение. Ответьте на поставленный вопрос.

Как видим, теперь в задаче появилась скидка к цене закупки, хотя сама цена в формуле не фигурирует (там есть потребность, но она ведь может быть дана и в натуральных измерителях), а также изменяющиеся затраты на заказ и доставку товара.

Существуют приближенные алгоритмы решения подобных задач, основанные на формуле Харриса, однако в данном случае проще воспользоваться уже опробованным выше методом прямого счета, воспроизводящим логику вывода формулы. Решение приводится в табл. 2.

В строке 1 представлен размер заказа с учетом указанных скидок.

Арендуемые площади остаются теми же самыми, т.е. считается (это вполне разумно), что скидка не влияет на норматив.

Поскольку изменилась среднемесячная стоимость хранимого товара, то, естественно, изменилась стоимость потерь и процент за кредит.

В таблице соответствующим образом изменены и затраты на хранение, хотя это, вообще говоря, спорно: возможно, их, как и арендную плату, надо считать от стоимости заказа без скидки.

Таблица 2

|

№ стр. |

Число заказов в месяц |

||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

||

|

1. |

Размер заказа (тыс, руб.) |

55200 |

28500 |

19600 |

15000 |

12000 |

10000 |

|

2. |

Арендуемая площадь (м2) |

240 |

120 |

80 |

60 |

48 |

40 |

|

3. |

Арендная плата (тыс. руб.) |

4800 |

2400 |

1600 |

1200 |

960 |

800 |

|

4. |

Среднемесячная стоимость хранимого товара (тыс. руб.) |

27600 |

14250 |

9800 |

7500 |

6000 |

5000 |

|

5. |

Затраты на хранение (тыс. руб.) |

1932 |

997,5 |

686 |

525 |

420 |

350 |

|

6. |

Потери при хранении (тыс. руб.) |

552 |

285 |

196 |

150 |

120 |

100 |

|

7, |

Проценты за кредит (тыс. руб.) |

828 |

427,5 |

294 |

225 |

180 |

150 |

|

8. |

Скидка (тыс. руб.) |

4800 |

3000 |

1200 |

— |

— |

._._ |

|

9. |

Заказ и доставка (тыс. руб.) |

575 |

950 |

1125 |

1500 |

1875 |

2250 |

|

10. |

Итого затрат (тыс. руб.) |

3887 |

2060 |

2701 |

3600 |

3555 |

3650 |

Как правильнее — зависит от конкретной ситуации, но, в общем и целом, ошибка будет не очень большой.

В строке 8 приведена скидка, полученная за все заказы. Например, для двух заказов получаем:

(30000-28500)х2=3000 т. руб.

Далее эта скидка рассматривается как частичная компенсация затрат на хранение и заказывание, поэтому 10 строка представляет собой сумму строк 3,5,6,7, 9 за вычетом строки 8.

Как видно из последней строки, при заданных условиях ориентация хозяйственной практики на 2 заказа в месяц позволяет существенно снизить суммарные затраты.

Приведенный выше расчет позволяет сделать вывод 5: метод прямого счета должен рассматриваться не только как способ проверки полученных результатов, но и как высокоэффективный метод оптимизации размера заказа, позволяющий учесть в расчетах ряд дополнительных параметров, существенно актуализирующих решение.

Наконец, общий вывод таков: формула Харриса - не вершина мысли, застывшая в своей недоступности, а своего рода программа действий, легко приспосабяиваемая к конкретным условиям.

Упражнение, Попробуйте решить следующую задачу. Учтите, что в этой задаче и потребность переменная.

Поставки овощей на базу в течение месяца могут производиться равными партиями, кратными 100 т. Определить наилучший график завоза, исходя из следующих условий:

• расходы на заказ - 100 рублей;

• доставка товара - 300рублей партия + 2руб./т.;

• разгрузка товара - 200рублей партия + 1 руб./т.;

• расходы на хранение I т. в течение месяца — 7 рублей;

• потери при хранении 1 месяц — 5% от средней величины хранимого товара.

По технологии после каждой партии товара необходима уборка и дезинфекция в

течение 2 дней.

Среднесуточный объем продаж базы 200 т. Овощи приобретаются по цене 100

руб./т, реализуются по 120 руб./т.

База для закупки товара использует собственные оборотные средства, которые при высвобождении могут вкладываться на депозит под 5% в месяц.

Поможем написать любую работу на аналогичную тему