При определении величины цен необходимо представлять общее содержание системы цен, существенным элементом которой является взаимодействие различных видов цен. Рассмотрим основные виды цен на продукцию предприятий, которые делятся по ряду признаков.

В зависимости от сферы оборота, выделяют ВНУТРЕННИЕ ЦЕНЫ ПРЕДПРИЯТИЯ (ФИРМЫ) и ОТПУСКНЫЕ (ОПТОВЫЕ) ЦЕНЫ, по которым предприятия реализуют продукцию потребителям.

Внутренние цены используются для оборота средств внутри предприятий, являются основным инструментом внутрихозяйственных отношений. Они должны отвечать следующим требованиям:

обеспечивать увязку и сопоставимость экономических показателей, подразделений и предприятия в целом;

способствовать совпадению интересов коллективов и подразделений предприятий;

обеспечивать стимулирующее воздействие на качество работы производственных подразделений;

нейтрализовать различия в объективных условиях производства.

Внутренние цены предприятия делятся на следующие виды:

1. Внутрихозяйственные цены, по которым осуществляют внутренние поставки цеха, участки, производства внутри одного предприятия.

2. Внутрифирменные, по которым самостоятельные предприятия (юридические лица) осуществляют поставки внутри объединения.

3.Трансфертные — внутрифирменные цены, обслуживающие оборот между подразделениями, находящимися в различных регионах.

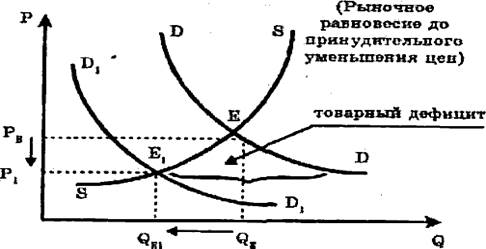

Рис. 3.3. Последствия установления предельного уровня цен

На рисунке 3.4. представлены экономические факторы вызывающие снижение и рост цен.

|

ФАКТОРЫ СНИЖЕНИЯ ЦЕН Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к

профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные

корректировки и доработки. Узнайте стоимость своей работы.

|

ФАКТОРЫ РОСТА ЦЕН |

|

Рост производства |

Спад производства |

|

НТП |

Монополизм предприятий |

|

Рост производительности труда |

Увеличение массы денег в обращение |

|

Снижение издержек |

Увеличение заработной платы |

|

Снижение налогов |

Нестабильность экономической ситуации |

|

Конкуренция |

Низкая эффективность использования капитала |

|

Развитие прямых связей |

Ажиотажный спрос |

Рис. 3.4. Экономические факторы, влияющие на уровень цен

На рис. 3.5 приведена структура внутренней цены предприятия на основе предельного подхода, отражающая соподчиненность видов фирменных цен.

|

Оптовая цена предприятия |

||||||

|

Переменные расходы |

Прибыль подразделения |

Постоянные расходы |

|

|||

|

Внутрихозяйственная цена |

Подразделения |

Фирмы |

Влияние региональных факторов |

Факторы рынка |

||

|

Внутрифирменная цена |

||||||

|

Трансфертная цена |

||||||

Рис. 3.5. Структура внутренней цены предприятия.

Внутрихозяйственная цена — это сумма переменных расходов и прибыли подразделения. Внутрифирменная цена включает переменные расходы и доход, который идет на покрытие постоянных расходов подразделения и фирмы. Трансфертная цена включает внутрифирменную цену с учетом факторов регионального характера.

Отпускная (оптовая) цена выступает верхним пределом внутренней цены, определяется исходя из влияния как внутренних факторов, так и внешних, характеризующих конъюнктуру рынка.

Таким образом, во-первых, внутрифирменное ценообразование является существенным фактором, влияющим на цену предприятия; во-вторых, внутрифирменная цена, отличаясь от цены предприятия, — более объективна, поскольку не является результатом взаимодействия интересов производителя и конечного потребителя, то есть, не подвержена субъективной оценке.

Наряду с внутренними ценами предприятия и оптовыми ценами, в зависимости от характера оборота выделяются закупочные цены, по которым реализуется сельскохозяйственная продукция (колхозами, совхозами, фермерскими хозяйствами, населением) государственным и коммерческим организациям.

По розничным ценам товары реализуются в розничную торговую сеть. По этим ценам обычно реализуются товары народного потребления населению, в меньшей мере — предприятиям, организациям, предпринимателям. Розничная цена обычно выше оптовой на величину торговой надбавки, за счет которой компенсируются издержки обращения в розничной торговле, и создается прибыль организаций и учреждений розничной торговли.

По степени и способу регулирования различают:

Регулируемые цены. Их величина регулируется государственными органами. Однако регулирование носит ограниченный, косвенный характер, осуществляется посредством воздействия на спрос и предложение (налоги, ограничения рентабельности и т. д.).

Фиксированные, твердые цены. Устанавливаются органами ценообразования или другими государственными учреждениями. Они назначаются по ограниченному кругу товаров.

Договорные цены. Это цены, величина которых определена предваряющим акт купли-продажи соглашением, документально зафиксированным контрактом между продавцом и покупателем. При этом может оговариваться допустимость изменения закрепленных контрактом цен вследствие, например, инфляции, форс-мажорных обстоятельств, принятия новых законов.

Свободные цены. Освобождены от ценового вмешательства государства, формируются под воздействием конъюнктуры рынка, законов спроса и предложения.

Наряду с рассмотренными выше основными видами цен в практике хозяйствования применяется ряд других видов цен, выделяемых по самым разнообразным признакам.

По степени обоснованности различают цены:

Базисные, применяемые в качестве исходной базы при установлении цены на аналогичные изделия. Их использование необходимо в связи с естественным изменением многих цен, процессами инфляции.

Прейскурантные цены — фиксируются в документальной форме в виде прейскурантов, то есть указателей цен.

Фактические цены сделок, учитывающие применение различных надбавок, скидок к базисной цене.

Довольно часто вид цены предопределяется видом рынка, на котором он образуется. По данному признаку выделяются биржевые, аукционные, комиссионные цены.

Поможем написать любую работу на аналогичную тему