1. Статистический метод

Главными показателями или инструментами статистического метода расчета риска являются:

– среднее значение случайной изучаемой величины

– среднее значение случайной изучаемой величины – дисперсия

– дисперсия – среднее квадратное отношение

– среднее квадратное отношение – коэффициент вариации

– коэффициент вариации – вероятность наступления величины

– вероятность наступления величины

1. Расчет среднего значения случайной изучаемой величины осуществляется по формуле средней арифметической взвешенной:

![]()

где ![]() – среднее ожидаемое значение;

– среднее ожидаемое значение; ![]() – ожидаемое значение для каждого случая;

– ожидаемое значение для каждого случая; ![]() – число случаев наблюдения (частота).

– число случаев наблюдения (частота).

Среднее значение случайной изучаемой величины представляет собой обобщенную количественную характеристику (доход, прибыль, затраты и т.д.) и поэтому не позволяет принять решение в пользу какого-либо варианта инвестирования.

Мерой изменчивости возможного результата являются:

- дисперсия;

- среднее квадратное отношение

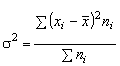

2. Дисперсия есть средневзвешенное значение квадратов отклонений действительных результатов от средних ожидаемых:

.

.

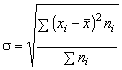

3. Среднее квадратное отношение определяется по формуле:

, т.е.

, т.е. ![]()

4. Для анализа результатов и затрат, как правило, используют коэффициент вариации. Он представляет собой отношение среднего квадратного отношения к средней арифметической и показывает степень отклонения полученных значений (степень риска):

![]() (в процентах).

(в процентах).

5. Показатель вероятности наступления случайной величины может быть определен либо статистическим методом данных от наступления случайной величины, либо методом экспертных оценок.

Одним из подходов к количественной оценки риска является использование выражения:

R = Hn * p

R – уровень риска;

Нn – величина потерь относительно ожидаемого результата;

р – вероятность наступления рискового события, которое приводит к возникновению этих потерь.

Уровень риска всегда показатель абсолютный (руб.).

Степень риска показатель относительный:

r = ![]()

Нn – величина потерь;

Нв – величина ожидаемого выигрыша (результат).

коэффициент банкротства

Rб=![]()

К – капитал (объем всех финансовых ресурсов)

Rобщ = ![]() ; rобщ

=

; rобщ

= ![]() ; r

; r![]() =

= ![]()

2. Метод экспертных оценок

Экспертный метод представляет собой обработку оценок экспертов по каждому виду рисков и определение интегрального уровня риска.

Его разновидностью является: ► Метод Делфи – метод, при котором эксперты лишены возможности обсуждать ответы совместно, учитывать мнение лидера. Этот метод позволяет повышать уровень объективности экспертных оценок. Положительные стороны: простота расчётов, отсутствие необходимости в точной информации и в применении компьютеров. Отрицат. стороны: субъективность оценок, сложность в применении высококвалифицированных экспертов. ► Метод анализа уместности затрат ориентирован на выявление потенциальных зон риска и используется лицом, принимающим решение об инвестировании средств, для минимизации риска, угрожающего капиталу. Предполагается, что перерасход средств может быть вызван од ним из 4х основных факторов или их комбинациями:

1).первоначальная недооценка стоимости проекта в целом или его отдельных фаз и составляющих; 2) изменение границ проектирования, обусловленное непредвиденными обстоятельствами; 3) различие в производительности (отличие производительности от предусмотренной проектом); 4) увеличение стоимости проекта в сравнении с первоначальной вследствие инфляции или изменения налогового законодательства.

►Метод аналогий – этот метод предполагает анализ аналитических проектов для выявления потенциального риска оцениваемого проекта. Наиболее применим при оценке риска повторяющихся проектов. Метод аналогий чаще всего используется в том случае, если другие методы оценки риска неприемлемы, и связан с использованием базы данных о рисках аналогичных проектов. Важным явлением при проведении анализа проектных рисков с помощью метода аналогий является оценка проектов после их завершения, практикуемая рядом известных банков, например Всемирным банком. Полученные в результате таких обследований данные обрабатываются для выявления зависимостей в законченных проектах, это позволяет выявлять потенциальный риск при реализации нового инвестиционного проекта.

3. Показатели оценки риска

1. Точка безубыточности. 2. Коэффициент ликвидности.

Точка безуб-сти - представляет собой критический объем производства при котором доходы от продажи произведенного количества продукции равны затратам на изготовление этой продукции, т.е. прибыль равна нулю.

Д = З (доходы и затраты); Ц – цена единицы продукции; П –постоянные расходы на весь выпуск продукции; з – затраты переменные на ед. продукции.

Q – объем производства в натуральном выражении.

Д = З => Q * Ц = П + Q * з ; Q = П/Ц-з

Q – критический объем производства или точка безубыточности.

Индексы безопасности:

► по объему производства: КQ + ![]() Qф – фактический объем (плановый)

Qф – фактический объем (плановый)

► по цене: Кц = ![]() ; Цф

=

; Цф

= ![]() . Цф – цена при которой фактический объем пр-ва будет соответствовать точке безубыточности.

. Цф – цена при которой фактический объем пр-ва будет соответствовать точке безубыточности.

► по постоянным расходам: КП = ![]() ; Пф

= Qф*(Ц-з).

; Пф

= Qф*(Ц-з).

Пф – постоянные расходы, при которых фактический объем производства будет соответствовать точки безуб-сти.

► по переменным затратам на единицу продукции:

Кз = ![]() ; Зф

=

; Зф

= ![]()

Коэффициент ликвидности. Одним из методов использования для количественной оценки рисков является анализ финансового состояния предприятия. Это один из самых доступных методов относительно оценки риска.

Основные показатели, которые характеризуют фин. состояние явл.показателями ликвидности. Наиболее часто используется показатель абсолютной ликвидности и текущей ликвидности. Коэффициент абсолютной ликвидности характеризует степень мобильности активов предприятия обеспечивающих своевременную оплату по задолженности и определяется: Ка.л. = Св/ То

Св – стоимость высоколиквидных средств.(деньги). То – текущие обязательства предприятия.(сумма краткосрочных задолжностей – займы, кредиты).

Коэффициент текущей ликвидности показывает в какой степени текущие потребности обеспечены собственными средствами предприятия без привлечения кредитов:Кт.л. =(Св + Сс)/То

Сс – средства средней ликвидности (товарные запасы, кредиторская задолженность).

Приведенные показатели могут быть ориентирами для оценки финансового состояния предприятия в сравнении с нормативными значениями: ►Нормативные значения Ка.л. от 0,2 до 0,25. ►Нормативный показатель Кт.л. от 2 до 2,5.

Ка.л. < 0.2 - недостаточно мобильная категория предприятия; Кт.л. < 2 - фин.положение вызывает опасение

Поможем написать любую работу на аналогичную тему

Реферат

Количественная оценка риска: статистический метод и метод экспертных оценок. Показатели оценки риска.

От 250 руб

Контрольная работа

Количественная оценка риска: статистический метод и метод экспертных оценок. Показатели оценки риска.

От 250 руб

Курсовая работа

Количественная оценка риска: статистический метод и метод экспертных оценок. Показатели оценки риска.

От 700 руб