Состав и динамизм оборотных средств предприятия характеризуется данными, приведенными в табл.

Таблица – Состав оборотных средств предприятия, млн. руб.

|

Элемент оборотных средств |

1 вариант |

|

Производственные запасы |

4148,9 |

|

Малоценный быстро изнашивающий инвентарь |

410,8 |

|

Незавершенное производство |

2270,1 |

|

Расходы будущих периодов |

301,3 |

|

Готовая продукция |

1551,6 Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к

профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные

корректировки и доработки. Узнайте стоимость своей работы.

|

|

Продукция отгруженная неоплаченная |

28832,2 |

|

Денежные средства собственные |

264,4 |

|

Финансовые вложения |

8,8 |

|

Прочие оборотные активы |

991,7 |

|

Всего текущих активов |

38779,8 |

Определить структуру оборотных средств, в том числе долю нормируемых и ненормируемых. Результаты свести в таблицу, показать графически.

Решение:

Определяем структуру оборотных средств:

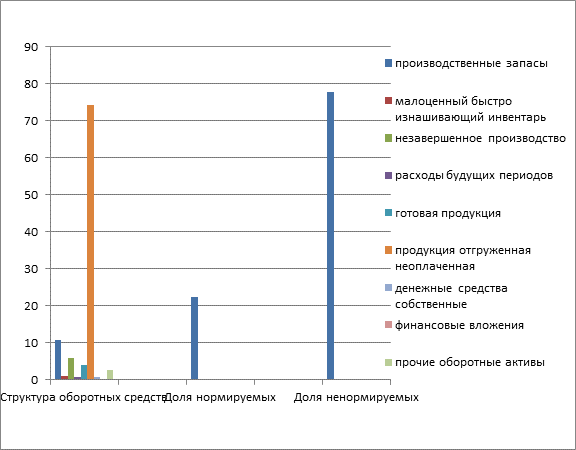

Производственные запасы = 4148,9 × 100 / 38779,8 = 10,7%

Малоценный быстро изнашивающий инвентарь = 410,8 × 100 / 38779,8 = 1,06%

Незавершенное производство = 2270,1 × 100 / 38779,8 = 5,9%

Расходы будущих периодов = 310,3 × 100 / 38779,8 = 0,78%

Готовая продукция = 1551,6 × 100 / 38779,8 = 4,0%

Продукция отгруженная неоплаченная = 28832,2 × 100 / 38779,8 = 74,3%

Денежные средства собственные = 264,4 × 100 / 38779,8 = 0,68%

Финансовые вложения = 8,8 × 100 / 38779,8 = 0,02%

Прочие оборотные активы = 991,7 × 100 / 38779,8 = 2,56%

К нормируемым оборотным средствам относятся собственные оборотные средства, функционирующие в сфере производства. Отнесем сюда: производственные запасы, малоценный быстро изнашивающий инвентарь, незавершенное производство, расходы будущих периодов, готовая продукция.

К ненормируемым оборотным средствам относятся средства, функционирующие в сфере обращения, которые покрываются за счет банковского кредита и свободных средств в обороте. Отнесем сюда: продукция отгруженная, денежные средства собственные, финансовые вложения, прочие оборотные активы.

Доля нормируемых = 4148,9 + 410,8 + 2270,1 + 301,3 + 1551,6 = 8682,7 , занимает 10,7 + 1,06 + 5,9 + 0,78 + 4,0 = 22,4%

Доля ненормируемых = 28832,2 + 264,4 + 8,8 + 991,7 = 30097,1 , занимает 74,3 + 0,68 + 0,02 + 2,56 = 77,6%

Сведем все результаты в таблицу и покажем графически:

|

Элемент оборотных средств |

1 вариант |

Структура % |

|

Производственные запасы |

4148,9 |

10,7 |

|

Малоценный быстро изнашивающий инвентарь |

410,8 |

1,06

|

|

Незавершенное производство |

2270,1 |

5,9 |

|

Расходы будущих периодов |

301,3 |

0,78 |

|

Готовая продукция |

1551,6 |

4,0 |

|

Продукция отгруженная неоплаченная |

28832,2 |

74,3 |

|

Денежные средства собственные |

264,4 |

0,68 |

|

Финансовые вложения |

8,8 |

0,02 |

|

Прочие оборотные активы |

991,7 |

2,56 |

|

Всего текущих активов |

38779,8 |

|

Вывод: из всей структуры оборотных средств нормируемые оборотные средства занимают 22,4%, ненормируемые оборотные средства занимают 77,6%.

Поможем написать любую работу на аналогичную тему