По табл. 1 в соответствии с вариантом принимаются сведения о стоимости объекта основных средств и сроке полезного использования амортизации.

Таблица исходных данных

|

Номер варианта |

Амортизируемая стоимость, млн. руб. |

Срок полезного использования, лет |

Номер варианта |

Амортизируемая стоимость, млн. руб. |

Срок полезного использования, лет |

|

1 |

125,0 |

10 |

17 |

155,0 |

8 |

|

2 Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к

профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные

корректировки и доработки. Узнайте стоимость своей работы.

|

130,0 |

8 |

18 |

160,0 |

10 |

|

3 |

135,0 |

7 |

19 |

165,0 |

8 |

|

4 |

140,0 |

7 |

20 |

170,0 |

7 |

|

5 |

145,0 |

9 |

21 |

175,0 |

6 |

|

6 |

150,0 |

6 |

22 |

180,0 |

9 |

|

7 |

155,0 |

10 |

23 |

185,0 |

6 |

|

8 |

160,0 |

7 |

24 |

190,0 |

10 |

|

9 |

165,0 |

8 |

25 |

195,0 |

7 |

|

10 |

170,0 |

7 |

26 |

200,0 |

8 |

|

11 |

175,0 |

8 |

27 |

125,0 |

7 |

|

12 |

180,0 |

9 |

28 |

130,0 |

8 |

|

13 |

185,0 |

6 |

29 |

135,0 |

9 |

|

14 |

190,0 |

10 |

30 |

140,0 |

6 |

|

15 |

195,0 |

9 |

31 |

145,0 |

10 |

|

16 |

200,0 |

8 |

32 |

150,0 |

1. Рассчитать норму амортизационных отчислений.

2. Произвести расчеты величин амортизационных отчислений тремя методами: методом равномерного начисления, методом суммы чисел лет и методом уменьшаемого остатка. Результаты расчетов представить в таблицах.

3. Построить графики:

а) зависимости величины амортизационных отчислений от времени эксплуатации;

б) зависимость величины накопленного износа от времени эксплуатации;

в) изменения величины остаточной стоимости во времени.

Решение: Метод равномерного начисления.

Определим норму амортизации по формуле:

На = ![]() × 100, где На – норма амортизации, Т – срок полезного использования лет.

× 100, где На – норма амортизации, Т – срок полезного использования лет.

На = ![]() × 100 = 14,3%

× 100 = 14,3%

Определим амортизационные отчисления за каждый год по формуле:

АО = ![]() ×

× ![]() , где АО – амортизационные отчисления,

, где АО – амортизационные отчисления, ![]() - первоначальная стоимость, На – норма амортизации.

- первоначальная стоимость, На – норма амортизации.

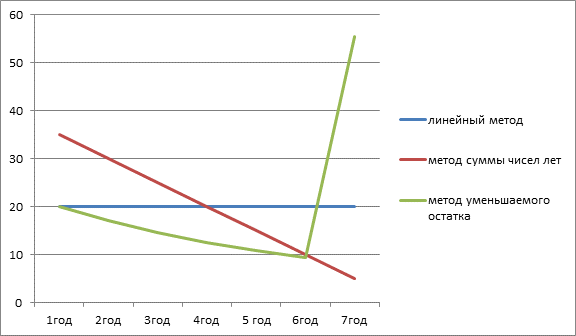

АО1год = 140,0 × 14,3 / 100 = 20,02

АО2год = 140,0 × 14,3 / 100 = 20,02

АО3год = 140,0 × 14,3 / 100 = 20,02

АО4год = 140,0 × 14,3 / 100 = 20,02

АО5год = 140,0 × 14,3 / 100 = 20,02

АО6год = 140,0 × 14,3 / 100 = 20,02

АО7год = 140,0 × 14,3 / 100 = 20,02

Таблица 2. Расчет ежегодных амортизационных отчислений линейным методом

|

Год |

Ежегодные амортизационные отчисления, тыс. руб. |

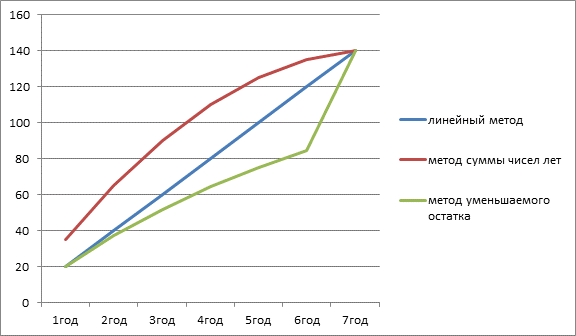

Сумма накопленного износа |

Остаточная стоимость на начало года, тыс. руб. |

Остаточная стоимость на конец года, тыс. руб. |

|

1 |

20,02 |

20,02 |

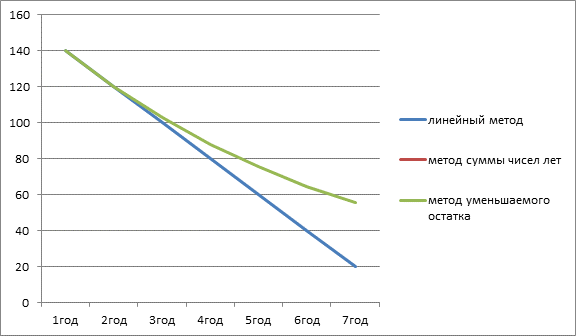

140,14 |

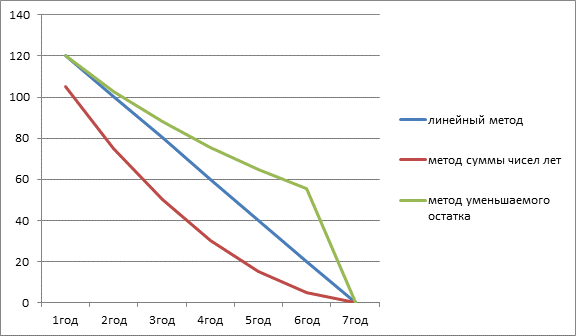

140,14 – 20,02 = 120,12 |

|

2 |

20,02 |

40,04 |

120,12 |

120,12 – 20,02 = 100,1 |

|

3 |

20,02 |

60,06 |

100,1 |

100,1 – 20,02 = 80,08 |

|

4 |

20,02 |

80,08 |

80,08 |

80,08 – 20,02 = 60,06 |

|

5 |

20,02 |

100,1 |

60,06 |

60,06 – 20,02 = 40,04 |

|

6 |

20,02 |

120,12 |

40,04 |

40,04 – 20,02 = 20,02 |

|

7 |

20,02 |

140,14 |

20,02 |

20,02 – 20,02 = 0 |

Метод суммы чисел лет.

СЧЛ – сумма чисел лет = 1 + 2 + 3 + 4 + 5 + 6 + 7 = 28лет

Определим амортизационные отчисления за каждый год:

АО1год = 140,0 × 7 / 28 = 35

АО2год = 140,0 × 6 / 28 = 30

АО3год = 140,0 × 5 / 28 = 25

АО4год = 140,0 × 4 / 28 = 20

АО5год = 140,0 × 3 / 28 = 15

АО6год = 140,0 × 2 / 28 = 10

АО7год = 140,0 × 1 / 28 = 5

Таблица 3. Расчет ежегодных амортизационных отчислений методом суммы чисел лет

|

Год |

Норма амортизации, % |

Число оставшихся лет эксплуатации |

Ежегодные амортизационные отчисления, тыс.руб. |

Сумма накопленного износа |

Остаточная стоимость на конец года, тыс.. руб. |

|

1 |

25 |

7 |

35 |

35 |

140 – 35 = 105 |

|

2 |

21,43 |

6 |

30 |

65 |

105 – 30 = 75 |

|

3 |

17,86 |

5 |

25 |

90 |

75 – 25 = 50 |

|

4 |

14,29 |

4 |

20 |

110 |

50 – 20 = 30 |

|

5 |

10,71 |

3 |

15 |

125 |

30 – 15 = 15 |

|

6 |

7,14 |

2 |

10 |

135 |

15 – 10 = 5 |

|

7 |

3,57 |

1 |

5 |

140 |

5 – 5 = 0 |

Метод уменьшаемого остатка.

Определим норму амортизации:

На = ![]() × 100 = 14,3%

× 100 = 14,3%

Определим амортизационные отчисления за каждый год:

АО1год = 140,0 × 14,3 / 100 = 20,02

АО2год = ( 140,0 – 20,02 ) × 14,3 / 100 = 17,16

АО3год = ( 140,0 – 20,02 – 17,16 ) × 14,3 / 100 = 14,7

АО4год = ( 140,0 – 20,02 – 17,16 – 14,7 ) × 14,3 / 100 = 12,6

АО5год = ( 140,0 – 20,02 – 17,16 – 14,7 – 12,6 ) × 14,3 / 100 = 10,8

АО6год = ( 140,0 – 20,02 – 17,16 – 14,7 – 12,6 – 10,8 ) × 14,3 / 100 = 9,3

АО7год = 140,0 – 20,02 – 17,16 – 14,7 – 12,6 – 10,8 – 9,3 = 55,42

Таблица 4. Расчет ежегодных амортизационных отчислений методом уменьшаемого остатка

|

Год |

Ежегодные амортизационные отчисления, тыс. руб. |

Сумма накопленного износа |

Остаточная стоимость на начало года, тыс. руб. |

Остаточная стоимость на конец года, тыс. руб. |

|

1 |

20,02 |

20,02 |

140 |

140 – 20,02 = 119,98 |

|

2 |

17,16 |

37,18 |

119,98 |

119,98 – 17,16 = 102,82 |

|

3 |

14,7 |

51,88 |

102,82 |

102,82 – 14,7 = 88,12 |

|

4 |

12,6 |

64,48 |

88,12 |

88,12 – 12,6 = 75,52 |

|

5 |

10,8 |

75,28 |

75,52 |

75,52 – 10,8 = 64,72 |

|

6 |

9,3 |

84,58 |

64,72 |

64,72 – 9,3 = 55,42 |

|

7 |

55,42 |

140 |

55,42 |

55,42 – 55,42 = 0 |

График зависимости величины амортизационных отчислений от времени эксплуатации

График зависимости величины накопленного износа от времени эксплуатации

График изменения величины остаточной стоимости на начало года

График изменения величины остаточной стоимости на конец года

Вывод: согласно расчетам норма амортизационных отчислений составила 14,3%. Метод линейной амортизации предполагает, что амортизация постоянна для любого конкретного единичного периода. Затраты на основные средства просто списываются на протяжении всего времени эксплуатации равными частями. При методе суммы чисел лет отчисления уменьшаются в зависимости от срока полезного использования. При методе уменьшаемого остатка основная отчисления основного средства списывается в первые годы его эксплуатации.

Поможем написать любую работу на аналогичную тему