Формальное представление данных может выглядеть в виде традиционной матрицы SWОТ табл. 1. Сильные и слабые стороны организации характеризуют ее внутреннюю среду, в то время как возможности и угрозы в большей степени связаны с ее внешней средой.

Таблица 1

Ситуационный анализ маркетинговой среды функционирования предприятия Кондитерская фабрика «НЕВА»

|

Сильные стороны |

Слабые стороны |

|

• Наличие эффективных собственников • Конкурентоспособная продукция • Наличие аффилированных структур • Высокая рентабельность капитала • Высокий темп роста бизнеса • Высокая оборачиваемость оборотных активов • Укороченный финансовый цикл • Высокая степень годности основных средств • Привлечение клининговой компании обеспечивает снижение юридических рисков, связанных с персоналом, а систематизированная работа по подбору персонала, анализ его пригодности и соответствия находит отражение в качестве проведения работ. |

• Недостаточная производительность труда Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к

профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные

корректировки и доработки. Узнайте стоимость своей работы.

• Недостаточно эффективная система мотивации труда, проявляющаяся в опережении роста заработной платы по отношению к производительности труда, рассчитанной через добавленную стоимость • Рост материалоемкости продукции • Снижение рентабельности основной деятельности • Недостаточность стабильных источников финансирования • Значительные краткосрочные обязательства • Недостаточная ликвидность организации • Нерациональная дивидендная политика •Нет менеджера, ответственного за работу службы. •Нет менеджера, отвечающего за постоянное наличие чистящих и моющих средств, расходных материалов и т.д. • Нет контроля расходования материалов. •Нет контроля цен закупки и расходования денежных средств на приобретение средств, материалов и оборудования. • Дополнительная нагрузка на бухгалтерию по проведению постоянных мелких платежей для закупки расходных материалов и чистящих средств, для начисления и выплаты множества небольших зарплат уборщиц и дворников, а также начислению налогов и выполнению учетных операций в балансе предприятия. •Дополнительные налоги на фонд оплаты труда и прочие. В связи с высокой «текучестью» низкооплачиваемых сотрудников, постоянная дополнительная нагрузка на отдел кадров в связи с поиском новых уборщиц и дворников. •Высокая стоимость специализированного оборудования для уборки (поломоечные машины, профессиональные пылесосы и т.д.) при его низкой ликвидности. •Необходимость в специалисте-технологе, разбирающемся в ассортименте современных моющих и чистящих средств, определяющем наиболее подходящие по соотношению цена/качество, следящем за последними тенденциями в этой сфере. •Отсутствие необходимого штата сотрудников и специалистов для проведения генеральной уборки в короткие сроки и проведения специализированных работ. •В итоге сокращение срока службы мебели и отделочных материалов помещений и отсутствие реальной экономии на расходах по поддержанию помещений в презентабельном виде. |

|

•Снижение издержек обслуживания бизнес-процесса, благодаря уменьшению налогооблагаемой базы за счет списания расходов, экономии на объемах закупок и высокой экономичности применяемых профессиональных расходных материалов, ведет к повышению прибыльности бизнеса. • Специализированная компания раньше любой отраслевой фирмы знакомится с новыми технологиями. Применение в работе материалов, наилучшим образом подходящих для Вашей мебели и офиса, поддерживающих его в идеальном состоянии, продлевает срок службы и отдаляет дату проведения косметического ремонта и даже капитального ремонта. |

|

|

Возможности |

Угрозы |

|

• Рост реализации продукции за счет общего расширения спроса на фазе подъема экономики •Увеличение рыночной доли за счет быстрого роста объема реализации • Расширение бизнеса за счет внутренних (прибыль) и внешних (займы, кредиты, лизинг) источников финансирования |

• Рост вероятности банкротства в связи с чрезмерными краткосрочными обязательствами •Уменьшение возможности по снижению цен за счет резкого падения валовой маржи • Потеря квалифицированного персонала в связи с недостаточным уровнем оплаты труда |

Таблица 2

Стратегический SNW – анализ

|

Факторы |

Эксперты |

Коэф. компетентности |

Проведенный теоретический анализ |

Производственный опыт |

Обобщение работ отечественных авторов |

Обобщение работ зарубежных авторов |

Личное знакомство с состоянием дел за рубежом |

Интуиция |

||||||||||||

|

В |

С |

Н |

В |

С |

Н |

В |

С |

Н |

В |

С |

Н |

В |

С |

Н |

В |

С |

Н |

|||

|

1 |

1 |

0,5 |

+ |

+ |

+ |

+ |

+ |

+ |

||||||||||||

|

2 |

0,55 |

+ |

+ |

+ |

+ |

+ |

+ |

|||||||||||||

|

3 |

0,5 |

+ |

+ |

+ |

+ |

+ |

+ |

|||||||||||||

|

4 |

0,85 |

+ |

+ |

+ |

+ |

+ |

+ |

|||||||||||||

|

5 |

0,85 |

+ |

+ |

+ |

+ |

+ |

+ |

|||||||||||||

|

6 |

0,9 |

+ |

+ |

+ |

+ |

+ |

+ |

|||||||||||||

|

7 |

0,85 |

+ |

+ |

+ |

+ |

+ |

+ |

|||||||||||||

|

8 |

0,7 |

+ |

+ |

+ |

+ |

+ |

+ |

|||||||||||||

|

9 |

0,5 |

+ |

+ |

+ |

+ |

+ |

+ |

|||||||||||||

|

10 |

0,55 |

+ |

+ |

+ |

+ |

+ |

+ |

|||||||||||||

|

2 |

1 |

0,6 |

+ |

+ |

+ |

+ |

+ |

+ |

||||||||||||

|

2 |

0,7 |

+ |

+ |

+ |

+ |

+ |

+ |

|||||||||||||

|

3 |

0,65 |

+ |

+ |

+ |

+ |

+ |

+ |

|||||||||||||

|

4 |

0,85 |

+ |

+ |

+ |

+ |

+ |

||||||||||||||

|

5 |

0,85 |

+ |

+ |

+ |

+ |

+ |

||||||||||||||

|

6 |

0,9 |

+ |

+ |

+ |

+ |

+ |

+ |

|||||||||||||

|

7 |

0,85 |

+ |

+ |

+ |

+ |

+ |

+ |

|||||||||||||

|

8 |

0,7 |

+ |

+ |

+ |

+ |

+ |

+ |

|||||||||||||

|

9 |

0,5 |

+ |

+ |

+ |

+ |

+ |

+ |

|||||||||||||

|

10 |

0,55 |

+ |

+ |

+ |

+ |

+ |

+ |

|||||||||||||

|

3 |

1 |

0,8 |

+ |

+ |

+ |

+ |

+ |

+ |

||||||||||||

|

2 |

0,75 |

+ |

+ |

+ |

+ |

+ |

+ |

|||||||||||||

|

3 |

0,6 |

+ |

+ |

+ |

+ |

+ |

+ |

|||||||||||||

|

4 |

0,65 |

+ |

+ |

+ |

+ |

+ |

+ |

|||||||||||||

|

5 |

0,7 |

+ |

+ |

+ |

+ |

+ |

+ |

|||||||||||||

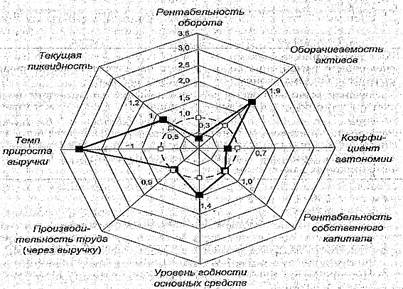

Таблица 3

Показатели комплексной оценки организации

|

Показатель |

Значение на отчетный период |

Норматив |

Соотношение «факт/Норматив» |

|

Рентабельность продаж, % |

2,9 |

10 |

0,3 |

|

Оборачиваемость активов, раз в год |

3,9 |

2 |

1,9 |

|

Коэффициент автономии, % |

37,3 |

50 |

0,7 |

|

Рентабельность собственного капитала, % |

30,7 |

30 |

1,0 |

|

Уровень годности основных средств, % |

69,2 |

50 |

1,4 |

|

Производительность труда (через выручку), тыс. руб./ чел. |

1300,6 |

1500 |

0,9 |

|

Темп прироста выручки, % |

55,0 |

18 |

3,0 |

|

Текущая ликвидность |

1,2 |

1 |

1,2 |

Краткий ситуационный анализ поможет выявить имеющиеся резервы в области маркетинга.

Тенденция к использованию упрощенных математических методов в сочетании с априорной информацией, выдаваемой специалистами и учеными, для анализа сложных явлений получает в последние годы все более широкое признание среди математиков и экономистов. Опыт, понимание существа проблемы, чувство перспективы и интуиция помогают специалисту в ситуации неопределенности оценить значимость альтернативных исходов, выбрать наиболее предпочтительную цель и лучший критерий, а, следовательно, и наиболее рациональное решение. Таким образом, чтобы лучше знать проблему, необходимо ее исследовать.

Для исследования проблемы на предприятии Кондитерская фабрика «НЕВА» были созданы группа управления (2 чел.) и рабочая группа экспертизы (10 чел.) по проблеме исследования эффективности службы маркетинга.

Важнейшим этапом работы служит анкетирование и интервьюирование с экспертами рабочей группы.

Для оценки компетентности экспертов определились показатели обобщенного мнения по специальной методике. Коэффициент компетентности вычислялся на основе суждения эксперта о степени своей информированности по решаемой проблеме и указания типовых источников аргументации своих мнений.

Этот коэффициент определяется по формуле: Кк = 1/2 (Ки + Ка),

где Кк — коэффициент компетентности экспертов; Ки — коэффициент информированности (степень знакомства) по десятибалльной шкале (оценка умножается на 0,1); Ка — коэффициент аргументированности экспертов, получаемый в результате суммирования баллов по эталонной таблице (см. табл. 4).

Таблица 4

Эталонные значения (в баллах) аргументированности экспертов

|

Источники аргументации |

Степень влияния источника на Ваше мнение |

||

|

В (высокая) |

С (средняя) |

Н (низкая) |

|

|

1 . Проведенный Вами теоретический анализ |

0,3 |

0,2 |

0,1 |

|

2. Ваш опыт |

0,5 |

0,4 |

0,2 |

|

3 . Обобщение работ отечественных авторов |

0,05 |

0,05 |

0,05 |

|

4. Ваша личная информированность о состоянии дел за рубежом |

0,05 |

0,05 |

0,05 |

|

5. Обобщение зарубежного опыта |

0,05 |

0,05 |

0,05 |

|

6. Ваша интуиция |

0,05 |

0,05 |

0,05 |

Заполненная каждым экспертом таблица сравнивалась с эталонным значением. Обобщенные результаты по степени информированности экспертов представлены в табл. 5. При методе априорного ранжирования факторов основой для исследования обобщающих показателей служит предварительно разработанная классификация факторов с соответствующей системой показателей. Для этого составляется табл. 5.

Таблица 5

Обобщение результатов информированности экспертов

|

Факторы |

Оценка информированности экспертов |

|||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

|

Х1 |

2 |

4 |

3 |

7 |

8 |

8 |

9 |

5 |

1 |

0 |

|

х2 |

3 |

5 |

6 |

7 |

8 |

7 |

9 |

9 |

8 |

6 |

|

Х3 |

9 |

8 |

7 |

5 |

5 |

6 |

7 |

7 |

8 |

8 |

|

Х4 |

7 |

7 |

6 |

8 |

9 |

10 |

9 |

7 |

6 |

7 |

|

Х5 |

5 |

5 |

6 |

7 |

7 |

8 |

7 |

6 |

7 |

7 |

Таблица 6

Основные факторы, влияющие на организационную структуру отдела маркетинга

|

Название фактора |

Код фактора |

Желаемое количество |

Предел изменения фактора |

|

1. Возможная численность сотрудников службы маркетинга |

Х1 |

12 |

5—15 |

|

2. Количество подгрупп, входящих в структуру отдела |

Х2 |

5 |

1 — 17 |

|

3. Число вышестоящих руководителей |

Х3 |

1 |

1—4 |

|

4. Число основных функций, выполняемых отделом |

Х4 |

5 |

4—20 |

|

5. Количество специалистов в отделе маркетинга с высшим экономическим образованием |

Х5 |

12 |

1 — 12 |

Факторы подбирались так, чтобы их можно было выразить количественно. Так, число функций для отдела может быть от 4 до 20 и более. Однако основными из них являются следующие: исследование рынка, прогнозирование, планирование и ценообразование в маркетинге.

Поможем написать любую работу на аналогичную тему