В современных условиях управленческий учет через свои функции выступает в качестве основного информационного фундамента управления внутренней деятельностью предприятия, его стратегией и тактикой. Основное его назначение – это производство информации для принятия оперативных и прогнозных управленческих решений.

Управленческий учет включает три основные части: производственный учет (учет затрат и калькуляцию себестоимости), планирование и анализ. Именно производственный учет осуществляет сбор информации для дальнейшего анализа и планирования, поэтому если данные производственного учета будут неверны, то вся остальная информация, полученная на их основе (планирование и анализ), будет недостоверна и бесполезна, а это может привести к принятию некорректного решения и, следовательно, к весьма печальным последствиям для предприятия. Обобщая вышеизложенное, можно сделать вывод, что при организации системы управленческого учета больше внимания должно быть уделено именно производственному учету.

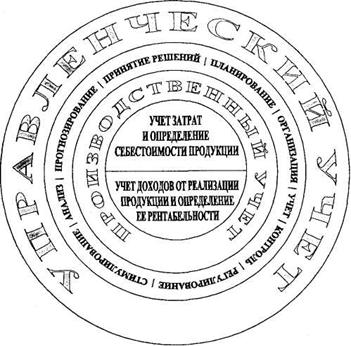

Управленческий учет по своему составу, безусловно, шире, чем производственный, поскольку через функции управления он превращает производственный учет, по существу, в интегрированную систему внутрихозяйственного учета затрат и доходов организации. Структура управленческого учета показана на рисунке 1.

Для любой организации необходима сознательная координация деятельности людей, входящих в ее состав, для достижения целей организации, т.е. менеджмент. Чтобы обеспечить вышеназванную координацию, необходимо сформулировать цели организации, продумать и довести до сведения работников характер действий, которые каждый из них должен осуществить для достижения целей, обеспечить работников ресурсами и создать условия для успешной работы. Важным инструментом этого процесса является планирование деятельности. Планирование – это упорядоченный процесс, позволяющий организациям определить, чего они хотят достичь и как это сделать.

Рисунок 1 - Структура управленческого учета

Производственный учет – производит сбор данных о производственных затратах для оценки стоимости изготовленной продукции. Именно производственный учет осуществляет формирование информации, которая потом используется для анализа и планирования.

Можно выделить три вида планирования, отличающиеся временным периодом и, соответственно, степенью детализации проработки планов.

Первый уровень планирования – прогнозирование (стратегическое планирование). На втором уровне планирования – составлении программ – выбранное стратегическое направление конкретизируется. Для анализа выбираемых программ широко используется метод анализа «выгоды/затраты». Третий уровень – бюджетное планирование – самый детализированный уровень планирования. Он представляет собой процесс подготовки отдельных бюджетов (смет) по структурным подразделениям организации (если они есть) или функциональным направлениям ее деятельности. Бюджет является ключевым инструментом и системы управленческого контроля. Его составляют и коммерческие, и некоммерческие организации.

Планирование (бюджетирование) – процесс определения действий, которые должны быть выполнены в будущем.

Планирование – непрерывный циклический процесс, направленный на приведение в соответствие возможностей предприятия с условиями рынка. Оно связано с решением проблем будущего, использует методы выбора альтернативных решений, направления которых имеют как общий, так и частный характер. Планирование только тогда эффективно, когда оно базируется на статистических исследованиях и анализе результатов хозяйственной деятельности. Анализ проводится по данным информации, сгруппированной и обработанной в соответствии с целями управления в управленческом учёте.

Анализ – это информационная подготовка к принятию решений, к оценке вариантов и альтернатив, способствует лучшему восприятию информации.

Управленческий учёт взаимодействует практически со всеми остальными составляющими. В сферу изучения попадает как производственная деятельность всего предприятия, так и отдельных подразделений, выраженная экономическими показателями. Выбор показателей определяется целями и возможностями системы управления. В процессе анализа выявляются взаимозависимости и взаимосвязи между подразделениями по выполнению установленных плановых заданий, отклонения и причины, вызвавшие изменения в результатах и эффективности производства, принимаются соответствующие управленческие решения.

В управленческом учете используются все элементы метода финансового учета, такие как документация и инвентаризация, оценка и калькуляция, счета и двойная запись, балансовое обобщение и отчетность. Кроме того, в управленческом учете широко применяются приемы экономического анализа, экономико-математические и статистические методы и т.д.

В свете вышеизложенного управленческий учет можно определить как интегрированную систему внутрихозяйственного учета, предоставляющую информацию о затратах и результатах деятельности как всей организации, так и ее отдельных структурных подразделений, предназначенную для принятия тактических (оперативных) и стратегических (прогнозных) управленческих решений.

Влияние внешней и внутренней среды

Современный экономический анализ (анализ финансово-хозяйственной деятельности) основан на совокупном рассмотрении факторов внешней и внутренней среды. ![]()

Под фактором понимаются причины, порождающие те или иные изменения и отклонения в хозяйственной деятельности, а также условия, способствующие возникновению этих причин. В соответствии с этим различают факторы первого, второго и последующих порядков.

На каждый показатель работы предприятия влияет не один, а несколько факторов. То, что для одного показателя является фактором первого порядка, для другого превращается в фактор более низкого порядка или вообще отпадает.

Для измерения влияния факторов применяется один или несколько показателей, зачастую имеющих разную размерность. Например, уровень концентрации производства может характеризоваться объемом выпуска и численностью работников. Однако есть ряд факторов, которые пока не удается измерить какими-либо показателями, и нет способов измерения их влияния.

Факторы в экономическом анализе классифицируются по тем же признакам, что и резервы повышения эффективности производства. За основу классификации принята группировка факторов по уровням иерархии (уровням управления). В соответствии с этим все факторы и показатели подразделяются на внешние (не зависящие от деятельности предприятия) и внутренние (внутрипроизводственные). Внешние факторы позволяют выявить роль внешней среды в изменении того или иного показателя, внутрипроизводственные показывают вклад предприятия в изменение тех или иных показателей и зависят от его деятельности. Поскольку экономический анализ ставит основной своей целью выявление резервов производства, то такое деление факторов имеет большое значение для определения меры усилий предприятия и мест сосредоточения резервов.

Внутрихозяйственный анализ в качестве источника информации может использовать данные о техническом оснащении организации, об уровне квалификации руководства и служащих, данные исполнительных смет проектов и программ. Результаты внутрихозяйственного анализа должны использоваться для оптимизации управления как организацией в целом, так и отдельными проектами и программами.

Рассмотрим более подробно внешние и внутренние факторы.

Внешние и внутренние факторы, воздействующие на деятельность предприятия, формируют его бизнес - среду. Бизнес - среда фактически определяет положение предприятия на рынке, а следовательно, и его финансовое благополучие, поэтому без ее оценки, хотя бы самой общей, формирование и функционирование системы управленческого учета в организации невозможно.

Внешняя среда организации

Хозяйствующий субъект не может существовать изолированно, всегда есть определенная рыночная среда, в которой организация действует. Такую среду называют внешней, поскольку формируют ее внешние по отношению к предприятию участники экономической деятельности — в первую очередь это бизнес-партнеры, с которыми предприятие связывают деловые интересы, — клиенты, поставщики, заказчики, подрядчики, контрагенты.

В любом государстве деловая активность немыслима без вмешательства государственных и иных регулирующих органов; серьезное влияние на деятельность предприятия могут оказывать конкуренты, а также социальное окружение — местные жители, общественные организации.

Некоторые из составляющих внешней среды предприятия, в особенности социальные, в современных российских условиях могут показаться неважными, однако это не так. В отдельных случаях (например, когда в небольшом городке работает единственный завод) социальный фактор оказывается решающим и при формировании планов работы предприятия, и при анализе результатов их реализации.

В мировой практике поддержанию добрых отношений с местным сообществом и материальной поддержке образовательных и культурных учреждений фирмы уделяют очень большое внимание. Наличие таких связей говорит о том, что компания заботится о своем будущем процветании в данном регионе, и в целом свидетельствует о благоприятных тенденциях в ее развитии.

Иногда существенное влияние на деятельность предприятия оказывают и конкуренты. Например, в тех случаях, когда конкуренты поддерживают высокие стандарты качества обслуживания или производимой продукции, организации, чтобы остаться на этом рынке, поневоле приходится подтягивать свои технологии и контроль качества на более высокий уровень.

Воздействие внешней среды предприятия характеризуется множеством факторов, важнейшие из которых приведены в таблице 7. Факторы эти называются внешними, поскольку формируются внешней средой.

Таблица 7 – Внешние факторы, определяющие деятельность предприятия

|

|

|

|

|

Международные |

Общеэкономические |

Цикличность экономического развития |

|

Финансовая политика транснациональных банков и фондов |

||

|

Стабильность международной политики |

Заключение международных соглашений: образование свободных экономических зон, зон свободной торговли |

|

|

Тарифные соглашения |

||

|

Стратегические зоны хозяйствования |

||

|

Организация совместных предприятий |

||

|

Международная конкуренция |

Финансовая состоятельность зарубежных партнеров |

|

|

Экспортные и импортные пошлины, таможенные режимы, отечественные и зарубежные |

||

|

Международный маркетинг |

||

|

Национальные |

Политические |

Состояние финансовой системы |

|

Отношение к собственности |

||

|

Принципы земельной политики государства |

||

|

Отношение государства к предпринимательству |

||

|

Налоговая политика |

||

|

Ограничение монополизма |

||

|

Защита конкуренции |

||

|

Экономические и демографические |

Покупательская способность (уровень цен, возможность получения кредита) |

|

|

Уровень доходов, накоплений населения |

||

|

Предпринимательская активность |

||

|

Рыночные |

Психология потребителя |

Потребительский набор |

|

Привычки, тенденции и нормы потребления |

||

|

Научно-технические |

Новизна конструкций и технологий |

|

|

Конкурентоспособность продукции |

||

|

Формы конкуренции |

Уровень издержек производства |

|

|

Качество продукции |

||

|

Уровень маркетинга |

По какому принципу мы определяем факторы, воздействующие на организацию, как внешние? Если при определении внешних участников деятельности организации мы нашли юридический признак, то в данном случае в качестве основы можно считать признак экономический.

Внешними по отношению к организации являются факторы, повлиять на природу или проявление которых сама организация не может или ее влияние оказывается незначительным. Здесь следует отметить, что факторы, внешние для одной организации, могут оказаться внутренними для другой. Например, большинство коммерческих организаций не имеет возможности повлиять на уровень таможенных пошлин на свою продукцию, сырье или комплектующие к ней, а также на продукцию зарубежных конкурентов. Поэтому политика государств в отношении установления таких пошлин для подавляющего большинства предприятий будет внешним фактором. Однако крупнейшие национальные производители (например, ВАЗ в автомобильной промышленности) имеют столь широкие возможности лоббирования своих интересов в органах власти, что для них данный фактор перестает быть внешним. В ходе аналитических процедур управленческого учета следует в первую очередь выделить те из них, которые оказывают на данное предприятие максимальное воздействие. А поскольку повлиять на характер их действия само предприятие не в состоянии, задачей управленческого анализа является выработка вариантов действий, которые следует предпринять руководству хозяйствующего субъекта в случае, если та или иная ситуация, связанная с действием внешних факторов, станет актуальной.

Внутренняя среда организации

Внутренняя среда организации – это совокупность агентов, действующих внутри организации, и их отношений, возникших в процессе финансово-хозяйственной деятельности. Определяется внутренняя среда фирмы множеством факторов, которые тоже называются внутренними, поскольку формируются самой организацией в процессе ее деятельности, оказывая влияние и на ее результаты, и на перспективы развития.

В укрупненном виде внутреннюю среду предприятия можно представить как совокупность пяти групп факторов (таблица 8), каждая из которых включает в себя десятки конкретных позиций. Комбинация их индивидуальна для каждого предприятия и зависит от особенностей производимой продукции, величины организации, а также внешних условий ее функционирования. Значимость отдельных факторов тоже различается для разных хозяйствующих субъектов. Например, для предприятия, выполняющего государственный заказ с гарантированным финансированием и сбытом продукции, маркетинговые аспекты финансово-хозяйственной деятельности, по-видимому, не будут иметь большого значения; решающую роль для такого предприятия будет играть квалификация его рабочих и качество оборудования. Обратная ситуация будет иметь место для предприятия, выпускающего товары массового спроса, не требующие сложной технологии и высокой квалификации рабочих, но действующего в условиях свободной конкуренции, – для него выбор маркетинговых стратегий и формирование рынков сбыта будет играть решающую роль.

Таблица 8 - Внутренние факторы формирования бизнес - среды предприятия

|

|

|

|

Конкурентная позиция предприятия |

Цель деятельности (миссия) |

|

Традиции, репутация, имидж |

|

|

Квалификация руководства и сотрудников |

|

|

Доля рынка и стадия жизненного цикла |

|

|

Принципы деятельности |

Форма собственности |

|

Организационная структура управления |

|

|

Инновационная деятельность |

|

|

Организация производства |

|

|

Адаптивность |

|

|

Форма специализации |

|

|

Концентрация производства |

|

|

Диверсификация производства |

|

|

Ресурсы и их использование |

Прогрессивность средств и методов производства |

|

Длительность производственного цикла |

|

|

Уровень производственных запасов |

|

|

Оборачиваемость средств |

|

|

Маркетинговые стратегия и политика |

Сегментация рынка (соотношение массовых и целевых рынков сбыта, рыночные окна и ниши) |

|

Товарная политика |

|

|

Ценовая политика |

|

|

Сбытовая политика |

|

|

Коммуникационная политика |

|

|

Стратегические цели и прогнозирование сбыта |

|

|

Финансовый менеджмент |

Структура баланса |

|

Платежеспособность |

|

|

Ликвидность |

|

|

Соотношение собственных и заемных средств |

|

|

Стоимость капитала |

|

|

Структура имущества |

|

|

Инвестиционная привлекательность |

|

|

Доход на акцию |

|

|

Уровень прибыли и рентабельности |

Внутренние факторы формируются самой организацией, в первую очередь ее руководством. Некоторые из этих факторов, например, структура баланса, выбор ценовой и сбытовой политики, управление активами компании, находятся целиком и полностью в компетенции руководства и специалистов соответствующих служб. Однако в отдельных случаях нельзя не учитывать и роль трудового коллектива, особенно это характерно для больших предприятий с многолетней историей. Например, действия трудового коллектива могут стать угрозой нормальному функционированию предприятия в текущем периоде и снизить инвестиционную привлекательность предприятия на перспективу. Такие примеры весьма характерны для российской экономики в последние годы.

Особую роль играет всесторонний анализ внутренних факторов для принятия управленческих решений на предприятии. Такой анализ позволяет увидеть границы производственных и сбытовых возможностей предприятия при краткосрочном планировании и определить те направления преобразований, развитие которых даст максимальный хозяйственный эффект в долгосрочной перспективе.

Анализ внешней среды и внутренних возможностей и перспектив организации может быть проведен в рамках SWOT-анализа. Анализ слабых и сильных сторон организации, возможностей и угроз можно проводить в сравнении с другими организациями, которые занимаются аналогичной деятельностью. Руководителю организации может быть предложен специальный вопросник для сбора информации. В процессе работы с организацией специалист, которому предложили провести SWOT-анализ, может составить свое мнение по тем же вопросам и сравнить результаты с ответами руководства. Если есть возможность собрать данные по аналогичным организациям, то это послужит общей пользе.

Поможем написать любую работу на аналогичную тему

Реферат

Организационная структура управленческого учета. Влияние внешней и внутренней среды

От 250 руб

Контрольная работа

Организационная структура управленческого учета. Влияние внешней и внутренней среды

От 250 руб

Курсовая работа

Организационная структура управленческого учета. Влияние внешней и внутренней среды

От 700 руб