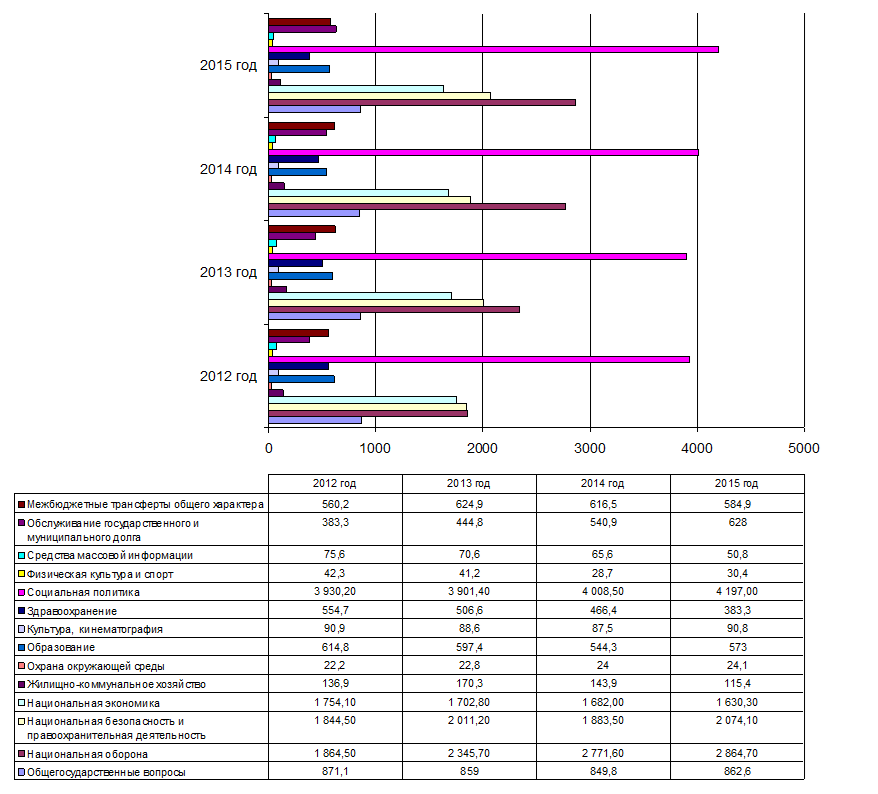

В 2013 – 2015 годах решение проблем социального и экономического развития осуществлялось в рамках преемственности направленности бюджетной политики на поддержание макроэкономического постоянства, долгосрочного баланса и стабильности бюджетной системы, сокращение зависимости бюджетов от внешних факторов.

Согласно бюджетной политики до 2018 года будет продолжаться осуществление возможности роста результативности бюджетных расходов, что заложено в Программу Правительства РФ по росту результативности бюджетных расходов на временной промежуток вплоть до 2019 года.

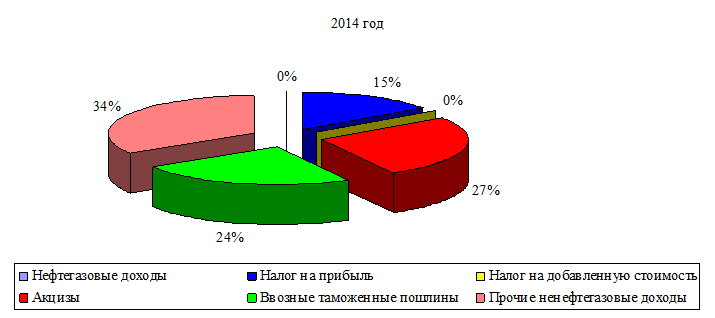

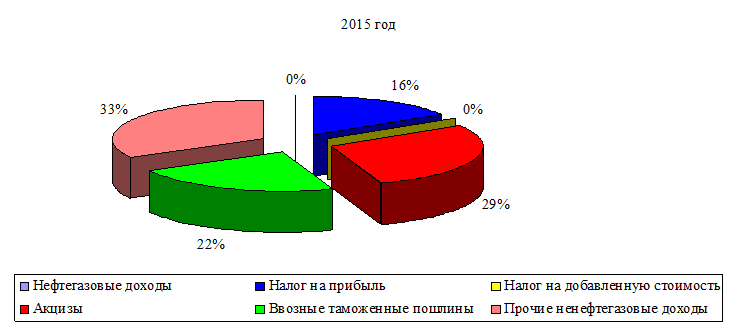

Фактическое исполнение федерального бюджета за 2013-2015 годы по главным источникам доходов отражено на диаграмме 2.1.

Рис. 2.2 - Фактическое исполнение доходов федерального бюджета за 2013-2015 годы по главным источникам пополнения

Большая доля доходов (более 90%) согласно представленным данным обеспечивалась за счет поступления по налогу на добавленную стоимость (33-35%), таможенных пошлин (32-33%), налога на добычу полезных ископаемых (18%) и акцизов (5-6%).

Динамику доходов федерального бюджета можно охарактеризовать следующими аналитическими выводами.

С 2015 г. началось сокращение объема налоговых поступлений (включая таможенные пошлины) федерального бюджета, их величина опустилась до отметки 14,7% ВВП против 17,2% ВВП в 2014 г. В 2016 г., согласно предварительным оценкам Минфина России, планируется дальнейшее падение объема налоговых доходов до 13,5% ВВП. В дальнейшем бюджетными проектировками на 2017–2019 гг. запланирована стабилизация объема налоговых поступлений на уровне 13,8–14% ВВП.

Основным фактором снижения налоговых доходов в последние годы значится сокращение поступлений от экспортных пошлин. Учитывая, что порядка 88–89% поступлений экспортных пошлин обеспечиваются пошлинами на экспорт нефти и нефтепродуктов и почти 10% – пошлинами на экспорт газа, падение цен на нефть и начавшееся с 2015 г. снижение предельных ставок (коэффициента в формуле) вывозных таможенных пошлин на нефть в рамках реализации «налогового маневра» оказали существенное влияние на динамику доходов от экспортных пошлин. В результате доходы от экспортных пошлин снизились с 6,1% ВВП в 2014 г. до 3,4–2,4% в 2015–2016 гг. В 2017–2019 гг. ожидается дальнейшее снижение объема доходов от экспортных пошлин до 2,1–1,9% ВВП. При этом рост поступлений НДПИ в результате повышения ставки по НДПИ на добычу нефти оказался сравнительно небольшим: увеличение с 3,7% ВВП в 2014 г. до 3,9% ВВП в 2015 г., с ожидаемым падением в 2016 г. до отметки в 3,4% ВВП (основной фактор – падение цен на нефть). В среднесрочной перспективе в 2018–2019 гг. запланирована стабилизация поступлений по НДПИ на уровне 3,7–3,8% ВВП.

Также можно отметить прогнозируемый рост поступлений по НДС с 5,5% ВВП в 2016 г. до 5,9% ВВП в 2017–2019 гг. за счет увеличения доходов от «внутреннего» НДС. При том, что поступления от НДС обеспечивают около 40% общей суммы налоговых доходов федерального бюджета, рост объема НДС в федеральном бюджете в соответствии с бюджетными проектировками должен оказать определенное стабилизирующее влияние в условиях сохранения нефтегазовых доходов на низком уровне и даже их дальнейшего снижения к 2019 г

Поможем написать любую работу на аналогичную тему