Видовое многообразие налогов предполагает их классификацию по различным основаниям.

1.В зависимости от плательщика:

а) налоги с организаций - обязательные платежи, взыскиваемые только с налогоплательщиков - организаций (налог на добавленную стоимость, налог на прибыль и др.). Необходимо помнить, что субъектами налогового права являются организации, а не юридические лица, хотя в большинстве случаев организации имеют статус юридического лица. Вместе с тем все организации относятся к плательщикам налогов (независимо от наличия статуса юридического лица), в частности филиалы и представительства;

б) налоги с физических лиц - обязательные платежи, взимаемые с индивидуальных налогоплательщиков - физических лиц (налог па доходы физических лиц, налог на имущество, переходящее в порядке наследования или дарения, и др.);

в) общие налоги для физических лиц и организаций - обязательные платежи, уплачиваемые всеми категориями налогоплательщиков независимо от их организационно-правового статуса. Наличие общих налогов обусловлено тем, что главным принципом их взимания является наличие какого-либо объекта в собственности лица (например, земельный налог).

2.В зависимости от формы обложения:

а) прямые (подоходно-имущественные) - налоги, взимаемые в процессе приобретения материальных благ, определяемые размером объекта обложения и уплачиваемые производителем или собственником (налог на прибыль, налог на имущество организаций, налог на имущество физических лиц и др.). Прямые налоги подразделяются:

- на личные - налоги, уплачиваемые налогоплательщиком за счет и в зависимости от полученного дохода (прибыли) и учитывающие финансовую состоятельность плательщика (например, налог на доходы физических лиц, налог на прибыль (доход) организаций);

- реальные - налоги, уплачиваемые с имущества, в основе которых лежит нс реальный, а предполагаемый средний доход, получение которого только ожидается. Ставки реальных налогов рассчитываются, как правило, по результатам деятельности нескольких одинаковых категорий налогоплательщиков (например, налог на вмененный доход, налог на доходы по операциям с ценными бумагами, земельный налог);

б) косвенные (на потребление) - налоги, взимаемые в процессе расходования материальных благ, определяемые размером потребления, включаемые в виде надбавки к цене товара и уплачиваемые потребителем (акцизы, налог па добавленную стоимость и др.). При косвенном налогообложении формальным плательщиком выступает продавец товара (работ, услуг), выступающий как бы посредником между государственной казной и потребителем товара (работ, услуг). Реальным же плательщиком налога является потребитель. Именно критерий соотношения юридического и фактического плательщика является одним из основных при разграничении налогов на прямые и косвенные.

3.По территориальному уровню:

а) федеральные налоги - устанавливаемые и вводимые в действие федеральным органом представительной власти - Государственной Думой. Перечень федеральных налогов и их ставки являются едиными на всей территории РФ и не могут быть изменены органами государственной власти субъектов РФ или органами местного самоуправления. Согласно п. 2 ст. 12 НК федеральные налоги должны устанавливаться непосредственно НК. Таковыми согласно ст. 13 НК являются, например: налог на добавленную стоимость; акцизы; налог на доходы физических лиц; налог на прибыль организаций; налог на добычу полезных ископаемых; водный налог;

б) региональные налоги - налоги, перечисленные Н К, но вводимые в действие представительными (законодательными) органами государственной власти субъектов РФ и обязательные к уплате только на территории соответствующего субъекта РФ (например, налог на имущество организаций, транспортный налог, налог на недвижимость);

в) местные налоги - налоги, устанавливаемые НК, но вводимые в действие представительными органами местного самоуправления и обязательные к уплате на территории соответствующего муниципального образования (например, земельный налог, налог на имущество физических лиц).

4.В зависимости от канала поступления:

а) государственные - налоги, полностью зачисляемые в государственные бюджеты;

б) местные - налоги, полностью зачисляемые в муниципальные бюджеты;

в) пропорциональные - налоги, распределяемые между бюджетами различных уровней по определенным квотам;

г) внебюджетные - налоги, поступающие в определенные внебюджетные фонды.

5.В зависимости от характера использования:

а) налоги общего значения - используемые на общие цели, без конкретизации мероприятий или затрат, па которые они расходуются. Таковыми являются большинство налогов, взимаемых в Российской Федерации;

б) целевые налоги - зачисляемые в целевые внебюджетные фонды или выделяемые в бюджете отдельной строкой и предназначенные для финансирования конкретно определенных мероприятий (например, земельный налог).

6.В зависимости от периодичности взимания:

а) разовые - налоги, уплачиваемые один раз в течение определенного периода при совершении конкретных действий (например, налог на наследование или дарение);

б) регулярные налоги - взимаемые систематически, через определенные промежутки времени и в течение всего периода владения или деятельности плательщика (налог на доходы физических лиц, налог на имущество организаций и др.).

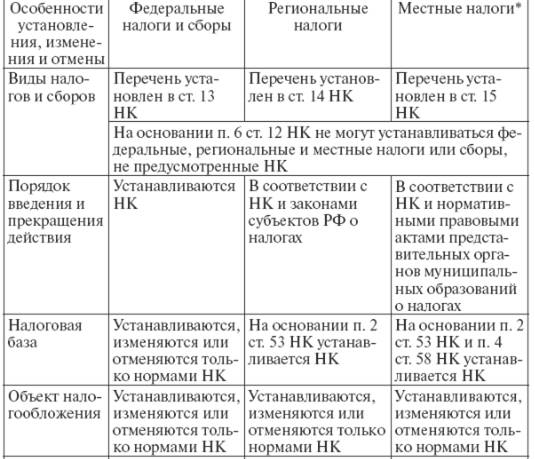

Налоговый кодекс устанавливает три уровня налоговой системы: федеральный, субъектов РФ и местный. Отнесение каждого вида налогов к тому или иному уровню осуществлено исходя из объема функций и полномочий, реализация которых возложена на государство в целом, субъекты РФ или муниципальные образования.

Согласно ст. 12 НК федеральными налогами и сборами признаются налоги и сборы, которые установлены НК и обязательны к уплате на всей территории РФ. Исключение из названного правила составляют специальные налоговые режимы, которые могут предусматривать федеральные налоги, не указанные в ст. 13 НК. Также специальные налоговые режимы могут предусматривать освобождение от обязанности но уплате отдельных федеральных, региональных и местных налогов и сборов.

Региональными и местными налогами признаются налоги, которые установлены НК, законами субъектов РФ, нормативными правовыми актами представительных органов муниципальных образований о налогах и обязательны к уплате на территориях соответствующих субъектов РФ или муниципальных образований, если иное не предусмотрено специальными налоговыми режимами.

Поскольку согласно ст. 72 Конституции установление общих принципов налогообложения находится в совместном ведении Российской Федерации и субъектов РФ, то органы законодательной власти субъектов РФ могут производить какие-либо изменения в налоговом законодательстве (подпадающем под их юрисдикцию) только в определенных рамках, которые им дозволены на федеральном уровне в НК. Также НК установлены пределы регулирования субъектами РФ и органами местного самоуправления элементов налогообложения применительно к налогам соответствующего территориального уровня.

Региональные и местные налоги вводятся в действие и прекращают действовать на территориях субъектов РФ или муниципальных образований в соответствии с НК, региональными законами и нормативными правовыми актами органов местного самоуправления.

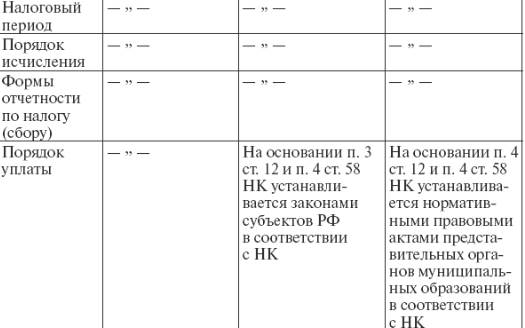

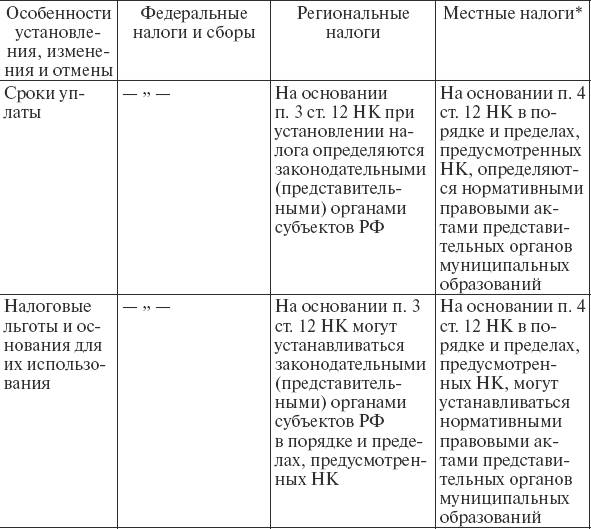

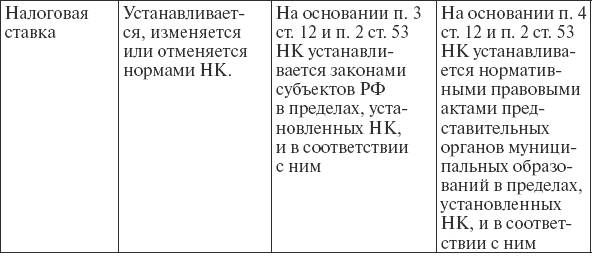

При введении региональных налогов законодательными (представительными) органами государственной власти субъектов РФ, а также представительными органами местного самоуправления определяются в порядке и пределах, которые предусмотрены НК, следующие элементы налогообложения: налоговые ставки, порядок и сроки уплаты налогов. Все иные элементы налогообложения по региональным или местным налогам, а также налогоплательщики регулируются исключительно НК. К компетенции субъектов РФ и муниципальных образований относится установление налоговых льгот, оснований и порядка их применения, но только в порядке и пределах, которые дозволены НК.

правовой режим региональных и местных налогов складывается из норм федерального и регионального законодательства, а также положений нормативных правовых актов представительных органов местного самоуправления.

Отменяются федеральные, региональные и местные налоги и сборы только НК. Субъекты РФ и муниципальные образования вправе вводить на своих территориях исключительно те налоговые платежи, которые перечислены НК в качестве региональных или местных.

Налоги, не предусмотренные НК, устанавливаться не могут. Установление субъектом РФ или муниципальным образованием на территории своей юрисдикции регионального или местного налога, не предусмотренного НК, будет являться нарушением федерального закона, закрепляющего исчерпывающий и нс подлежащий расширению па территориальном уровне перечень региональных и местных налогов и сборов. Следовательно, самостоятельно (вне рамок НК) установленный и введенный субъектом РФ или муниципальным образованием какой-либо налог или сбор будет признан незаконным и нс подлежащим взиманию и уплате.

Налоговый кодекс содержит требование соответствия налогового законодательства субъектов РФ и нормативных правовых актов органов местного самоуправления федеральному законодательству о налогах (п. 4, 5 ст. 1, ст. 6). Это требование означает запрет расширения перечня региональных и местных налогов и сборов на соответствующем территориальном уровне и недопустимость реализации субъектами РФ и муниципальными образованиями иных полномочий в области налогообложения и сборов по сравнению с теми, которые им предоставлены ПК.

Приоритет налогового законодательства федерального уровня над нормативными правовыми актами субъектов РФ и муниципальных образований по вопросам налогообложения предопределяет строгое выполнение общефедеральных процедур, установленных НК, на всей территории РФ. Так, закрепленный в ст. 5 НК императивный порядок вступления в силу актов законодательства о налогах и сборах, безусловно, распространяется и на нормативные правовые акты субъектов РФ и муниципальных образований о налогах и сборах.

Введение на территории субъектов РФ или муниципальных образований новых региональных или местных налогов и сборов из перечня, установленного НК, возможно только с 1 января нового календарного года, что гарантирует стабильность состава налоговой системы в течение финансового года, обеспечивает прогнозируемое поступление налоговых доходов в бюджеты всех уровней, а налогоплательщикам обеспечивает возможность планировать налогообложение предпринимательской и иной не запрещенной законом экономической деятельности.

Информация и копии законов, иных нормативных правовых актов об установлении, изменении и прекращении действия региональных и местных налогов направляются органами государственной власти субъектов РФ и органами местного самоуправления в Минфин России и ФНС России, а также в финансовые органы соответствующих субъектов РФ и территориальные налоговые органы.

Важным вопросом разграничения налоговой компетенции между уровнями государственной власти и местным самоуправлением является законодательно установленный порядок установления и введения налогов.

Особенности правового регулирования установления, изменения и отмены федеральных, региональных и местных налогов и сборов

Местные налоги и сборы в городах федерального значения Москве и Санкт-Петербурге устанавливаются и вводятся в действие и прекращают действовать в соответствии с НК и законами указанных субъектов РФ.

Действующая система налогообложения допускает установление специальных налоговых режимов (систем налогообложения). Установление и введение в действие специальных налоговых режимов (СНР) не относится к установлению и введению в действие новых налогов и сборов. Случаи и порядок применения СНР определяются актами законодательства о налогах и сборах.

Поможем написать любую работу на аналогичную тему