1.Постройте корреляционное поле и по его виду визуально определите формулу зависимости между х и у.

2.Оцените выборочный коэффициент корреляции rxy. Проинтерпретируйте результат.

3.Оцените по МНК параметры уравнения линейной регрессии.

4.Проверьте статистическую значимость получения коэффициентов при уровне значимости a=0,05.

5.Оцените надежность полученного уравнения регрессии по критерии Фишера, для уровня значимости a=0,05.

6.Найти доверительные интервалы для коэффициента b1 и b0 найденной регрессии.

7. Сделать вывод по качеству построенной модели.

Решение

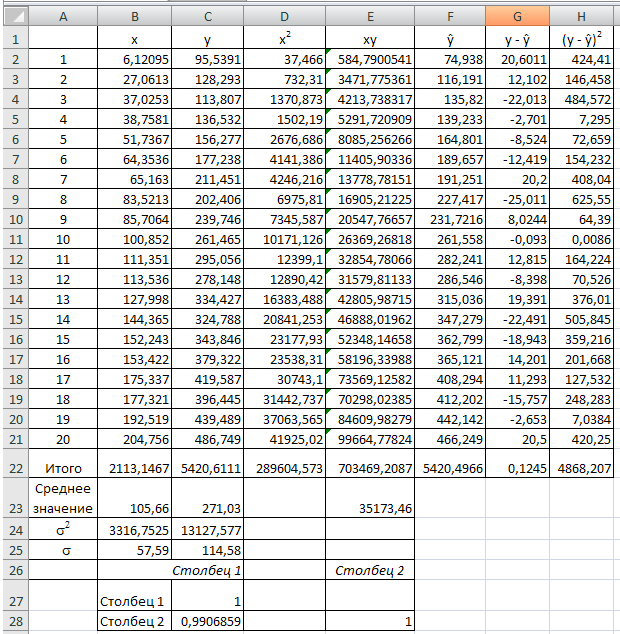

1.Имеется информация относительно среднего дохода (х) и среднего потребления (у). Для расчета параметров уравнения линейной регрессии строим расчетную таблицу 1.

таблица 1.

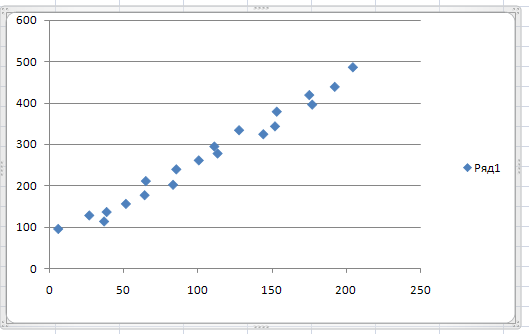

Для определения зависимости построим корреляционное поле. Проведем анализ регрессии.

рисунок 1.

На рисунке 1 данные показаны в виде диаграммы рассеяния. Имеем положительную связь между средним доходом и средний потреблением.

По расположению точек полагаем, что связь между х и у линейная: ŷ=b0+b1x

рисунок 2.

2. Для анализа силы линейной зависимости вычислим коэффициент корреляции rxy.

rxy=![]() =0.991

=0.991

Данное значение коэффициента корреляции позволяет сделать вывод о достаточно тесной связи между рассматриваемыми переменными. Коэффициент детерминации rxy= 0.991; rxy2=0.982 указывает на то, что 98,2%- это доля вариации у объясненная вариацией фактора х , включенного в уравнение, а остальные 1,8 % вариации приходиться на долю других факторов, не учтенных в уравнении.

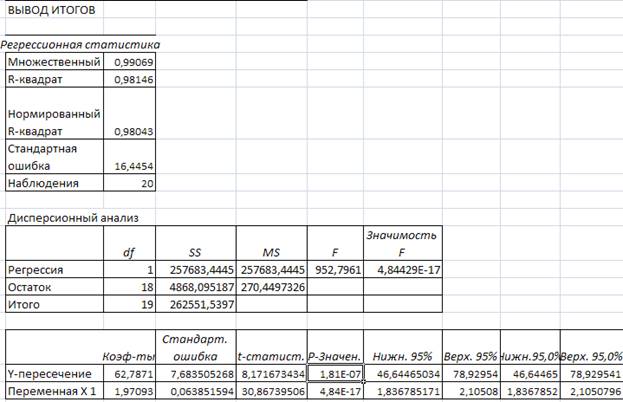

3. По МНК получим следующие уравнения линейной регрессии.

b0=![]() – b1

– b1![]() =271.03- 1.97*105.66=62.88

=271.03- 1.97*105.66=62.88

b1=![]() =

=![]() =1.97

=1.97

4. Оценку статистической значимости параметров регрессии проведем с помощью t-статистики Стьюдента и путем расчета доверительного интервала каждого из показателей. Выдвигается гипотеза Н0 о случайной природе показателей, т.е. о незначительном их отличии от нуля. Оценка значимости коэффициентов проводится путем сопоставления их значений с величиной случайной ошибки.

ta=![]() ; tb=

; tb= ![]() ; tr=

; tr= ![]() ;

;

Случайные ошибки параметров определяются по формулам:

Sост= ![]() =

=![]() =16.44

=16.44

mb0=Sост*![]() = 16.44*

= 16.44*![]() = 7.68

= 7.68

mb1= ![]() =

= ![]() = 0.064

= 0.064

mr= ![]() =

= ![]() =0.032

=0.032

Тогда:

ta= ![]() = 8.1875

= 8.1875

tb= ![]() =30.78

=30.78

tr= ![]() =30.97

=30.97

Табличное значение при n=18, и a=0,05 составит tтабл.=2,1. Фактическое значение t- статистики превосходит табличное значение:

ta=8.1875>ttab=2.1;

tb= 30.78>ttab=2.1;

tr=30.97> ttab=2.1;

Гипотеза Н0 отклоняется, т.е. параметры b0, b1, rxy статистически значимы.

5. F –тест состоит в проверке гипотезы Н0 о статистической незначимости уравнения регрессии и показателя тесноты связи. Для этого применяется сравнение фактического и табличного Fтабл значения F-критерия Фишера.

Если Fтабл< Fфакт, то Н0 отклоняется.

Рассчитаем Fфакт через коэффициент детерминации rxy2:

Fфакт= ![]() * (n-2)=

* (n-2)= ![]() *18=981.9

*18=981.9

Табличное значение при a=0,05 составляет Fтабл= 4,38 , т.к. Fфакт=981,9> Fтабл= 4,38, то уравнение регрессии признается статистически значимым.

6. Находим доверительные интервалы для коэффициентов.

Db0=t tab* mb0=2.1*7.64=16.044

Db1=ttab*mb1=2.1*0.064=0.1344

Формулы для расчета доверительных интервалов имеют следующий вид:

gb0= b0± Db0=62.88±16.044

gb0 min= b0-Db0=62.88-16.044=46.836

gb0max= b0+Db0=62.88+16.044=78.924

gb1=b1± Db1 =1.97±0.1344

gb1min=b1-Db1=1.97-0.1344=1.8356

gb1max =b1+Db1=1.97+0.1344=2.1044

Анализ верхней и нижней границ доверительных интервалов приводит к выводу о том, что с вероятностью Р=1-a= 0,95, параметры b0 и b1 не принимают нулевых значений, т.е. являются статистически значимыми и существенно отличны от нуля.

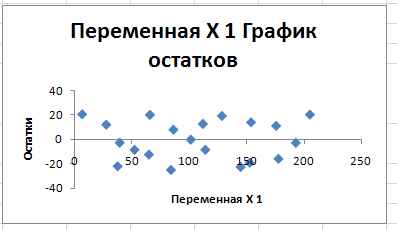

7. По всем статистическим показателям модель признается удовлетворительной. У нее высокие t- статистики, близкий к 1 коэффициент детерминации rxy2 . Отсутствует автокорреляция остатков. На основании этого считаем построенную модель качественной.

Поможем написать любую работу на аналогичную тему