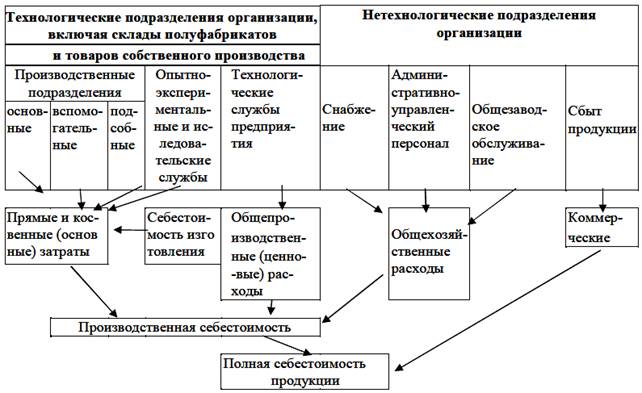

По местам возникновения (центрам затрат) затраты группируются и учитываются в разрезе производств, цехов, участков, отделов, бригад и других структурных подразделений организации (Рис. 7.1).

Центр затрат – подразделение, руководитель которого отвечает за затраты. Например, производственный цех, конструкторское бюро. ЦЗ могут входить в состав других более крупных ЦО. Центры затрат можно разбить на центры регулируемых, произвольных (частично регулируемых) и слабо регулируемых затрат.

Такая группировка затрат позволяет организовать внутренний хозрасчет и определить производственную себестоимость товаров. Данная группировка затрат напрямую зависит от действующей организационной структуры.

С группировкой по местам возникновения связана группировка затрат в соответствии с функциями, выполняемыми подразделениями организации.

По данному признаку затраты подразделяются на снабженческо-заготовительные, технологические, коммерческо-сбытовые и организационно-управленческие. Такая группировка затрат позволяет организовать функциональный учет, при котором затраты вначале собираются в разрезе сфер и функций деятельности организации, и только потом – по объектам калькуляции. Функциональный учет затрат способствует укреплению внутрихозяйственного расчета и усилению взаимосвязи и взаимозависимости между центрами затрат. Это помогает менеджерам принимать совместные обоснованные решения и способствует повышению эффективности производственно-коммерческой деятельности организации.

Рис. 7.1. Общая схема классификации затрат по местам их возникновения

Поможем написать любую работу на аналогичную тему