Взаимосвязь затрат и объема производства продукции. Состав затрат, зависимых от изменения объема, методика их анализа. Постоянные затраты, их состав. Анализ общепроизводственных и общехозяйственных расходов. Резервы снижения затрат по обслуживанию производства и управлению.

Общая сумма затрат на производство продукции может измениться:

• из-за объема производства продукции;

• структуры продукции;

• уровня переменных затрат на единицу продукции;

• суммы постоянных расходов.

Взаимосвязь затрат и объема производства продукции. Состав затрат, зависимых от изменения объема, методика их анализа. Постоянные затраты, их состав.

При изменении объема производства продукции возрастают только переменные расходы (сдельная зарплата производственных рабочих, прямые материальные затраты, услуги); постоянные расходы (амортизация, арендная плата, повременная зарплата рабочих и административно-управленческого персонала, общехозяйственные расходы) остаются неизменными в краткосрочном периоде при условии сохранения прежней производственной мощности предприятия (рис. 2.4).

Рис. 2.4. Зависимость общей суммы затрат от объема производства

Линия затрат при наличии постоянных и переменных расходов представляет собой уравнение первой степени

ЗОБЩ = ∑ (VВП i ∙ bi) + A = ∑ (VВП ОБЩ ∙ Удi ∙ bi) + A ,

где ЗОБЩ − общая сумма затрат па производство продукции;

VBП − объем производства продукции (услуг);

Удi − удельные веса i-x видов продукции в общем объеме производства;

b − уровень переменных расходов на единицу продукции (услуг);

А − абсолютная сумма постоянных расходов на весь выпуск продукции.

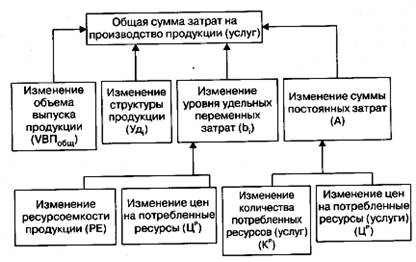

Эту взаимосвязь можно представить схематически (рис. 2.5).

Рис. 2.5. Структурно-логическая факторная модель общей суммы затрат

на производство продукции (услуг)

Издержкоемкость (затраты па рубль произведенной продукции) − очень важный обобщающий показатель, характеризующий уровень себестоимости продукции в целом по предприятию. Во-первых, он универсален: может рассчитываться в любой отрасли экономики и, во-вторых, наглядно показывает прямую связь между себестоимостью и прибылью.

Исчисляется данный показатель отношением общей суммы затрат на производство и реализацию продукции (ЗОБЩ) к стоимости произведенной продукции в действующих ценах (VВПОБЩ).

При его уровне ниже единицы производство продукции является рентабельным, при уровне выше единицы − убыточным.

В процессе анализа следует изучить изменение уровня издержкоемкости продукции по отдельным элементам затрат (табл. 23).

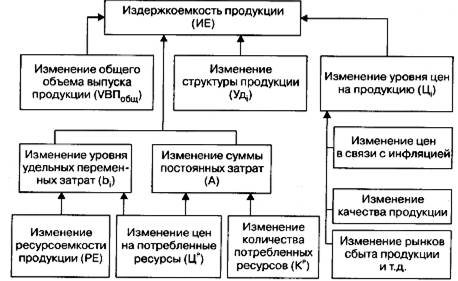

После анализа изменения уровня издержкоемкости продукции по отдельным элементам затрат нужно установить факторы изменения общей издержкоемкости, отраженные на рис. 2.6.

Для расчета их влияния можно использовать следующую факторную модель:

Рис. 2.6. Структурно-логическая модель факторного анализа

издержкоемкости продукции

Поможем написать любую работу на аналогичную тему