Анализ влияния объема на затраты и прибыль. Графическое представление взаимосвязи затрат, объёма и прибыли. Изменение затрат на единицу продукции. Понятие запаса финансовой прочности, расчет его абсолютного и относительного уровня.

Одним из мощных инструментов в определении точки безубыточности является методика анализа безубыточности производства. Его еще называют анализом соотношения “затраты-объем-прибыль” (Cost -Volume –Profit, СVР - анализ).

Анализ «затраты − объем − прибыль» − это анализ поведения затрат, в основе которого лежит взаимосвязь затрат, объема производства, объема продаж (дохода), и прибыли.

Это инструмент управленческого планирования и контроля. Указанные взаимосвязи формируют основную модель финансовой деятельности; что позволяет менеджеру использовать результаты анализа по данной модели для краткосрочного планирования и оценки альтернативных решений.

Ключевыми элементами анализа безубыточности производства выступают

• маржинальный доход,

• точка безубыточности (порог рентабельности)

• запас финансовой прочности и

• маржинальный запас прочности.

Маржинальный доход - это разница между выручкой организации от реализации продукции (работ, услуг) и суммой переменных затрат.

Точка безубыточности (порог рентабельности) − это показатель, характеризующий объем реализации продукции, при котором выручка от реализации продукции (работ, услуг) равна всем его совокупным затратам, т.е. это тот объем продаж, при котором организация не имеет ни прибыли, ни убытка.

Т.б. ![]() Т. Окупаемости затрат

Т. Окупаемости затрат ![]() безубыточный объем выпуска/продаж

безубыточный объем выпуска/продаж ![]()

![]() порог рентабельности

порог рентабельности

ЗФП − это разность между фактической выручкой от реализации (объемом реализованной продукции) и безубыточным объемом продаж продукции (Т.б.). Это зона безопасности (зона прибыли), и чем она больше, тем прочнее финансовое состояние предприятия.

Маржинальный запас прочности - это процентное отклонение фактического объема продаж от реализации продукции (работ, услуг) от порогового (порога рентабельности).

Безубыточность — такое состояние, когда бизнес не приносит ни прибыли, ни убытков, выручка покрывает только затраты. Безубыточный объем продаж можно выразить и в количестве единиц продукции, которую необходимо продать, чтобы покрыть затраты, после чего каждая дополнительная единица проданной продукции будет приносить прибыль предприятию.

Безубыточный объем продаж и ЗФП — основополагающие показатели при разработке бизнес-планов, обосновании управленческих решений, оценке деятельности предприятий, определять и анализировать которые должен уметь каждый бухгалтер, экономист, менеджер.

Для вычисления точки безубыточности (порога рентабельности) используются 3 метода:

• уравнений − для одного вида продукции (в натуральном выражении)

• маржинального дохода − для нескольких видов продукции (в денеж. выражении)

• графический

Пример

|

Произведено и реализовано (V) |

1000 шт. |

|

Цена изделия (Ц) |

20 тыс. руб. |

|

Выручка (нетто) (В) |

20 000 тыс. руб. |

|

Постоянные затраты (А) |

6 000 тыс. руб. |

|

Переменные расходы на единицу продукции (b) |

12 тыс. руб. |

|

Переменные расходы на весь выпуск продукции (ЗПер) |

12 000 тыс.руб. |

|

Прибыль от реализации продукции (П) |

2 000 тыс. руб. |

|

Валовая маржа (ВМ = В - Зпср) |

8 000 тыс. руб. |

|

Доля валовой маржи в выручке (d) |

0,4 |

|

Ставка валовой маржи (Смп = ВМ/V) |

8 тыс. руб. |

Для одного вида продукции безубыточный (критический) объем выпуска/продаж можно определить в натуральном выражении, по формуле:

![]() =

= ![]()

где Зпост. − сумма условно-постоянных затрат, руб.

Зперем. − сумма условно-переменных затрат на 1 изделие, руб.

Ц − цена за 1 изделие, руб.

Для того, чтобы вывести эту формулу в международной практике используют метод уравнений, основанный на исчислении прибыли организации:

Выручка (т.е. V продаж) − Пер. затраты − Пост. затраты = Валовая прибыль

Детализируя порядок расчета показателей формулы, ее можно представить в следующем виде:

Ц ∙ N − Пер. затраты ∙ N − Пост. затраты = Валовая прибыль

Ц ∙ N − Пер. затраты ∙ N − Пост. затраты = 0

N ∙ (Ц − Пер. затраты) = Пост. затраты

N = Пост. Затраты /

N, VКР − это Т.б., т.е. V произ-ва/продаж, при котором валовая прибыль равна 0.

Для одного вида продукции Т.б. можно рассчитать также в денежных единицах (критический размер выручки). Для этого достаточно умножить количество единиц продукции в точке безубыточности на цену единицы продукции:

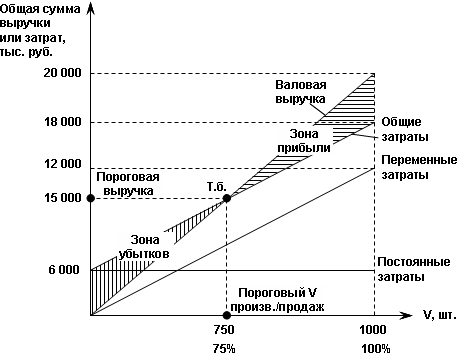

Т.б. = VКР ∙ Ц = 750 шт. ∙ 20 тыс. руб. = 15 000 тыс. руб.

Для нескольких видов продукции Т.б. определяют в денежном выражении, используя понятие маржинального дохода − на основе формы №2. Для этого необходимо сумму постоянных затрат разделить на долю валовой маржи в выручке:

=

=![]() ,

,

|

Ф №2 |

Показатели |

Формула |

Пример |

|

010 |

Выручка (нетто) от реализации, тыс. руб. |

В |

20 000 |

|

020 |

С/сть проданных товаров − это Перем. расх. |

Зпер. |

12 000 |

|

029 |

Валовая прибыль − это Валовая маржа (маржинальный доход) |

ВМ = В − Зпер. |

8 000 |

|

К-т валовой маржи − это доля валовой маржи в выручке (5 знаков после запятой) |

d = ВМ / В |

0,4 |

|

|

030+040 |

Коммерческие + Управленческие расходы − это Постоянные расходы |

Зпост. |

6 000 |

|

Точка безубыточности, тыс. руб. |

Т.б. = Зпост. / d |

15 000 |

|

|

Запас финансовой прочности, тыс. руб. |

ЗФП = В − Т.б. |

5 000 |

|

|

Запас финансовой прочности, % (норма − 60%) |

ЗФП (%) = |

25% |

|

|

050 |

Проверка: Прибыль от продаж (стр. 050) = ЗФП (тыс. руб.) ´ d |

||

|

(010 - 020 - 030 - 040) 20000 − 12 000 − 6000 = 5000 ∙ 0,4 = 2000 |

|||

Аналитический способ расчета безубыточного объема продаж и ЗФП более удобен, чем графический, так как исключает необходимость чертить каждый раз график, что довольно трудоемко. Можно вывести ряд формул и с их помощью рассчитать данные показатели.

Для определения безубыточного объема продаж и зоны безопасности предприятия построим график (рис. 13.2). По горизонтали показывается объем производства/реализации продукции в натуральных единицах (если выпускается один вид продукции), или в денежной оценке (если график строится для нескольких видов продукции), или в процентах от производственной мощности предприятия, по вертикали — себестоимость произведенной/проданной продукции и валовая прибыль, которые вместе составляют выручку от реализации.

При графическом методе нахождение точки безубыточности (порога рентабельности) сводится к построению комплексного графика “затраты - объем - прибыль”. Последовательность построения графика заключается в следующем.

Наносим на график линию постоянных затрат, для чего проводим прямую, параллельную оси абсцисс. Выбираем какую-либо точку на оси абсцисс, т.е. какую-либо величину объема. Для нахождения точки безубыточности рассчитываем величину совокупных затрат (постоянных и переменных).

Строим прямую на графике, отвечающую этому значению.

Объем производства (продаж) в точке безубыточности называется пороговым объемом производства (продаж). Если организация производит/продает продукции меньше порогового объема производства/продаж, то оно терпит убытки, если больше − получает прибыль.

Изображенная на рисунке точка безубыточности (порога рентабельности, окупаемости затрат) - это точка пересечения графиков объема производства/продаж (выручки) и совокупных затрат, ниже которой производство будет убыточным.

В точке безубыточности объем производства/продаж равен совокупным затратам, при этом прибыль равна нулю.

Поможем написать любую работу на аналогичную тему

Реферат

Анализ взаимосвязи затрат, объема продукции и прибыли. Расчет безубыточности и запаса финансовой прочности.

От 250 руб

Контрольная работа

Анализ взаимосвязи затрат, объема продукции и прибыли. Расчет безубыточности и запаса финансовой прочности.

От 250 руб

Курсовая работа

Анализ взаимосвязи затрат, объема продукции и прибыли. Расчет безубыточности и запаса финансовой прочности.

От 700 руб