Определение кредитоспособности. Система показателей-критериев кредитоспособности. Группировка ссудозаёмщиков по степени кредитоспособности. Анализ эффективности привлечения заемного капитала. Расчет эффекта финансового рычага. Рентабельность заемного капитала. Финансовый леверидж. Оценка финансового рычага.

Эффект финансового рычага (левериджа) и его использование при управлении заемным капиталом.

1.1. Понятие эффекта финансового рычага и его расчет

Часто встречающиеся сокращенные обозначения:

ЭФР – эффект финансового рычага

СВФР – сила воздействия финансового рычага

Pа – рентабельность активов (имущества)

Рск – рентабельность собственного капитала

БП – бухгалтерская прибыль (прибыль до налогообложения)

![]() – средняя стоимость активов за расчетный период.

– средняя стоимость активов за расчетный период.

СП – средняя процентная ставка за кредит

![]() – средняя расчетная ставка процента

– средняя расчетная ставка процента

ФИк – фактические финансовые издержки по всем полученным кредитам за расчетный период (сумма уплаченных процентов);

![]() – общая сумма заемных средств, привлеченных в расчетном периоде.

– общая сумма заемных средств, привлеченных в расчетном периоде.

Для любого предприятия (корпорации) приоритетное значение имеет правило, при котором как собственные, так и заемные средства должны обеспечивать отдачу в форме прибыли (дохода).

Если предприятие в производственно-коммерческой деятельности использует как собственный, так и заемный капитал, то рентабельность собственного капитала может быть повышена за счет привлечения банковских кредитов.

Финансовый рычаг характеризует соотношение всех активов с собственным капиталом, а эффект финансового рычага (левериджа) характеризует увеличение доходности собственного капитала. Прежде чем проиллюстрировать данный параметр, уточним содержание термина «рентабельность активов»:

![]() (1)

(1)

где Pа – рентабельность активов (имущества), %;

БП – бухгалтерская прибыль (прибыль до налогообложения);

![]() – средняя стоимость активов за расчетный период.

– средняя стоимость активов за расчетный период.

Рентабельность активов – важный для предприятия показатель, выражающий эффективность использования внеоборотных и оборотных активов.

В качестве примера рассмотрим два акционерных общества открытого типа с одинаковым уровнем рентабельности активов. Единственное различие между ними — неодинаковая структура пассива баланса (табл. 1).

Таблица 1

Расчет бухгалтерской прибыли по двум

открытым акционерным обществам (ОАО)

|

Показатели |

ОАО |

|

|

№1 |

№2 |

|

|

1. Рентабельность активов, % |

20 |

20 |

|

2. Валюта пассива баланса (без кредиторской задолженности), млн. руб. |

72 |

72 |

|

В том числе: собственный капитал заемный капитал |

72 0 |

36 36 |

|

3. Актив баланса, пониженный на сумму кредиторской задолженности, млн. руб. |

72 |

72 |

|

4 Бухгалтерская прибыль (стр. 1 ´ стр. 3 / 100), млн. руб. |

14,4 |

14,4 |

Допустим, что оба ОАО не платят налог на прибыль (находятся в свободной экономической зоне). Тогда ОАО № 1 получит 14,4 млн. руб. прибыли исключительно благодаря использованию собственного капитала, который покрывает активы баланса. Рентабельность собственного капитала — Рск по ОАО № 1 равна 20% , т.е. совпадает с доходностью его активов ОАО № 2 из той же суммы прибыли (14,4 млн. руб.) должно выплатить проценты по ссудной задолженности банку. При условии, что средняя процентная ставка за кредит (СП) равна 15%, эти финансовые издержки по задолженности составляют 5,4 млн. руб. . На возмещение других расходов остается 9,0 млн. руб. . Тогда рентабельность собственного капитала будет равна 25% .

Следовательно, при одинаковой рентабельности активов в 20% имеются различия в доходности собственного капитала, полученные в результате иной структуры пассива баланса. Эту разницу в 5% (25-20) называют эффектом финансового рычага (ЭФР). Данный эффект выражает приращение (прибавку) к рентабельности собственного капитала, полученное благодаря использованию банковского кредита, несмотря на его платность.

Итак, у ОАО № 2 одна часть актива баланса, приносящая 20% доходности, покрывается источниками средств, которые обходятся ему в 15%. Рентабельность собственного капитала при этом повышается. Речь идет именно о собственном капитале, использование которого связано не с финансовыми издержками по задолженности, а с предпринимательским риском. Акционеры всегда стремятся получить максимальную норму дивиденда на принадлежащие им акции (дивиденд/на обыкновенную акцию). Дирекции акционерного общества часто приходится рисковать, чтобы обеспечить владельцам обыкновенных акций максимум дохода в форме дивидендов. Далее приведем расчет ЭФР с учетом выплаты налога на прибыль по ставке 0,24, или 24% (табл. 2).

Таблица 2

Расчет рентабельности собственного капитала по двум ОАО

с учетом выплаты налога на прибыль

|

Показатели |

ОАО |

|

|

№1 |

№2 |

|

|

1. Бухгалтерская прибыль, млн. руб. |

14,4 |

14,4 |

|

2. Финансовые издержки по задолженности, млн. руб. |

0 |

5,4 |

|

3. Текущий финансовый результат (стр. 1 - стр. 2), млн. руб. |

14,4 |

9,0 |

|

4. Сумма налога на прибыль по ставке 0,24 (24%), млн. руб. |

3,46 |

2,16 |

|

5. Чистая прибыль (стр. 3 - стр. 4), млн. руб. |

10,94 |

6,84 |

|

6. Рентабельность собственного капитала, % |

15,2 = (10,94:72,0´100) или 20% ´ 0,76 |

19,0 = (6,84:36,0´100) или 25% ´ 0,76 |

Из полученных данных следует, что у ОАО № 2 доходность собственного капитала на 3,8% выше, чем у ОАО № 1, за счет иной структуры пассива баланса.

Выводы

1. ОАО № 1, использующее только собственный капитал, ограничивает его рентабельность 76% от доходности активов. Тогда

Рск1 = 0,76 ´ Ра1

2. ОАО № 2, привлекающее кредит, повышает рентабельность собственного капитала исходя из соотношения между заемным и собственным капиталом в пассиве баланса и величины средней процентной ставки за кредит (СП) Тогда и возникает ЭФР:

Рск2 = 0,76 ´ Ра2 + ЭФР. (2)

где Рск2 – Рентабельность собственного капитала ОАО № 2;

Ра – рентабельность активов ОАО № 2.

1.2. Расчет ЭФР и его составляющие элементы

Рассмотрим более подробно влияние ЭФР на рентабельность собственного капитала, а также составляющие его элементы. Очевидно, что данный эффект возникает из расхождения между доходностью активов и «ценой» заемного капитала, т. е. средней ставкой банковского процента. Иными словами, ОАО должно предусмотреть такую рентабельность активов, чтобы средств было достаточно на уплату процентов за кредит и налога на прибыль. Следует иметь в виду, что средняя расчетная ставка процента ![]() не совпадает с процентной ставкой, взятой из кредитного договора. Так, кредит под 28% годовых, взятый на 15 дней, с учетом расходов на налогообложение прибыли банка может обойтись заемщику в 1,18% .

не совпадает с процентной ставкой, взятой из кредитного договора. Так, кредит под 28% годовых, взятый на 15 дней, с учетом расходов на налогообложение прибыли банка может обойтись заемщику в 1,18% .

Среднюю расчетную процентную ставку за кредит устанавливают по формуле:

![]() (3)

(3)

где ФИк – фактические финансовые издержки по всем полученным кредитам за расчетный период (сумма уплаченных процентов);

![]() – общая сумма заемных средств, привлеченных в расчетном периоде.

– общая сумма заемных средств, привлеченных в расчетном периоде.

Эта формула получила наибольшее распространение на практике, так как позволяет установить «среднюю цену», в которую обходятся предприятию заемные средства.

Теперь приведем общую формулу для расчета ЭФР:

ЭФР = (1 – Снп)´(Ра – ![]() )´

)´![]() , (4)

, (4)

где Снп – ставка налога на прибыль, доли единицы;

Ра – рентабельность активов (имущества), %;

![]() – средняя расчетная ставка процента за кредит, %;

– средняя расчетная ставка процента за кредит, %;

ЗК – заемный капитал, млн. руб.;

СК – собственный капитал, млн. руб.;

(1 - Снп) – налоговый корректор (щит);

ЗК/СК – коэффициент задолженности;

(Ра - ![]() ) – дифференциал финансового рычага, %.

) – дифференциал финансового рычага, %.

Первая составляющая ЭФР – налоговый корректор показывает, в какой степени проявляется ЭФР в связи с различным уровнем налогообложения. Он не зависит от деятельности акционерной компании (корпорации), так как ставка налога на прибыль устанавливается в законодательном порядке.

В процессе управления финансовым рычагом дифференцированный налоговый корректор может быть использован в случаях:

Ø если по различным видам деятельности акционерной компании установлены дифференцированные ставки налогообложения;

Ø если по отдельным видам деятельности применяют льготы по налогу на прибыль;

Ø если отдельные дочерние фирмы корпорации осуществляют свою деятельность в свободных экономических зонах своей страны, где действует льготный режим налогообложения прибыли, а также в СЭЗ зарубежных стран.

Вторая составляющая ЭФР – дифференциал – является фактором, формирующим положительный ЭФР при условии, если

Ра >![]() (5)

(5)

где Ра – рентабельность активов (имущества), %;

![]() –

средняя расчетная ставка процента за кредит, %;

–

средняя расчетная ставка процента за кредит, %;

Чем выше положительное значение дифференциала, тем весомее при прочих равных условиях будет значение ЭФР. В приведенном примере по ОАО № 2 данный показатель равен 3,8% .

В связи с высокой динамичностью этого параметра он требует постоянного мониторинга в процессе управления финансовым рычагом. Динамизм дифференциала обусловлен рядом факторов:

1. В период ухудшения конъюнктуры финансового рынка (падения объема предложения ссудного капитала) стоимость привлечения заемных средств может резко возрасти, превысив уровень бухгалтерской прибыли, генерируемой активами акционерной компании; в результате «цена» заемного капитала может оказаться значительно выше доходности активов;

2. Снижение финансовой устойчивости в процессе интенсивного привлечения заемного капитала приводит к увеличению риска банкротства компании, что побуждает заимодавцев (банки) повышать процентные ставки за кредит с учетом включения в них премии за дополнительный финансовый риск; в результате дифференциал финансового рычага может быть сведен к нулю или даже к отрицательному значению; в связи с этим рентабельность собственного капитала снизится, так как часть генерируемой им прибыли будет направлена на обслуживание долга по высоким процентным ставкам;

3. Кроме того, в период ухудшения ситуации на товарном рынке и сокращения объема продаж падает величина бухгалтерской прибыли; в таких случаях отрицательное значение дифференциала может иметь место даже при стабильных процентных ставках за счет снижения рентабельности активов.

Таким образом, отрицательная величина дифференциала определяет снижение рентабельности собственного капитала, что делает его использование неэффективным.

Третья составляющая ЭФР – коэффициент задолженности (ЗК/СК) – характеризует силу воздействия финансового рычага. В проиллюстрированном примере для ОАО № 2 этот коэффициент равен единице при рекомендуемом значении 0,67 . Коэффициент задолженности является мультипликатором, который изменяет положительное или отрицательное значение дифференциала. При положительном его значении любой прирост коэффициента задолженности будет вызывать еще большее увеличение рентабельности собственного капитала. При отрицательном значении дифференциала прирост данного коэффициента будет приводить к еще большему падению доходности собственного капитала.

Итак,

Ø при стабильном дифференциале коэффициент задолженности является главным фактором, влияющим на величину рентабельности собственного капитала, т. е. генерирует финансовый риск;

Ø при неизменной величине коэффициента задолженности положительное или отрицательное значение дифференциала генерирует как увеличение суммы и уровня прибыли на собственный капитал, так и финансовый риск ее потери.

Соединив три составляющие эффекта (налоговый корректор, дифференциал и коэффициент задолженности), получим значение показателя ЭФР для ОАО № 2:

ЭФР = (1 - 0,24) ´ (20 - 15) ´ 36 : 36 = 3,8%.

Данный способ расчета позволяет акционерной компании определить безопасный объем заемных средств, т. е. допустимых условий кредитования. Его широко используют в странах континентальной Европы (во Франции, Германии и др.).

Чтобы реализовать благоприятные возможности, необходимо установить наличие взаимосвязи и противоречия между дифференциалом и коэффициентом задолженности. При увеличении объема заемных средств в пассиве баланса финансовые издержки по обслуживанию долга возрастают, что приводит к снижению положительного значения дифференциала (при неизменной величине рентабельности активов).

Примеры

Пример 1. Если ОАО № 2 удастся довести коэффициент задолженности до трех (108/36) вместо единицы (36/36), то расчетная ставка процента за кредит (СП) может возрасти до 18% (вместо прежних 15%). Тогда ЭФР будет равен:

ЭФР = (1 - 0,24) ´ (20 - 18) ´ 3 = 4,56%.

Следовательно, новый кредитный договор для ОАО № 2 может быть признан выгодным. В данном случае ЭФР возрастает благодаря опоре на утроенный коэффициент задолженности, несмотря на снижение дифференциала на 2% (20 — 18) вместо прежних 5% (20 – 15). Снижение дифференциала указывает на возрастание риска кредитного портфеля банка.

Из приведенных рассуждений можно сделать следующие выводы:

1. Если новое заимствование приносит акционерной компании рост уровня ЭФР, то оно выгодно для нее;

2. При этом необходимо отслеживать состояние дифференциала: при увеличении коэффициента задолженности банк вынужден компенсировать возрастание кредитного риска повышением «цены» заемных средств;

3. Риск кредитора выражают величиной дифференциала: чем выше данный параметр, тем меньше кредитный риск у банка, и наоборот.

Пример 2. ОАО № 2 с ЭФР = 4,56% и дифференциалом = 2% при удорожании кредита на один пункт (СП = 19%) вынуждено будет для сохранения прежнего ЭФР довести коэффициент задолженности до шести:

ЭФР > (1 - 0,24) ´ (20 - 19) ´ 6 = 4,56%.

В данном случае коэффициент задолженности увеличился в 2 раза (6/3).

Такое соотношение между заемным и собственным капиталом нерационально, так как может наступить момент, когда дифференциал станет меньше нуля. Тогда ЭФР будет действовать во вред акционерному обществу.

Пример 3. При девятикратном соотношении между заемным и собственным капиталом обществу придется выплачивать банку повышенную процентную ставку (допустим, 22%). Тогда

ЭФР + (1 - 0,24) ´ (20 - 22) ´ 9 = -13,68%.

Теперь это будет не прибавка, а вычет из рентабельности собственного капитала. Его величина по ОАО № 2 снизится до 5,32% по сравнению с 15,2% у ОАО № 1, не привлекающего заемных средств (см. табл. 2). В результате у инвесторов не будет желания покупать акции ОАО — эмитента с отрицательным дифференциалом. Отсюда следует вывод: осторожный финансовый директор не станет любой ценой увеличивать коэффициент задолженности, а будет его регулировать исходя из величины дифференциала. Он прекрасно понимает, что будущее акционерной компании зависит от ее текущего финансового состояния. Даже если сегодня соотношение между заемными и собственными средствами благоприятно для корпорации, это не означает, что можно не беспокоиться о прогнозном уровне рентабельности активов и ставке банковского процента и, следовательно, о поддержании значения дифференциала на приемлемом уровне.

Таким образом, задолженность предприятия банку – это не благо и не зло, это его финансовый риск. Привлекая заемные средства, оно может более успешно выполнить свои задачи, если вложит эти средства в высокодоходные активы или инвестиционные проекты.

Задача финансового директора состоит не в том, чтобы исключить все риски, а в том, чтобы принять разумные, заранее рассчитанные риски в пределах положительного значения дифференциала. Это правило важно и для банка, так как заемщик с отрицательным значением дифференциала вызывает недоверие. Однако на практике возможны исключения из этого правила. В отдельные периоды следует активно воздействовать на финансовый рычаг, а затем ослабить его. В других случаях целесообразно соблюдать умеренность в привлечении заемных средств.

Многие западные экономисты полагают, что «золотая середина» составляет 30 – 50%, т. е. ЭФР должен быть равен одной трети-половине уровня рентабельности активов. Тогда ЭФР компенсирует налоговые платежи и обеспечивает желаемую отдачу собственным средствам.

В приведенных выше расчетах максимальное значение ЭФР по ОАО № 2 составляло 4,56% при рекомендуемом его значении 6,6 – 10,0 .

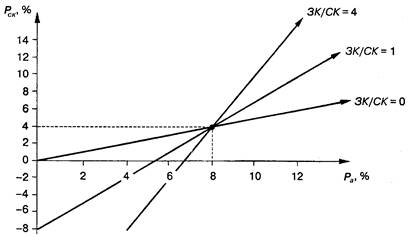

Графическая интерпретация эффекта финансового рычага может быть представлена следующим образом (рис. 1).

Рис. 1. Линейный график эффекта финансового рычага

Из графика ЭФР можно сделать следующие выводы:

1. Если рентабельность активов равна 8% или среднему уровню процента по заемным средствам, то какой бы ни была структура финансирования компании, доходность собственного капитала составит 4%;

2. Если рентабельность активов превысит указанную величину процента, то чем выше ссудная задолженность, тем больше доходность собственного капитала, — в данном случае финансовый рычаг играет позитивную роль; и наоборот, когда рентабельность активов меньше 8%, то чем больше ссудная задолженность, тем ниже доходность собственного капитала, т. е. финансовый рычаг играет негативную роль;

3. Дисперсия доходности собственного капитала, а значит, тот уровень финансового риска, которому подвержены собственники предприятия, тем выше, чем больше коэффициент задолженности. Высокий (более 1,0) коэффициент задолженности позволяет собственникам-акционерам получить максимальную прибыль на вложенный ими капитал при весомом значении рентабельности активов.

В то же время они подвержены большому риску, если рентабельность активов неожиданно снизится.

Финансовый леверидж – это механизм, овладеть которым финансовый директор может только в том случае, если располагает точной информацией о рентабельности активов предприятия. В ином случае ему целесообразно обращаться с коэффициентом задолженности очень осторожно, взвешивая последствия новых заимствований на кредитном рынке.

Поможем написать любую работу на аналогичную тему

Реферат

Анализ кредитоспособности организации и оценка эффективности привлечения заемного капитала.

От 250 руб

Контрольная работа

Анализ кредитоспособности организации и оценка эффективности привлечения заемного капитала.

От 250 руб

Курсовая работа

Анализ кредитоспособности организации и оценка эффективности привлечения заемного капитала.

От 700 руб