Вопросам исследования организационных структур и наиболее рациональному их построению, в частности службы контроллинга, посвящены работы немногих ученых. Интерес к данной проблеме обусловлен противоречивым восприятием значимости службы контроллинга, для целей управления, что нашло отражение в трудах Майера Э., Манна Р., Данилочкиной Н.Г., Хана Д и др. .

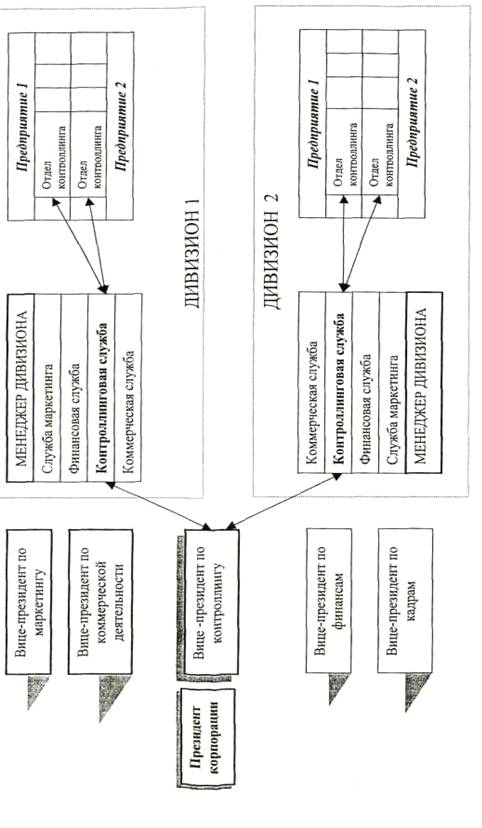

Среди множества функционирующих зарубежных организационных структур, обращают на себя внимание предприятия Германии, где прослеживаются некоторые особенности организационного построения службы контроллинга. Там существуют следующие формы подчиненности: линейная и штабная организации управления.

Линейная организация предполагает подразделение контроллинга на два уровня управления. При этом происходит объединение с финансовой сферой. Недостаток этой формы может заключаться в том, что финансовая сфера будет доминировать. В целях избежания подобного явления, контроллинг часто включают в сферу руководства.

Критический анализ данной организационной структуры контроллинговой службы, формирует мнение о недостаточной обоснованности и неприемлемости ее для отечественных предприятий, поскольку прослеживается зависимость службы контроллинга от других экономических служб, что противоречит требованиям, предъявляемым к контроллингу в отношении его нейтральности.

Учитывая эту негативную особенность линейной организации управления, на многих предприятиях Германии контроллинг функционирует с точки зрения штабной функции. При этом он прямо подчинен правлению.

Результатом логических рассуждений ученых и практиков является то, что вопросы внутренней организации контроллинга выдвигаются в ранг дискуссионных. После включения в структуру предприятия службы контроллинга, встает вопрос об эффективности работы этой службы, что в свою очередь проявляется в необходимости определения основных требований, предъявляемых к ней.

Выполнение изложенных ниже требований, позволит охарактеризовать работу службы контроллинга эффективной. К ним относятся:

- создание системы сбора оперативной информации;

- формирование аналитических отчетов по затратам для руководителей;

- увеличение степени детализации информации о затратах;

- рекомендации по ценообразованию;

- анализ и совершенствование документооборота; помощь в постановке задачи по автоматизации обработки информации о финансово - хозяйственной деятельности;

- и другие.

|

|

Поможем написать любую работу на аналогичную тему