Создание эффективной системы контроллинга без соответствующей производственному процессу и информационно объективной системы банковской калькуляции невозможно. Для того чтобы лица, принимающие решения, могли управлять банком в соответствии с поставленными целями и имели в своих руках управляющие инструменты - это в первую очередь бюджет и бюджетный контроль, - необходимо располагать качественной информацией об издержках и выручке.

Калькуляция маржи оказывается наиболее существенным компонентом информации, необходимой для управления банком. Это справедливо как для отдельных банковских операций, так и для банка в целом.

Маржей кредитной операции называют разницу между эффективным процентом дохода и калькуляционным процентом издержек. Для операции вложения средств определение обратное: маржа операции вложения - это разница между калькуляционным процентом дохода и эффективным процентом издержек.

Полнота информации, содержащейся в марже, достигается учетом всех компонентов результата банковской деятельности. Это означает, что наряду с чисто процентным доходом в марже учитываются производственные издержки и издержки, обусловленные риском.

Различают брутто- и нетто-маржу. Под брутто-маржей понимают процентный доход, под нетто-маржей - процентный доход за вычетом (на разных этапах расчетов) калькуляционных процентных издержек, прямых производственных издержек и других издержек, непосредственно влияющих на общий результат банка.

Ориентированная на управление калькуляция маржи должна удовлетворять целому ряду требований. Так, маржа, ориентированная на управление, должна выполнять две основные функции: информационную и функцию управления действиями.

Целенаправленные решения можно принимать только в том случае, если лицо, принимающее решения, информировано о вкладе его действий в достижение цели. Если не могут быть предприняты действия, влияющие на достижение цели, то информация оказывается бессмысленной.

Наиболее известными и распространенными методами калькуляции маржи являются традиционные методы: метод котла и метод послойного баланса, а также современная концепция рыночной калькуляции маржи.

Таблица 3.6

|

Содержание |

Пример |

Комментарии |

||||||||||||||||||||||

|

Котловой метод |

||||||||||||||||||||||||

|

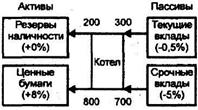

Все пассивы вносятся в единый "котел", из которого затем берутся средства для кредитования клиен-тов. При этом пассивы теряют свою индивидуальность Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к

профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные

корректировки и доработки. Узнайте стоимость своей работы.

Рассчитываются средневзвешенные процентные ставки по всем активам и пассивам Разница между средне-взвешенными процентными ставками по активам и пассивам дает общебанковскую брутто-маржу Для расчета маржи конкретного актива (пассива) сравнивают процент, полученный от этого актива (пассива), со средневзвешенной процентной ставкой пассивов (активов) |

Последовательность расчетов: 1.Средневзвешенная процентная ставка по активам: (200хО%+800х8%)/1000=6,4% и пассивам (300x0,5%+ 700x5%)/1000=3,65% 2,Брутто-маржа: 6,4% - 3,65%=2,75% Расчетная маржа делится пополам 3.Маржа ценных бумаг: (8%-3,65%)/2=2,18% 4.Маржа срочных вкладов: (6,4% - 5%)/2=0,7% |

Преимущества котлового метода и метода послойного баланса: сравнительная простота; сравнительная дешевизна; согласованность с методами расчетов отчета о прибылях и убытках Недостатки методов. допускается произвол при расчетах: результат оказывается усредненным; расчеты основаны на принятых ранее решениях; доход конкретного актива не может быть отнесен к деятельности конкретного сотрудника. Ответственность за него "размыта" |

||||||||||||||||||||||

|

Метод послойного баланса |

||||||||||||||||||||||||

|

Идея: между источниками средств и их использованием существует причинная связь. При этом баланс расслаивается на несколько котлов Варианты метода определяются критериями формирования слоев: принцип причинности - причинная связь между позициями активов и пассивов принцип ликвидности (золотое банковское правило) – средства вкладываются на тот срок, на который они были предоставлены принцип рентабельности – дорогие пассивы должны покрываться доходом от активных операций законодательные или уставные предписания |

Послойный баланс в матричной форме

|

См. комментарии к котловому методу |

||||||||||||||||||||||

|

Содержание |

Пример |

Комментарии |

||||||||||||||||||||||

|

Метод рыночной калькуляции маржи |

||||||||||||||||||||||||

|

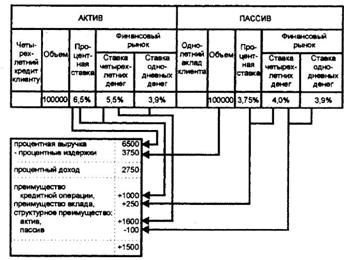

Идея: каждая операция банка влияет на его доходность и может рассматриваться как самостоятельный влияющий фактор. Рас-четы проводятся в соответствии с прин-ципом оппортунитета: полезность опера-ции с клиентом состоит в том, чтобы заработать больше, чем на эквивалентной и в любом случае возможной альтернативной операции на финансовом рынке Источники результата: превышение дохода от активной операции с клиентом над доходом от эквивалентной операции на финансовом рынке преимущество по издержкам от пассивной операции с клиентом над эквивалентной операцией на финансовом рынке структурный вклад (вклад «трансформации сроков» и вклад «трансформации валют») Основная проблема метода – определение требуемой эквивалентности между операцией с клиентом и операцией на финансовом рынке |

|

|||||||||||||||||||||||

|

Последовательность расчетов: • вклад активной операции: 100000х(6,5-5,5)/100х • вклад пассивной операции: • структурный вклад: • совокупный процентный доход за первый год: 1000+250+1500=2750 или 10000х(6,5-3,75)=2750 |

Преимущества метода: • в большей степени соответствует ориентированной на принятие решений калькуляции маржи; • калькулируемые операции с клиентами сравниваются с альтернативными операциями на финансовом рынке; • четко разграничиваются операции с клиентами и на финансовом рынке Основные недостатки: • невозможна автоматическая координация активных и пассивных позиций; • несовершенство финансовых рынков в отношении формирования процентных ставок; • не для всех операций с клиентами существуют структурно-эквивалентные операции на финансовом рынке |

|||||||||||||||||||||||

В зависимости от того, какая информация использовалась при составлении баланса, различают баланс процентного дохода, содержащий данные на день его подготовки, и баланс средних значений, например, за месяц.

Сравнительные данные по традиционным методам и методу рыночной калькуляции маржи представлены в табл. 3.6.

На основе метода рыночной калькуляции маржи предложен ряд практических моделей, которые здесь лишь перечисляются. Это модель эффективной маржи с использованием расчета эффективных процентов, модель рыночной маржи с приведением будущих доходов к настоящему моменту времени и казначейская концепция метода рыночной калькуляции маржи.

Кроме перечисленных моделей на практике может быть использована выше упоминавшаяся концепция нетто-маржи, в которой учитываются издержки, связанные с риском, производственные издержки и доход в виде комиссионных. Для калькуляции нетто-маржи применяется следующая схема:

Нетто-маржа=брутто-маржа -

- маржа издержек, связанных с риском,--маржа производственных издержек + + маржа комиссионного дохода.

Для калькуляции издержек, связанных с риском, применяется ряд традиционных методов, а также предлагается современный метод рыночной калькуляции рисковых издержек, в котором специфические для банка риски сравниваются с рыночными.

Для калькуляции производственных издержек применяется ориентированный на процесс стандартизованный расчет прямых затрат, идея которого, а также основные аспекты расчета маржи комиссионного дохода рассматривались выше.

Поможем написать любую работу на аналогичную тему