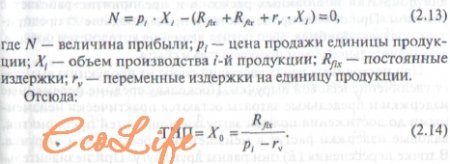

Деление затрат на постоянные и переменные, исчисление сумм и ставок покрытия позволяют определить влияние объема производства и сбыта на величину прибыли от реализации продукции, работ, услуг и тот объем продаж, начиная с которого предприятие получает прибыль.

Делается это путем расчета координат точки нулевой прибыли (ТНП) исходя из зависимости:

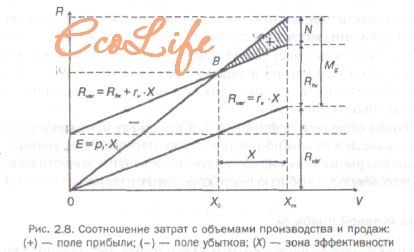

На графике соотношение затрат и объемов производства и продаж ТНП обозначено через В (рис. 2.8).

На приведенном графике ТНП, или точка безубыточности, находится на пересечении прямых, характеризующих затраты и выручку от реализации, а ее координаты определяют объем продаж и величину затрат производства и сбыта, при которых у предприятия нет ни прибыли, ни убытков. Выше точки находится поле прибыли, ниже — поле убытков. При объемах продаж от Х0 — количество продукции, при котором имеет место нулевая прибыль, до Хm — максимальная для данного предприятия или его подразделения загрузка производственных мощностей, предприятие (подразделение) находится в зоне эффективности деятельности.

На рис. 2.8 наглядно видно, как формируется маржинальная прибыль и затраты. Если объем производства и сбыта продукции меньше параметров ТНП, маржинальной прибыли недостаточно для покрытия постоянных расходов и предприятие работает с убытком. При объеме производства и продаж больше Х0 предприятие получает прибыль, абсолютная величина которой тем больше, чем значительнее объем производства и сбыта.

Поможем написать любую работу на аналогичную тему