Налог на добавленную стоимость (НДС) представляет собой форму изъятия в бюджет части добавленной стоимости, создаваемой на всех стадиях производства и обращения продукции (товаров, работ, услуг). Добавленная стоимость определяется как разница между стоимостью реализованной продукции (товаров, работ, услуг) и стоимостью материальных затрат, отнесенных на издержки производства и обращения. НДС является косвенным налогом, т.е. надбавкой к цене товара (работы, услуги), которая оплачивается конечным потребителем. В доходной части российского бюджета НДС составляет более 40%, т.е. формирует большую часть бюджета.

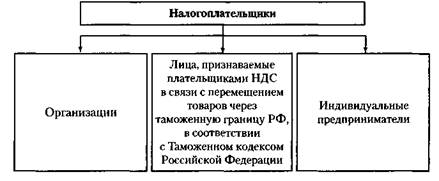

Налогоплательщиков по НДС можно классифицировать, как показано на схеме.

Плательщиков НДС можно разделить на две группы:

1) плательщики внутреннего НДС, взимаемого в связи с деятельностью на территории РФ;

2) плательщики НДС на таможне.

К первой группе относятся организации и индивидуальные предприниматели, осуществляющие производство и реализацию товаров (работ и услуг).

Ко второй группе относятся физические и юридические лица, ввозящие товары на территорию РФ.

Не являются плательщиками НДС организации и индивидуальные предприниматели:

перешедшие на упрощенную систему налогообложения;

переведенные на уплату единого налога на вмененный доход.

Определены следующие объект налогообложения.

1. Реализация товаров (работ, услуг) на территории РФ, в том числе реализация предметов залога, передача имущественных прав (кроме передачи имущественных прав организации ее правопреемнику), товаров (работ, услуг) по соглашению о предоставлении отступного или новации.

2. Безвозмездная передача товаров (работ, услуг).

3. Ввоз товаров на таможенную территорию РФ.

4. Выполнение строительно-монтажных работ для собственного потребления.

5. Передача товаров (работ, услуг) для собственных нужд, расходы по которым не принимаются к вычету, в том числе через амортизационные отчисления, и при исчислении налога на прибыль уменьшают налогооблагаемую базу по налогу на прибыль.

Установлены объекты, которые не признаются объектами налогообложения.

1. Передача на безвозмездной основе основных средств, нематериальных активов и прочего имущества некоммерческим организациям на осуществление их уставной (непредпринимательской) деятельности.

2. Передача имущества государственных и муниципальных предприятий, выкупаемых в порядке приватизации.

3. Выполнение работ (оказание услуг) органами, входящими в систему органов государственной власти и местного самоуправления.

4. Передача на безвозмездной основе объектов основных средств органам государственной власти и органам местного самоуправления, учреждениям, государственным и муниципальным унитарным предприятиям.

5. Операции по реализации земельных участков (долей в них).

Налоговая база определяется через стоимость реализованных товаров, выполненных работ, услуг, с учетом акцизов (в соответствующих случаях) и без включения в них НДС. При применении различных ставок налога - налоговая база существует отдельно по каждому из видов товаров, услуг или работ. В ситуации ввоза товаров на таможенную территорию государства налоговая база определяется через сумму таможенной стоимости, подлежащей уплате пошлины и акцизов (при их наличии). При продаже налогоплательщиком товаров (работ, услуг) налоговая база определяется как их стоимость, исчисленная по рыночным ценам с учетом акцизов (для подакцизных товаров) без включения в них налога.

1. При реализации товаров (работ, услуг) по бартерным операциям, безвозмездной передаче товаров (работ, услуг), оплате труда в натуральной форме налоговая база определяется как отпускная цена, указанная сторонами сделки в договоре.

2. При выполнении строительно-монтажных работ для собственного потребления налоговая база определяется как стоимость выполненных работ, исчисленная с учетом всех фактических расходов налогоплательщика на их выполнение.

3. При осуществлении предпринимательской деятельности в интересах другого лица на основании договоров поручения, комиссии, агентских договоров налоговая база определяется как сумма дохода, полученная налогоплательщиком в виде вознаграждений (любых иных доходов) при исполнении любого из указанных договоров. Однако на операции по реализации услуг, оказываемых на основании договоров поручения, комиссии или агентских договоров и связанных с реализацией товаров (работ, услуг), освобождаемых от обложения НДС, не распространяется освобождение от налогообложения за исключением посреднических услуг по реализации товаров (работ, услуг).

4. Если налоговую базу определяет налоговый агент, то налоговой базой признается сумма дохода, выплачиваемого налоговым агентом. При предоставлении на территории РФ органами местного самоуправления в аренду федерального имущества, имущества субъектов РФ и муниципального имущества налоговая база определяется как сумма арендной платы. В этом случае налоговыми агентами признаются арендаторы этого имущества. Указанные лица обязаны исчислить, удержать из доходов, уплачиваемых арендодателю, и уплатить в бюджет соответствующую сумму налога.

5. В случае определения налоговой базы с учетом сумм, связанных с расчетами по оплате товаров (работ, услуг), при получении налогоплательщиком частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг) налоговую базу исчисляют исходя из сумм полученной оплаты с учетом налога.

6. При реализации сельскохозяйственной продукции и продуктов ее переработки, закупленной у физических лиц, не являющихся налогоплательщиками, по перечню, утвержденному Правительством РФ (за исключением подакцизных товаров), налогооблагаемая база определяется как разница между рыночной ценой с учетом налога и ценой приобретения такой продукции. Аналогично исчисляется налоговая база при реализации автомобилей, приобретенных у физических лиц (не являющихся налогоплательщиками) в целях перепродажи.

7. При передаче налогоплательщиком товаров (выполнении работ, оказании услуг) для собственных нужд, расходы на которые не принимаются к вычету (в том числе через амортизационные отчисления) при исчислении налога на прибыль организаций, налоговую базу определяют исходя из цен реализации идентичных товаров (работ, услуг) с учетом акцизов (для подакцизных товаров) и без включения в них налога.

8. При ввозе товаров на таможенную территорию РФ налоговая база определяется как сумма таможенной стоимости этих товаров, подлежащей таможенной пошлины, и подлежащих уплате акцизов (по подакцизным товарам).

Организации и индивидуальные предприниматели имеют право получить освобождение от уплаты НДС, если их выручка от реализации товаров (работ, услуг) за три последовательных календарных месяца не превышает 2 млн. руб. Однако организации или индивидуальные предприниматели, реализующие подакцизные товары или подакцизное минеральное сырье, а также ввозящие товары на таможенную границу РФ, воспользоваться таким освобождением не могут. Для того чтобы получить освобождение от уплаты НДС, налогоплательщик должен подать в налоговый орган по месту своего учета заявление и документы, подтверждающие право на получение освобождения (выписку из бухгалтерского баланса, копию журнала полученных и выставленных счетов-фактур, выписку из книги учета доходов и расходов и хозяйственных операций) не позднее 20-го числа месяца, с которого он претендует на получение освобождения. При соблюдении всех перечисленных требований налогоплательщик приобретает право пользоваться освобождением от уплаты НДС с месяца, в котором было подано заявление. Освобождение предоставляется на 12 календарных месяцев. Порядок освобождения от уплаты НДС имеет определенные недостатки. Так, если в течение периода, в котором налогоплательщик использует право на такое освобождение, сумма выручки от реализации товаров (работ, услуг) за любые три последовательные календарные месяца превысила 2 млн. руб. или налогоплательщик реализовал подакцизные товары, то начиная с 1-го числа месяца, в котором произошло такое превышение либо осуществлялась реализация подакцизных товаров, налогоплательщик утрачивает право на освобождение от уплаты НДС.

К основным налоговым ставкам по НДС относятся: 0, 10 и 18%.

Налогообложение по ставке 0% проводится при реализации: товаров, вывезенных в таможенном режиме экспорта; работ (услуг), выполняемых непосредственно в космическом пространстве; драгоценных металлов, продаваемых налогоплательщиками, осуществляющими их добычу или производство из лома и отходов, содержащих драгоценные металлы; товаров (работ, услуг) для официального использования иностранными дипломатическими и приравненными к ним представительствами.

Налогообложение по ставке 10% проводится при реализации: продовольственных товаров (скота и птицы, мяса, молокопродуктов, яйце-продуктов, масла растительного, соли, зерна, хлеба, крупы, муки, рыбы, овощей и т.д.);

товаров для детей (трикотажных, швейных изделий, обуви (за исключением спортивной), детских колясок, школьных принадлежностей и т.д);

периодических (не реже одного раза в год) печатных изданий, за исключением изданий рекламного или эротического характера;

медицинских товаров отечественного и зарубежного производства (лекарственных средств, изделий медицинского назначения).

Налогообложение проводится по ставке 18% при реализации не перечисленных товаров (работ, услуг).

В определенных случаях применяются так называемые расчетные ставки : Производная от ставки НДС 10% - рассчитывается как ( 10 / (100+10) ) * 100%; Производная от НДС 18% - рассчитывается как ( 18 / (100 + 18) ) * 100%.

Расчетные ставки налогообложения по НДС применяют в случаях: получения аванса под поставку товаров (работ, услуг); удержания налога, будучи налоговым агентом (налоговыми агентами признаются организации и индивидуальные предприниматели, состоящие на учете в налоговых органах, приобретающие на территории РФ товары (работы, услуги) у иностранных лиц). Налоговые агенты обязаны исчислить, удержать у налогоплательщика и уплатить в бюджет соответствующую сумму налога вне зависимости от того, исполняют ли они обязанности налогоплательщика, связанные с исчислением и уплатой налога ; продажи имущества, в первоначальную стоимость которого был включен НДС; реализации сельскохозяйственной продукции и продуктов ее переработки по перечню, утвержденному Правительством РФ.

Указанные ставки НДС действуют с 01 января 2009 года.

К налоговым вычетам относятся суммы, на которые может быть уменьшен размер НДС, подлежащий уплате в бюджет. Вычетам подлежат суммы НДС, предъявленные налогоплательщику и уплаченные им при приобретении товаров. Сумма НДС исчисляется по итогам каждого налогового периода как общая сумма налога, полученная в результате сложения сумм налогов, исчисляемых отдельно по ставкам 18, 10 и 0 %, уменьшенная на сумму налоговых вычетов: НДС = (НБ(а) X 0,18 + НБ(б) х 0,1 + НБ(с) х 0) – НВ, где НДС – сумма налога, подлежащая к уплате; НБ(а) – налоговая база, к которой применяется ставка 18 %;

НБ(б) – налоговая база, к которой применяется ставка 10 %;

НБ(с) – налоговая база, к которой применяется ставка 0 %;

НВ – налоговые вычеты.

Фактически сумма НДС является разницей между суммой НДС, уплаченной налогоплательщику покупателями его товаров, и суммой НДС, уплаченной ранее самим налогоплательщиком поставщикам различного рода товаров. Если по итогам налогового периода сумма налоговых вычетов превышает общую сумму НДС, исчисленного по всем операциям налогоплательщика, то полученная разница должна быть возмещена (зачтена, возвращена) налогоплательщику, а сумма НДС, подлежащая уплате в бюджет, по итогам этого налогового периода принимается равной нулю. Налоговые вычеты производятся на основании счетов-фактур, выставленных продавцами при приобретении налогоплательщиком товаров (работ, услуг), имущественных прав, а также на основании документов, подтверждающих фактическую уплату сумм налога при ввозе товаров на таможенную территорию РФ, и документов, подтверждающих фактическую уплату сумм удержанного налоговыми агентами налога.

Суммы НДС, принятые к вычету по товарам (работам, услугам), в том числе по основным средствам и нематериальным активам, имущественным правам, подлежат восстановлению в следующих случаях: 1. При передаче имущества или имущественных прав в качестве вклада в уставный капитал хозяйственных обществ и товариществ или паевых взносов в паевые фонды кооперативов; 2. При дальнейшем использовании товаров (работ, услуг), имущественных прав для операций, при которых НДС не исчисляется (операции, не облагаемые НДС; операции, местом реализации которых не признается территория РФ; операции, которые не признаются реализацией; 3. При переходе на специальные налоговые режимы в виде ЕНВД или УСН; 4. При получении освобождения от уплаты НДС в соответствии со ст. 145 НК РФ. Налогоплательщикам, которые начали использовать право на освобождение по правилам ст. 145 Налогового кодекса, следует восстановить налог в последнем налоговом периоде перед отправкой в налоговый орган Уведомления об использовании права на освобождение. Восстановить и уплатить в бюджет необходимо «входной» налог по тем товарам (работам, услугам), которые были приобретены до начала освобождения для деятельности, облагаемой НДС. При этом Налоговый кодекс предписывает восстанавливать НДС путем уменьшения налоговых вычетов.

Сумма налога, подлежащая уплате в бюджет, исчисляется по итогам каждого налогового периода как уменьшенная на сумму налоговых вычетов и увеличенная на сумму восстановленного налога(НДС бюджет = НДС общий - НВ +НДС восст.) Если полученная сумма налога в каком-либо налоговом периоде меньше нуля, то она подлежит возмещению налогоплательщику либо зачету по другим налогам, за исключением случаев, когда налоговая декларация подана налогоплательщиком по истечении трех лет после окончания соответствующего налогового периода.

Если организация или индивидуальный предприниматель, не являясь плательщиком НДС в связи с получением освобождения либо осуществлением необлагаемых операций, выставил покупателю счет-фактуру с НДС, то он обязан уплатить эту сумму НДС в бюджет. Причем сумма налога, подлежащая уплате в бюджет, определяется как сумма налога, указанная в соответствующем счете-фактуре, переданном покупателю товаров (работ, услуг).

Процедура возмещения НДС установлена ст. 167 НК РФ и заключается в том, что налогоплательщику возвращается сумма НДС, уплаченная налогоплательщиком в установленном порядке в бюджет. Данную процедуру осуществляют налоговые органы. Возмещение НДС осуществляется двумя способами:

1. Зачет - представляет собой операцию по погашению задолженности налогоплательщика по уплате недоимки, пени, присужденных налоговых санкций.

2. Возврат - представляет собой операцию по возврату денежных средств на основании документов, направляемых налоговыми органами в органы Федерального казначейства.

Но тем не менее понятия "возмещения" и "зачет" отличаются друг от друга. Возмещение осуществляется в отношении НДС, законно уплаченного поставщику или в бюджет. Зачет (возврат) осуществляется в отношении неправомерно уплаченного или взысканного в бюджет НДС.

Возмещению (зачету, по итогам налогового периода возврату) налогоплательщику подлежит разница полученная, если сумма налоговых вычетов превышает общую сумму налога. Сумму к возмещению налогоплательщик указывает в налоговой декларации, подаваемой в налоговый орган. Те, в свою очередь, рассматривают декларацию, проводят камеральную проверку на предмет обоснованности заявленной суммы. Если в результате проверки не были выявлены нарушения, то налоговая инспекция в течение семи дней принимает решение о возмещении сумм налога.

Если же нарушения были выявлены, то налоговые органы должны составить акт налоговой проверки. Данный акт со всеми прилагающимися документами поступает на рассмотрение руководителя налогового органа, который и должен будет принять соответствующее решение. Иными словами, руководитель принимает решение: привлекать налогоплательщика к ответственности за совершение налогового правонарушения либо не привлекать его к ответственности. Одновременно с этим решением выносится и решение о возмещении (полностью или частично) суммы налога, заявленной к возмещению, либо решение об отказе в возмещении суммы налога.

Налоговый орган вправе самостоятельно произвести зачет суммы налога, подлежащей возмещению, в счет погашения недоимки и задолженности по пеням или штрафам, если у налогоплательщика имеется задолженность по иным федеральным налогам. Если налоговый орган принял решение о возмещении суммы налога (полностью или частично) при наличии недоимки по налогу, образовавшейся в период между датой подачи декларации и датой возмещения соответствующих сумм и не превышающей сумму, подлежащую возмещению по решению налогового органа, пени на сумму недоимки не начисляются.

По желанию налогоплательщика сумма, подлежащая возмещению, зачисляется на расчетный счет в банке налогоплательщика либо может быть направлена в счет погашения предстоящих налоговых платежей. В последнем случае налогоплательщик должен написать заявление в налоговую инспекцию. Погашаться платежи могут как по НДС, так и по другим федеральным налогам.

Поручение на возврат суммы налога, оформленное на основании решения о возврате, налоговый орган направляет в территориальный орган Федерального казначейства на следующий день после дня принятия налоговым органом этого решения. Территориальный орган Федерального казначейства в течение пяти дней со дня получения указанного поручения осуществляет возврат налогоплательщику суммы налога в соответствии с бюджетным законодательством Российской Федерации и в тот же срок уведомляет налоговый орган о дате возврата и сумме возвращенных налогоплательщику денежных средств.

В течение пяти дней со дня принятия решения налоговый орган обязан письменно сообщить налогоплательщику о принятом решении: о возмещении, о зачете (возврате) суммы налога или об отказе в возмещении. При этом законодатель установил способы передачи указанного сообщения - руководителю организации, индивидуальному предпринимателю, их представителям лично под расписку или иным способом, подтверждающим факт и дату его получения.

В том случае, если будут нарушены сроки возврата суммы налога, считая с 12-го дня после завершения камеральной налоговой проверки, по итогам которой было вынесено решение о возмещении суммы налога, начисляются проценты исходя из ставки рефинансирования Центрального банка Российской Федерации. Процентная ставка принимается равной ставке рефинансирования Центрального банка Российской Федерации, действовавшей в дни нарушения срока возмещения. Если начисленные при нарушении сроков возврата сумм налога проценты уплачиваются налогоплательщику не в полном объеме, налоговый орган принимает решение о возврате оставшейся суммы процентов, рассчитанной исходя из даты фактического возврата налогоплательщику суммы налога, подлежащей возмещению, в течение трех дней со дня получения уведомления территориального органа Федерального казначейства о дате возврата и сумме возвращенных налогоплательщику денежных средств.

Поручение на возврат оставшейся суммы процентов, оформленное на основании решения налогового органа о возврате этой суммы, налоговый орган на следующий день обязан направить в территориальный орган Федерального казначейства для осуществления возврата.

Федеральным законом от 17.12.2009 N 318-ФЗ введен заявительный порядок возмещения НДС. Данная норма установлена ст. 176 НК РФ. Воспользоваться заявительным порядком возмещения НДС смогут налогоплательщики при соблюдении определенных условий. Первым условием, дающим право воспользоваться заявительным порядком, является тот факт, что со дня регистрации организации и до момента подачи декларации, прошло не менее трех лет. Вторым условием является то, что совокупная сумма НДС, акцизов, налога на прибыль и НДПИ, уплаченная за предшествующие три календарных года, должна составлять не менее 10 млрд руб. В данную сумму не включены налоги, уплачиваемые в связи с перемещением товаров через таможенную границу.

Налогоплательщик подает налоговую декларацию, в которой заявляет свое право на возмещение налога. Вместе с декларацией он представляет банковскую гарантию, в соответствии с которой банк берет на себя обязательства по уплате денежных средств в бюджет, а именно сумм налога, излишне полученные налогоплательщиком в результате возмещения налога в заявительном порядке.

Таким образом, налогоплательщик в срок не позднее 5 дней со дня подачи налоговой декларации подает заявление в налоговую инспекцию для реализации права на возврат (зачет) НДС. В заявлении обязательно необходимо указать: - реквизиты банковского счета для перечисления денежных средств;

- обязательство вернуть в бюджет излишне полученные им (зачтенные ему) в заявительном порядке суммы НДС и определенные проценты в случае, если решение о возмещении суммы налога в заявительном порядке будет отменено полностью или частично.

Налоговые органы также в пятидневный срок должны принять решение о результате рассмотрения заявления и сообщить об этом налогоплательщику. Способ сообщения любой, который может подтвердить факт принятого решения.

Если принято решение о возмещении НДС, заявленного в налоговой декларации, то одновременно с ним принимается решение о зачете или возврате налога. На следующий рабочий день после принятия решения о возврате НДС налоговый орган направляет соответствующее поручение в территориальный орган Федерального казначейства. Последний осуществляет возврат в течение пяти дней. При нарушении сроков возврата на эту сумму начисляются проценты за каждый день просрочки начиная с 12-го дня после дня подачи налогоплательщиком заявления. Камеральная проверка представленной налоговой декларации проводится в обычном порядке.

Если по результатам проверки не выявлено нарушений, то налоговый орган сообщает налогоплательщику о ее окончании в течение семи дней. Если нарушения обнаружены, то процедура рассмотрения материалов проверки осуществляется в порядке, установленном ст. ст. 100, 101 НК РФ. В случае образования по итогам проверки задолженности по НДС, налоговый орган отменяет решение о возмещении налога в заявительном порядке в соответствующей сумме и направляет налогоплательщику требование о возврате данной суммы в бюджет (форма требования пока не утверждена). При неуплате налогоплательщиком требуемой суммы она в зависимости от конкретных обстоятельств уплачивается банком (на основании банковской гарантии) или взыскивается в обычном бесспорном порядке.

Согласно Налоговому Кодексу РФ сроки и очередность уплаты в бюджет НДС зависят от размера выручки. Так, налогоплательщики с ежемесячными суммами выручки без учета НДС, не более двух миллионов рублей, обладают правом уплачивать НДС единожды в квартал не позднее двадцатого числа месяца, который следует за истекшим кварталом. Прочие налогоплательщики обязаны уплачивать налог ежемесячно также не позднее двадцатого числа месяца, который следует за отчетным.

Сумма налога, подлежащая уплате в бюджет, по операциям реализации (передачи, выполнения, оказания для собственных нужд) товаров (работ, услуг) на территории РФ уплачивается по месту учета налогоплательщика в налоговых органах.

Форма декларации, как и порядок ее заполнения, не изменялись с января 2007 года. Декларация сдается налогоплательщиками в те же сроки, что сам налог лично либо с помощью почты. С 2008 г. обязанность представлять данные декларации в электронном виде затронула всех налогоплательщиков с численностью работников более 100 человек.

Декларация по НДС состоит из титульного листа, девяти разделов, среди которых, например: "Сумма налога, подлежащая уплате в бюджет (возмещению из бюджета), по данным налогоплательщика", "Сумма налога, подлежащая уплате в бюджет, по данным налогового агента" и Приложения. Данное Приложение заполняется лишь теми плательщиками, кои имеют в составе основных средств недвижимость, по которой амортизация начала исчисляться позднее первого января 2006 года. Приложение сдается налоговому инспектору один раз в год в качестве составной части декларации по НДС за последний налоговый период года. Декларация сдается ежеквартально.

Поможем написать любую работу на аналогичную тему